- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Der wundersame Aufstieg Japans

Japan ist so weit weg und doch so nah. Es tut sich eine ganze Menge in dem Land.

13.12.2017 | 13:16 Uhr

- Der starke Anstieg der Kurse am japanischen Aktienmarkt in den letzten Jahren ist keine Blase. Er ist fundamental gut begründbar.

- Japan hat erhebliche Fortschritte bei der Überwindung von Wachstumsschwäche und Deflation gemacht.

- Messproblem: Das Wachstum des fernöstlichen Staats ist größer als es in den offiziellen Statistiken ausgewiesen wird.

Japan gibt immer wieder Rätsel auf. Auf der einen Seite gilt es bei vielen immer noch als der kranke Mann der Weltwirtschaft. Es wird als Menetekel angesehen, das eines Tages auch anderen Industrieländern droht, wenn die Falle der Demografie auch bei ihnen zuschnappt.

Auf der anderen Seite boomt die japanische Börse. Seit fünf Jahren steigt der Nikkei-Index permanent an. Er hat in dieser Zeit – mit einer kurzen Unterbrechung – um 160 % zugelegt, weit mehr als die vergleichbaren Indizes beispielsweise in den USA oder in Deutschland. Er hat inzwischen zeitweise wieder das Niveau von 1996 erreicht. Der bisherige Höhepunkt des Nikkei 1989 lag bei 38.000.

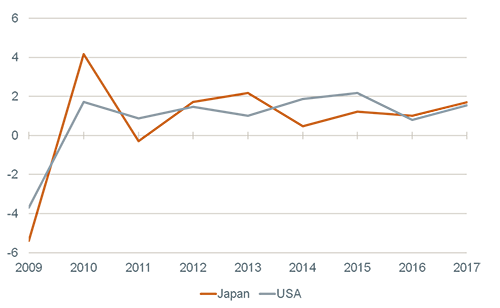

JAPAN SO STARK WIE DIE USA

Wachstum des realen BIPs pro Kopf in % yoy

(Quelle: IWF, eig. Berechnung)

Wie ist diese Diskrepanz zwischen allgemeinem Image und Aktien-Hausse zu erklären? Viele sind schnell bei der Hand und sehen darin einen weiteren Beleg, wie verrückt die Welt der Finanzmärkte inzwischen geworden ist. Sie hat jeden Kontakt zu den fundamentalen Daten verloren. Das ist sicher nicht zu bestreiten. Es ist aber keine Besonderheit Japans. Zudem hilft es zur Erklärung der Diskrepanz nicht weiter.

Wichtiger ist meines Erachtens etwas anderes. Unser Bild vom heutigen Japan ist falsch. Wir haben nicht gemerkt, was sich im Fernen Osten in den letzten Jahren alles getan hat. Das Land hat immense Fortschritte bei der Überwindung der Krise gemacht. Es geht ihm gar nicht mehr so schlecht. Die Veränderung spiegelt sich auch in dem neuen Selbstbewusstsein der Regierung wider, die jetzt eine sehr viel aktivere Verteidigungspolitik betreiben will.

»Unser Bild vom heutigen Japan ist falsch. Wir haben nicht gemerkt, was sich im fernen Osten in den letzten Jahren alles getan hat.«

Die von Ökonomen viel gescholtenen Abenomics mit hohen öffentlichen Defiziten, einer ultralockeren Geldpolitik und strukturellen Reformen scheinen endlich doch zu wirken. In den letzten vier Jahren ist das gesamtwirtschaftliche Wachstum von 0,3 % im Jahr 2014 fast kontinuierlich auf 1,5 % in diesem Jahr gestiegen. Die Arbeitslosigkeit ging zurück. Sie beträgt jetzt nur noch 2,9 %. Facharbeiter wer-den wie in Deutschland händeringend gesucht. Die Inflation ist zwar noch zu niedrig. Die Gefahr einer Deflation scheint aber gebannt. Die Unternehmensgewinne steigen deutlich. Der Chef der japanischen Notenbank hat erstmals angedeutet, dass auch sein Land an einen Ausstieg aus der ultralockeren Geldpolitik denken könnte.

Natürlich ist noch nicht alles in Ordnung. Vor allem die Lohnsteigerungen bleiben hinter dem zurück, was für dauerhaftes Wachstum und nachhaltig höhere Preissteigerung nötig ist. Zudem hinkt Japan in puncto Strukturreformen der Wirtschaft hinterher. Der Arbeitsmarkt etwa ist nach wie vor verkrustet. Die Beschäftigung der Frauen ist zu gering. Das World Economic Forum ordnet Japan in Sachen Geschlechterungleichheit weltweit auf Platz 111 ein, hinter Staaten wie Swasiland, Äthiopien oder Malaysia. Dabei sind die japanischen Frauen außerordentlich gut ausgebildet. Schließlich hat der schwache Yen auf den Devisenmärkten viel zur Verbesserung in Japan beigetragen. Das kann aber nicht ewig so bleiben.

Darüber hinaus gibt es noch eine zweite Erklärung für die Diskrepanz zwischen der wirtschaftlichen Entwicklung und der Börsen-Hausse. Wir messen ganz einfach falsch. Japan wird systematisch unterschätzt. Die übliche Rangliste zum wirtschaftlichen Erfolg der Staaten orientiert sich an der Wachstumsrate des realen Bruttoinlandsprodukts. Hier steht Japan unter den großen Industrieländern in der Tat relativ weit hinten. Seit dem Jahr 2000 beträgt die durchschnittliche Wachstumsrate in Japan 0,9 %. Das ist weniger als halb so viel wie die Expansion beispielsweise in den Vereinigten Staaten (2,0 %).

Dieser Maßstab ist für den wirtschaftlichen Erfolg eines Landes aber wenig aussagekräftig. Er sagt nichts darüber aus, auf wie viele Menschen sich das Sozialprodukt verteilt. Man sollte daher vielmehr auf das Pro-Kopf-Einkommen schau-en. Hier sieht die Rangliste ganz anders aus. Japan hat ein Pro-Kopf-Einkommen von umgerechnet USD 38.500 pro Jahr. Das entspricht in etwa dem der Briten, der Franzosen oder dem der Einwohner des Euroraums insgesamt. Es ist niedriger als das Pro-Kopf-Einkommen in den USA. Das hängt zum Teil aber mit der Abwertung des japanischen Yens zusammen.

Interessant ist ein Vergleich im Zeitverlauf (siehe Grafik). Seit der großen Finanzkrise 2008 ist das reale Pro-Kopf-Einkommen in Japan nicht langsamer gewachsen als das der USA. In diesem Jahr wird es sogar etwas schneller zu-nehmen (1,7 % verglichen mit 1,5 % in den USA). Der Grund dafür liegt in der Bevölkerungsentwicklung. In Japan geht die Einwohnerzahl pro Jahr um 0,1 % bis 0,2 % zurück. In den USA dagegen steigt sie jährlich um 0,7 % an.

Das Sozialprodukt verteilt sich in Japan also auf immer weniger Köpfe, in den USA dagegen auf immer mehr. Das hängt natürlich mit der geringen Geburtenrate in Japan zusammen. Darüber hinaus spielt aber auch eine Rolle, dass die Japaner ihre Grenzen für Zuwanderer radikal geschlossen halten. Die USA sind dagegen trotz aller Klagen des amerikanischen Präsidenten nach wie vor ein Einwanderungsland.

Für den Anleger

Der Anstieg der Aktienkurse in Japan in letzter Zeit ist ökonomisch fundiert. Es ist keine Blase, jedenfalls nicht mehr als in anderen Ländern. Viel spricht dafür, dass er weiter-gehen wird, wenn die wirtschaftlichen Erfolge Japans offen-sichtlicher werden. Natürlich wird es – wie überall – immer wieder vorübergehende Einbrüche geben. Ausländer, die in Japan investieren, sollten berücksichtigen, dass Kursgewinne in Tokio wegen der Abwertung des Yen wenigstens zum Teil durch Wechselkursverluste aufgefressen werden.

Diesen Beitrag teilen: