AB: Messbare Angst – Von Volatilitätsspitzen zu Aktienerträgen

Die Aktienmärkte wurden durch die Spannungen im Handelskrieg und die wirtschaftliche Unsicherheit aufgrund der US-Zollpolitik erschüttert.

02.05.2025 | 13:33 Uhr

Die Historie deutet jedoch darauf hin, dass sich Aktien nach dem Höhepunkt der Marktvolatilität in der Regel gut entwickelt haben.

Die Anleger haben in den letzten Wochen mit akuten Marktschwankungen

zu kämpfen gehabt. Globale und US-Aktien stürzten in den Tagen nach der

Enthüllung der Zölle von US-Präsident Donald Trump am 2. April ab. Dann

erlebten wir einen dramatischen Aufschwung, als am 9. April eine

90-tägige Gnadenfrist für die meisten Zölle angekündigt wurde, gefolgt

von Ausnahmen für elektronische Geräte wie Smartphones und Computer. In

den kommenden Wochen ist mit mehr Volatilität zu rechnen, solange die

Handelspolitik so unbeständig bleibt.

Momente wie diese sind für Anleger verständlicherweise schwer zu

verdauen. Der Schmerz schwerer Abschwünge macht es schwer, den Kurs zu

halten, selbst bei den am besten konzipierten langfristigen

Anlageplänen. Gleichzeitig besteht die Gefahr, dass ein Rückzug aus den

Aktienmärkten bei starken Rückgängen Verluste einschließt und

Erholungspotenzial verspielt.

Wie haben sich Aktien nach sehr beängstigenden Momenten entwickelt?

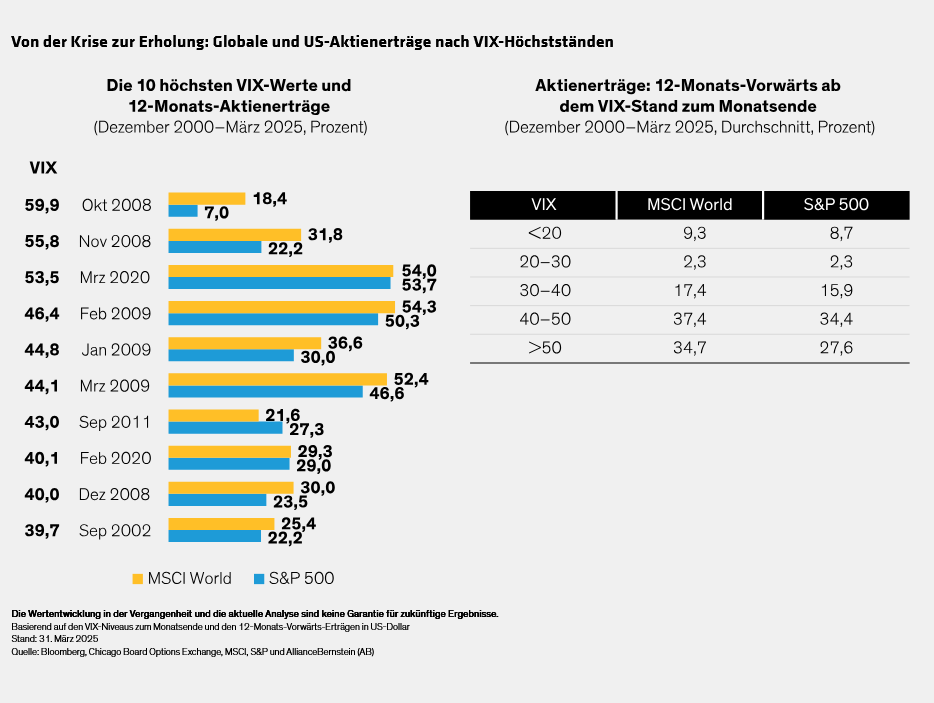

Die Historie kann einen hilfreichen Kontext bieten. Es mag widersprüchlich klingen, aber während des letzten Vierteljahrhunderts wich der Höhepunkt der Marktvolatilität in sehr schweren Krisen in den folgenden 12 Monaten oft hohen Aktienmarkterträgen (Abbildung). In den Monaten, in denen der VIX-Index, ein Index für die Volatilität der US-Aktienmärkte, auch bekannt als Angstindex, zwischen 40 und 50 erreichte, lagen die Erträge des MSCI World und des S&P 500 in den nächsten 12 Monaten bei durchschnittlich 37,4 % bzw. 34,4 %. Und als der VIX die 50-Marke durchbrach, waren die Erträge für US- und globale Aktien auch im folgenden Jahr sehr hoch. Schwellenländeraktien haben sich nach den Höchstständen des VIX ebenfalls recht gut entwickelt. Am 8. April erreichte der VIX mit 52,3 den höchsten Stand seit der Pandemie im März 2020.

Bei dieser Analyse ist jedoch eine gewisse Vorsicht geboten. Extreme

VIX-Messwerte sind sehr selten; Der Index überstieg im oben betrachteten

24-Jahres-Zeitraum zum Monatsende nur neunmal die Marke von 40.

Natürlich ist die Wertentwicklung in der Vergangenheit keine Garantie

für zukünftige Ergebnisse. Und die heutigen Makro- und Marktbedingungen

sind in vielerlei Hinsicht beispiellos. Die Bandbreite der Ergebnisse für das Wirtschaftswachstum

und die Unternehmensgewinne ist besonders groß und schwer

vorherzusagen, da so viel von unvorhersehbaren politischen

Entscheidungen abhängt.

Allerdings passierten vergangene Volatilitätsspitzen auch bereits in

sehr beängstigenden Marktmomenten. Die globale Finanzkrise von 2008 bis

2009, die Euro-Schuldenkrise von 2011 und die COVID-19-Pandemie von 2020

haben sich als einige der schlimmsten Perioden in der modernen

Finanzgeschichte in das kollektive Gedächtnis der Anleger eingebrannt.

Investiert zu bleiben ist ein strategisches Gebot

Niemand weiß, wie sich der Handelskrieg weiterentwickeln wird. Das

Ausmaß der Volatilität deutet tendenziell auf Worst-Case-Szenarien hin.

Sollten sich die Dinge allerdings besser entwickeln als erwartet, könnte

die Volatilität letztendlich nachlassen und bessere Ergebnisse als

befürchtet erzielt werden.

Da es nahezu unmöglich ist, Marktwendepunkte zeitlich zu bestimmen, glauben wir, dass es ein strategisches Gebot ist, in Aktien investiert zu bleiben.

Unserer Ansicht nach können Portfolios, die sich auf die

Fundamentaldaten der Unternehmen konzentrieren, auf die

Qualitätsunternehmen abzielen, die am besten positioniert sind, um die

Herausforderungen des Handelskriegs zu meistern und langfristig

erfolgreich zu sein. Wichtig ist auch der Einsatz strategischer und

taktischer Risikomanagement-Tools , die auf die aktuellen

Herausforderungen zugeschnitten sind. Diversifizierte Allokationen, die

auf disziplinierten Anlageprozessen basieren, können Anlegern das

Vertrauen geben, in unsicheren Zeiten am Markt zu bleiben – und vom

langfristigen Ertragspotenzial zu profitieren, das sich oft dann ergibt,

wenn die Märkte von Angst auf Hoffnung umschalten.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

MSCI übernimmt keine ausdrückliche oder stillschweigende

Gewährleistung oder Verantwortung und kann für die hierin enthaltenen

MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere

Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde

von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Dies ist eine Marketing-Anzeige. Diese Informationen

werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: