AB: Disziplin und Ruhe bewahren in unruhigen Aktienmärkten

Mit einer durchdachten defensiven Strategie können Aktienportfolios in einem sehr rauen Marktumfeld widerstandsfähig bleiben.

05.05.2025 | 08:11 Uhr

Volatile Aktienmarktbedingungen stellen selbst die erfahrensten

Anleger auf die Probe. Strategische, defensive Anlageprinzipien können

helfen, Portfolios durch extreme Unsicherheit zu steuern.

US-Präsident Donald Trumps ständig wechselnde Zollankündigungen

erschweren Unternehmen und Investoren die Gewinnprognose. Gleichzeitig

scheint die Dominanz der „Glorreichen Sieben“ an den Aktienmärkten zu

schwinden. Infolgedessen hat sich die Bandbreite der

Unternehmensergebnisse angesichts der Angst vor einem

Konjunkturabschwung oder einer Rezession dramatisch erweitert, während

die Aktienmarkterträge regional unterschiedlich ausfallen dürften.

Anleger sind verständlicherweise verunsichert. Doch eine Reduzierung des

Aktienengagements kann kontraproduktiv sein. Unsere Herausforderung als

defensive Aktienportfoliomanager besteht darin, Anlegern das Vertrauen

zu vermitteln, langfristig in Aktien zu bleiben.

Volatilität hat zwei Seiten

Denken Sie zunächst daran, dass die Volatilität in beide Richtungen geht – nach unten und nach oben.

Tatsächlich hätten Anleger, die ihr Aktienengagement reduziert hätten,

als die US-Märkte in der Woche nach Trumps Zollankündigung am 2. April

um 12 % einbrachen, Verluste eingefahren und Gewinne aus der

Markterholung eine Woche später eingebüßt. Es ist nahezu unmöglich, den

richtigen Zeitpunkt für Marktwenden zu finden, ganz zu schweigen von

unvorhersehbaren politischen Maßnahmen.

Auf Momente extremer Angst folgt oft eine starke Erholung der Aktienkurse

. Unsere Untersuchungen zeigen, dass die Erträge des S&P 500 und

des MSCI World in den darauffolgenden zwölf Monaten durchschnittlich

34,4 % bzw. 37,4 % betrugen, als der VIX, ein Index für die Volatilität

des US-Aktienmarktes , während der schwersten Marktkrisen seit 2000

extreme Werte erreichte.

Obwohl wir nicht wissen, wie sich der aktuelle Handelskrieg entwickeln

wird, sind wir davon überzeugt, dass ein Verbleib am Markt den Anlegern

die beste Chance bietet, von einem starken langfristigen

Aktienertragspotenzial zu profitieren.

Die Verlustabfederung in rückläufigen Märkten ist unerlässlich

Natürlich kann man in turbulenten Märkten leicht den Glauben an einen

strategischen Plan verlieren. Doch wenn Worst-Case-Szenarien nicht

eintreten, fallen die Aktienerträge oft besser aus als erwartet.

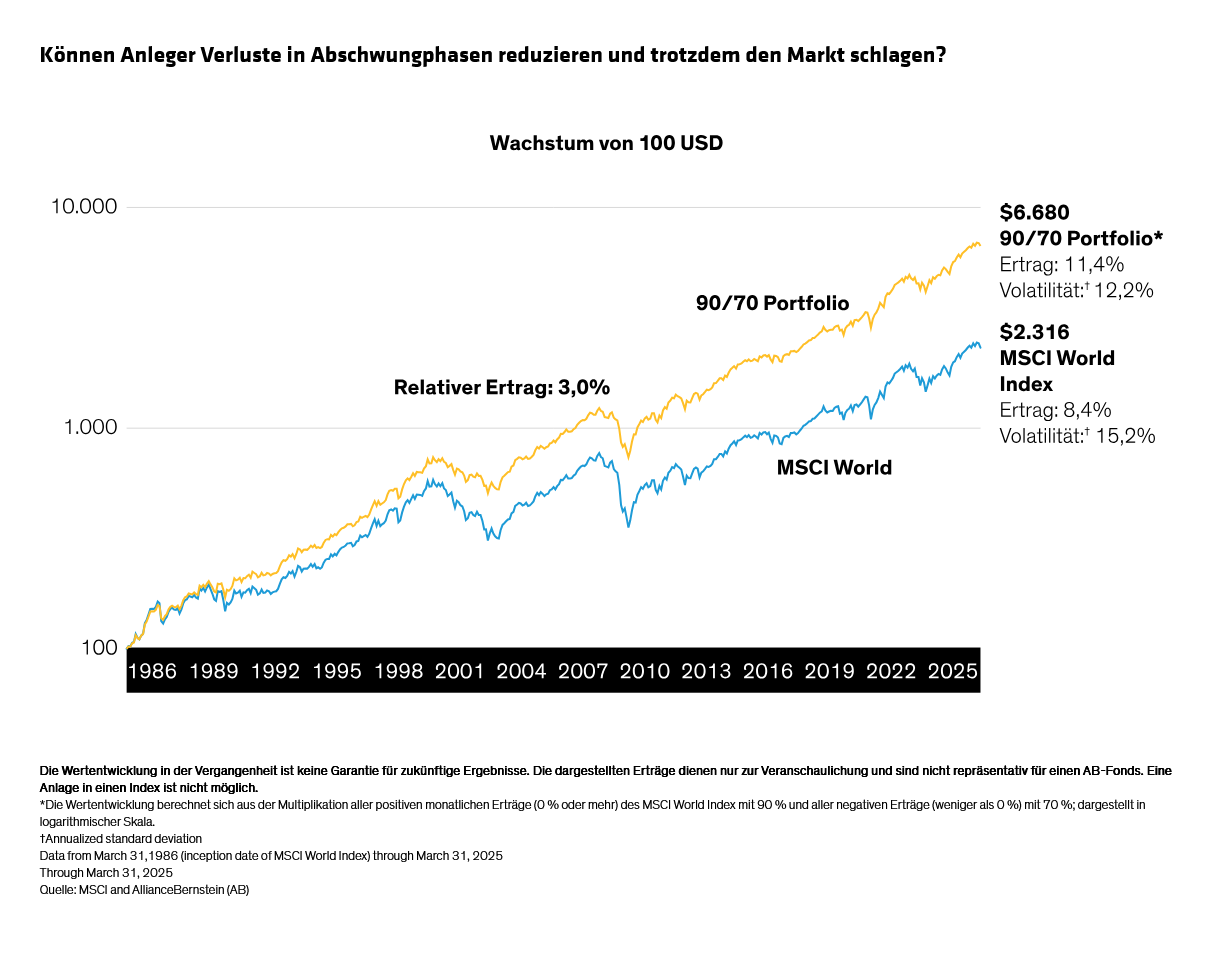

Wie können Anleger also Risikoaversion überwinden? Unserer Meinung nach liegt der Schlüssel im Aufbau eines Portfolios, das auch in volatilen Märkten gleichmäßigere Ertragsmuster erzielt

. Das Ziel: den Schmerz absoluter Verluste bei fallenden Märkten zu

reduzieren und gleichzeitig die meisten (aber nicht alle) Marktgewinne

bei einer Erholung mitzunehmen. Wenn ein Portfolio auf dem Weg nach

unten weniger verliert, muss es deutlich weniger zurücklegen, um

Verluste auszugleichen. Unsere Untersuchungen legen nahe, dass eine

Strategie, die 90 % der Marktgewinne, aber nur 70 % der Verluste

mitzunehmen versucht, langfristig sogar eine Outperformance gegenüber

dem Gesamtmarkt erzielen kann (Abbildung).

Viele Anleger konzentrieren sich auf das relative Risiko eines Portfolios im Vergleich zu einem Benchmark. Wir glauben jedoch, dass eine Verlagerung des Fokus auf das absolute Risiko – die Minderung des Abwärtsrisikos – dazu beitragen kann, die Verlustaversion zu überwinden, welche die Anlegerpsychologie prägt und bei Angst oft zu Fehlentscheidungen führt. Und kein Risiko einzugehen ist genauso riskant wie zu viel Risiko einzugehen, da man auf Erholungspotenzial verzichtet.

Konzentrieren Sie sich auf die Grundlagen – auch in einem Handelskrieg

Ein ausgewogenes Risiko-Ertrags-Profil zu finden, ist heute jedoch

besonders schwierig. Um von Gewinnprognosen und dem Ertragspotenzial

einer Aktie überzeugt zu sein, ist ein gewisses Maß an

Planungssicherheit erforderlich. Für uns ist die Bewertung der

Fundamentaldaten die Grundlage risikobewusster Aktienanlagen und einer

defensiven Strategie, die auf qualitativ hochwertige Unternehmen mit

starkem Cashflow abzielt. Doch wie können wir ein klares Bild von

Qualität entwickeln, wenn sich die Zollpolitik ständig ändert und

Geschäftspläne sofort untergraben kann?

Wir verwenden ein grundlegendes Rahmenwerk, um die Auswirkungen von Zöllen unternehmensspezifisch zu bewerten ( Abbildung

). Es besteht aus drei Komponenten: der Schätzung, wie stark die

Umsätze und Inputs eines Unternehmens durch verschiedene Arten von

Zöllen beeinflusst werden; der Bewertung der direkten Auswirkungen von

Zöllen auf die Profitabilität, die oft von der Preissetzungsmacht eines

Unternehmens abhängt; und der Berücksichtigung der indirekten

Auswirkungen von Zöllen auf ein Unternehmen, wie etwa die Auswirkungen

von Konjunkturzyklen oder einer höheren Inflation.

Dieses Konzept ist Teil eines umfassenderen Researchprojekts – unter anderem mit quantitativen KI-Tools –, um den Markt nach hochwertigen Unternehmen mit soliden Bilanzen und kompetenten Managementteams zu durchforsten. Aktien von Qualitätsunternehmen mit stabilen Handelsmustern und attraktiven können eine solide defensive Basis für sich entwickelnde Herausforderungen bilden. Einige dieser Unternehmen sind derzeit besonders attraktiv bewertet, was ihr Erholungspotenzial erhöht.

Bewertung ist wichtig, wenn sich konzentrierte Märkte verbreitern

Für Anleger ist es immer wichtig, auf Bewertungen zu achten. Doch in

den letzten Jahren war das anders, da die relativ teuren Aktien der

„Glorreichen Sieben“ aufgrund der Begeisterung für KI in

schwindelerregende Höhen stiegen. Obwohl die Mega-Caps großartige

Unternehmen umfassen, sind wir der Meinung, dass Aktienportfolios

einzelne Namen basierend auf ihrer Anlagephilosophie und in angemessener

Gewichtung halten sollten.

In konzentrierten Märkten tendierten viele Anleger – manchmal

unbeabsichtigt – zu den größten Aktien. Portfolios, die Mega-Caps mieden

oder weniger betonten, mussten Fehlerträge hinnehmen, selbst wenn die untergewichteten Positionen durch Research-Überzeugung gestützt wurden und einem Anlagemandat entsprachen.

Seit DeepSeeks KI-Durchbruch die Mega-Caps im Januar erschütterte,

beobachten wir eine Divergenz in der Performance der Glorreichen Sieben.

Branchenweit sind die Bewertungen von KI-bezogenen Aktien deutlich

gesunken, während die Volatilität zugenommen hat – unter anderem

aufgrund des Risikos, dass eine effizientere Chipnutzung die Nachfrage

nach Halbleitern verringern könnte. Die steigenden Markterträgeinnerhalb

und außerhalb der US-Mega-Cap-Aktien erinnern uns daran, dass Anleger,

die auf überhitzte Titel setzen, Schaden nehmen könnten, wenn sich die

konzentrierten Märkte weiter verbreitern.

Defensive Diversifizierung entwickeln

Die oben genannten Konzepte können auf verschiedene Weise zu einer effektiven defensiven Diversifizierung beitragen.

Erstens sollte man defensive Portfolios eher auf

Dienstleistungsunternehmen als auf Güterproduzenten konzentrieren, die

anfälliger für Zölle sind. So stehen beispielsweise internetbasierte

Reisedienste und ausgewählte Finanzdienstleister nicht direkt im Fokus

des Handelskriegs.

Zweitens erfordert eine defensive Diversifizierung einen selektiven

Ansatz im Technologiebereich. Softwareunternehmen sind weniger anfällig

für Zölle und bieten die Möglichkeit, KI-Innovationen in einem risikobewussten Portfolio zu berücksichtigen

. Halbleiter- und Hardwareunternehmen sind deutlich anfälliger für

Zollrisiken und stellen unserer Ansicht nach eine weniger defensive

Allokation dar.

Drittens: Suchen Sie auch in Sektoren, die anfällig für Zölle zu sein

scheinen, nach Ausnahmen. Oftmals werden diese Unternehmen aufgrund

wahrgenommener Risiken zu relativ attraktiven Bewertungen gehandelt.

Beispiele hierfür sind Industrieunternehmen mit Schwerpunkt in den USA,

digitale Verlage oder Maschinenbaukonzerne, die von Megatrends wie

globalen Infrastrukturausgaben profitieren.

Schließlich verdient die regionale Diversifizierung bei globalen

Allokationen Beachtung. Handelskriege werden globale Auswirkungen haben,

doch US-Unternehmen sind nach wie vor relativ teuer und anfälliger für

Zölle, während die europäischen und asiatischen Märkte vergleichsweise

attraktive Bewertungen bieten. Im ersten Quartal erzielten europäische

Aktien eine erhebliche Outperformance, was uns die Vorteile regionaler

Diversifizierung vor Augen führt.

Die sich ständig verändernde Landschaft des Welthandels unterstreicht

die Notwendigkeit eines disziplinierten Anlageansatzes, der auf die sich

verändernde Marktdynamik abgestimmt ist. Damit defensives Investieren

in diesen unvorhersehbaren Zeiten erfolgreich ist, sollten Anleger der

Versuchung widerstehen, impulsiv auf Marktbewegungen zu reagieren und

stattdessen strategische Anlageerfahrungen aus vergangenen Marktkrisen

nutzen.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

MSCI übernimmt keine ausdrückliche oder stillschweigende

Gewährleistung oder Verantwortung und kann für die hierin enthaltenen

MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere

Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde

von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Dies ist eine Marketing-Anzeige. Diese Informationen

werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: