WisdomTree: Defensive Positionierung für nachhaltige Dividenden

In Teil 2 unserer Artikel zum europäischen Index-Rebalancing erörtern wir die Chancen rund um Bewertung, Stil und Land/Sektor für die Strategien Equity Income (Ticker: EEI für Europa, WUKD für Großbritannien) und Export-Tilted (Ticker: HEDF für Europa, DXGY für Deutschland).

10.08.2017 | 08:39 Uhr

(Foto: Nizam Hamid, ETF Strategist)

Zusammen genommen bieten diese ETFs markante und einzigartige Stilstrategien, die es Investoren ermöglichen, sich auch in Zusammenhang mit dem sich verbessernden makroökonomischen Umfeld in Europa defensiv zu positionieren. Dazu gehören:

1. ein diversifiziertes, breites Engagement in Unternehmen mit hoher Dividendenrendite in Europa und Großbritannien oder

2. ein fokussiertes Engagement in Aktien von Exporteuren in der Eurozone und Deutschland.

Wenn die Eurozone sich auf den wirtschaftlichen Status quo zubewegt, wird das politische Risiko wahrscheinlich steigen und erneuten Abwärtsdruck auf den Euro ausüben. In einem solchen Szenario wären Rendite oder Wachstum die bevorzugten Strategien, ebenso Stile mit einem Schwerpunkt auf Aktien von Exporteuren mit Overlays zur Währungsabsicherung.

Die jährliche Anpassung stärkt die Nachhaltigkeit der Dividenden für europäische High Dividend- und exportorientierte Strategien

Bei der Equity-Income-Strategie von WisdomTree konzentriert sich das Screening auf Aktien mit hoher Dividende auf den europäischen Märkten, wodurch sich eine Neigung zu defensiven Aktien wie EDF, Sanofi-Aventis, Vodafone und GSK ergibt, die die traditionellen Large-Cap-Mineralölgesellschaften und Bankaktien ergänzen. Im Gegensatz dazu besitzt die exportorientierte Strategie von WisdomTree eine zyklische Neigung mit engerem Aktienkorbfokus auf Exporteure der Eurozone und multinationale Konzerne wie Anheuser-Busch InBev, Unilever, Daimler, BMW, Siemens und BASF.

Die jährliche Anpassung hat bei beiden Strategien zu robusteren Investment Cases geführt, wobei eine deutliche Verbesserung der Fundamentaldaten sowie kontinuierlich attraktive Bewertungen, die im Vergleich zu nach der Marktkapitalisierung gewichteten Strategien positiv ausfallen, verzeichnet wurde. Zusammenfassend wurden die Strategien mithilfe von Aktien angepasst oder weiterhin in Aktien investiert, die einen sich erholenden Trend bei den Erträgen lieferten und ihre Dividenden untermauert haben. Die Ergebnisse sind in den Abbildungen 1 und 2 zusammengefasst.

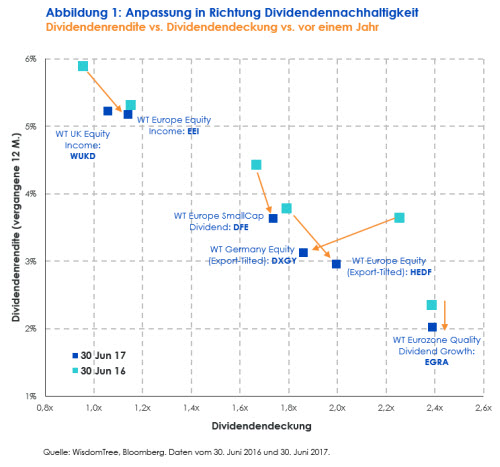

Abbildung 1 stellt die Beziehung, gemessen an der Dividendendeckung , zwischen Dividendenrendite und Nachhaltigkeit für die nach den Dividenden gewichteten Indizes von WisdomTree grafisch dar. Wie sich beobachten lässt, kam es bei der diesjährigen Anpassung zu einer allgemeinen Verbesserung bei der Dividendendeckung, da dieser Faktor die Abnahme bei den Dividendenrenditen im Vergleich zur letztjährigen Anpassung ausglich. Wichtiger ist jedoch der Grad der geopferten Rendite, um eine höhere Dividendendeckung zu erreichen.

In diesem Zusammenhang kam es bei unserer renditestärksten europäischen Strategie Europe Equity Income (EEI) zu dramatischen Verbesserungen. Während die Dividendenrendite für EEI von 5,9 % letztes Jahr gegenüber einer Ausschüttungsquote über eins (deshalb eine Dividendendeckung von < 1) schwach ausfiel, kam es durch die Anpassung zu einem Verlust von 60 Basispunkten bei der Dividendenrendite (auf 5,3 %) im Tausch gegen eine erhöhte Dividendennachhaltigkeit, da die Dividendendeckung auf 1,15 stieg. Ein Dividendenausblick mit stärkerer fundamentaler Unterstützung sollte eine noch hohe Rendite schützen und die Bedenken von Investoren über potenzielle Value-Fallen mildern, bei denen die Rendite stärker vom Druck auf die Aktienkurse als von der Dividendenpolitik abhängig sind. Ganz im Gegenteil, gegenüber gestärkten Fundamentaldaten für zukünftige Dividenden, sollten die Aktienkurse unterstützt werden. Bei der britischen Equity-Income-Strategie kam es aufgrund der Anpassung zu keinen signifikanten Veränderungen: Eine leichte Abnahme bei der Dividendendeckung auf 1,1 lässt weiterhin darauf schließen, dass die Dividendenrendite von 5 % relativ hoch bleibt.

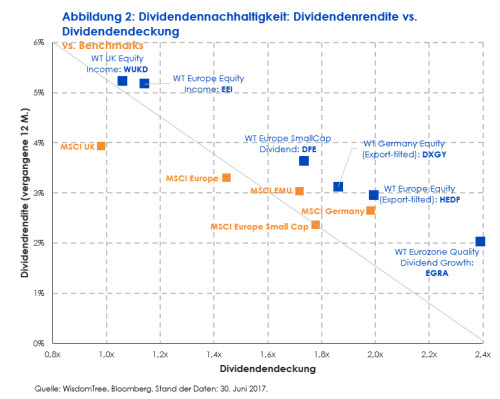

Erwähnenswerter ist vielleicht das optimierte Dividendenprofil für die exportorientierten Strategien von WisdomTree, bei der Aktien auf der Grundlage des außerhalb Europas generierten Umsatzes gescreent und ausgewählt werden. Die Stabilität der Umsatzquellen großer Exportunternehmen sorgen im Vergleich zu Strategien, bei denen nach hoher Dividendenrendite gescreent wird, typischerweise für einen geringen Börsenumsatz und weniger Veränderungen bei den Fundamentaldaten. Dementsprechend verbesserte die Strategie HEDF, die bei der Anpassung den geringsten Indexumsatz (9 %) der europäischen Strategien von WisdomTree verzeichnete, ihre Dividendendeckung von 1,8 auf 2. Nur bei der exportorientierten Strategie für Deutschland kam es zu einer Senkung der Dividendennachhaltigkeit und der gebotenen Dividendenrendite. Obwohl niedriger als die 2,3 nach der Anpassung im vergangenen Jahr, bleibt sie mit 1,9 relativ hoch. Außerdem wurden durch die Anpassung die attraktiven Bewertungen und Fundamentaldaten für mehrere Strategien von WisdomTree im Vergleich zu ihren nach der Marktkapitalisierung gewichteten Pendants beibehalten, wie Abbildung 2 zeigt. Dies ist trotz eines Wechsels in teurere Aktien der Fall. Nach der Anpassung werden die Dividendenrenditen der Equity-Income-Strategien von WisdomTree gegenüber nach der Marktkapitalisierung gewichteten Strategien mit einer deutlichen Prämie gehandelt, wobei die gleichen, wenn nicht bessere, Dividendengrundlagen ebenso offensichtlich sind.Die exportorientierte Strategie für die Eurozone liefert im Vergleich zum MSCI EMU ebenso eine höhere Dividendendeckung für eine fast identische Dividendenrendite. Die exportorientierte Strategie für Deutschland bietet Investoren andererseits einen vernachlässigbaren Kompromiss im Vergleich zum nach der Marktkapitalisierung gewichteten Pendant: Eine herausragende Dividendenrendite geht auf Kosten einer niedrigeren Dividendendeckung, obwohl diese mit 1,9 die Dividendenrendite von 3,1 %, die deutlich über der des nach der Marktkapitalisierung gewichteten Pendants liegt, wohl kaum untergräbt.

Equity Income und Exporteure mit Währungsabsicherung bieten eine defensive Alternative

Der defensive Charakter von Equity-Income- und exportorientierten Strategien wird von der Aussicht auf steigende Marktspannungen, die von der Wahrscheinlichkeit eines Siegs der Fünf-Sterne-Bewegung bei den Wahlen in Italien abhängig gemacht werden, untermauert. Ebenso besorgniserregend ist die Möglichkeit, dass Macron mit seiner Reformagenda scheitert, was zu einem wirtschaftlich riskanten Ergebnis führen und den Status quo ausbleibender Reformen verstärken würde. Beide Szenarien drohen, die wirtschaftliche Dynamik in Europa zu Fall zu bringen, wodurch sich der Abwärtsdruck auf den Euro intensivieren und möglicherweise die EZB zur Verlängerung einer geldpolitischen Lockerung verleiten könnte.

Ein solcher Hintergrund begünstigt defensive Aktiensektoren wie Telekommunikation, Versorgung und Gesundheitswesen, wobei das üblicherweise niedrige Beta dieser Sektoren dazu beiträgt, die Marktvolatilität zu dämpfen. EEI liefert mit 35 % ein signifikantes Engagement in diesen Sektoren, ebenso wie ein umfassendes Engagement außerhalb der Eurozone (Großbritannien, Skandinavien und die Schweiz) von 48 %, das einen gewissen Schutz vor der mit dem Euro verbundenen politischen und wirtschaftlichen Unsicherheit bietet.

Alternativ bieten auch Exportunternehmen der Eurozone ein attraktives defensives Engagement, da der erneute Druck auf den Euro ein Segen für multinationale Konzerne der Eurozone ist und Investoren ihre Wachstumserwartungen bei Umsätzen und Gewinnen nach oben korrigieren. Die exportorientierten Strategien von WisdomTree könnten ein effizientes Mittel sein, um dies zu erreichen, da sie vor Kurzem in eher exportorientierte Sektoren wie Roh-, Hilfs- und Betriebsstoffe (in HEDF mit 12 % gewichtet, in DXGY mit 14 %) angepasst wurden, während die Untergewichtung im Bereich Finanzen (in HEDF mit 13 % gewichtet, in DXGY mit 16 %) beibehalten wurde. Investoren, die zwischen Exporteuren weiter unterscheiden möchten, könnten ebenso die stärkere defensive Neigung der HEDF-Strategie aufgrund einer Übergewichtung von Basiskonsumgütern (19 %) gegenüber der DXGY-Strategie (4 %) in Betracht ziehen.

Der wichtigste Aspekt der exportorientierten Strategien ist jedoch die Verfügbarkeit von Overlays mit Währungsabsicherung in verschiedenen Währungen. Sowohl Exporteure aus der Eurozone als auch deutsche Exporteure können gegen den USD (HEDJ für Eurozone, DXGE für Deutschland) oder gegen das GBP (HEDP für Eurozone, DXGP für Deutschland) abgesichert werden. Dies ermöglicht es Investoren, sich bezüglich der Volatilität des Euro gegenüber anderen Währungen zu positionieren oder Währungsrisiken insgesamt abzumildern.

Fazit

Die jährliche Anpassung der europäischen Equity-ETFs von WisdomTree hat den Investment Case der unterschiedlichen Stile und Strategien, die einkommensorientierten, an einem Engagement in Europa interessierten Investoren zur Verfügung stehen, gestärkt. Die deutlich verbesserten Bewertungen nach der Anpassung und die Fundamentaldaten, die sie untermauern, fallen im Vergleich zu nach der Marktkapitalisierung gewichteten Alternativen positiv aus.Die von Equity Income (EEI und WUKD) gebotene defensive Neigung in Kombination mit dem globalen multinationalen Engagement in europäischen Exporteuren (HEDF und DXGY) bietet ein attraktives Mittel zur Positionierung in Bezug auf das politische und wirtschaftliche Risiko in Europa.

Diesen Beitrag teilen: