Wie man Alpha-Potenzial in aktiven Aktienportfolios erkennt

Große Benchmark-Wetten können nach hinten losgehen. Strategien mit geringerem Risiko können echte Stockpicker-Fähigkeiten besser zur Geltung bringen.

26.06.2026 | 10:54 Uhr

Die Performancejagd durch Benchmarkabweichung ist seit Langem das Markenzeichen aktiver Manager. Aber es könnte Zeit für ein Umdenken sein. Unsere Analysen legen nahe, dass Anleger, die in Kernaktien (Core Stocks) investieren, erwägen sollten, die Kriterien für die Managerauswahl zu aktualisieren.

Aktive Aktienmanager stehen weiterhin auf dem Prüfstand. In konzentrierten Märkten ist es zunehmend schwieriger geworden, eine Outperformance zu erzielen, da Portfolios, die zu weit von den Indexgewichtungen der US-Mega-Caps abweichen, hohe Performanceeinbußen hinnehmen müssen. Die Mathematik des Benchmarkrisikos hat für Stockpicker hohe Hürden errichtet, um Alpha oder risikobereinigte Zusatzerträge gegenüber einem Index zu generieren. Volatile Stilrotationen haben zusätzliche Hindernisse für verlässliche Erträge geschaffen.

Der Wechsel zu passiven Anlagen ist die populäre Lösung. Doch trotz der Vorteile passiver Portfolios glauben wir, dass aktive Strategien bei Aktienallokationen nach wie vor eine Rolle spielen. Die heutige Herausforderung besteht darin, Manager zu identifizieren, die über echte aktive Vorteile verfügen und Anlegern helfen können, die in einem sich verändernden Umfeld nach ausgewogeneren Ertragsmustern suchen.

Ein hoher Tracking Error ist eine falsche Fährte

Dazu besteht der erste Schritt darin, einen kritischen Blick auf klassische Kennzahlen des aktiven Investierens zu werfen. Der Tracking Error (TE) steht an erster Stelle, da er weithin als Zeichen für aktive Anlagebemühungen gilt. Schließlich ist der TE vielleicht der einfachste Weg, um zu beurteilen, ob ein aktiver Manager wirklich seine Arbeit macht, indem er im Interesse der Kunden hart arbeitet, um unabhängig von einer Benchmark zu investieren.

Technisch definiert als die Standardabweichung der Zusatzerträge, misst der TE den aktiven Ertrag eines Portfolios abzüglich des Ertrags einer Benchmark. Mit anderen Worten, er beantwortet die Frage: „Wie eng folgt dieser Fonds seiner Benchmark?“

Die Antwort auf diese Frage ist wichtig, da Vermögensinhaber keine aktiven Verwaltungsgebühren für ein Portfolio zahlen möchten, das sich eng an die Benchmark anlehnt (wie es viele tun). Doch obwohl ein hoher TE theoretisch die Möglichkeit für eine Outperformance schafft, sagt dies nichts über die Fähigkeiten des Portfoliomanagers aus.

Eine Übung zur Auswahl aktiver Manager

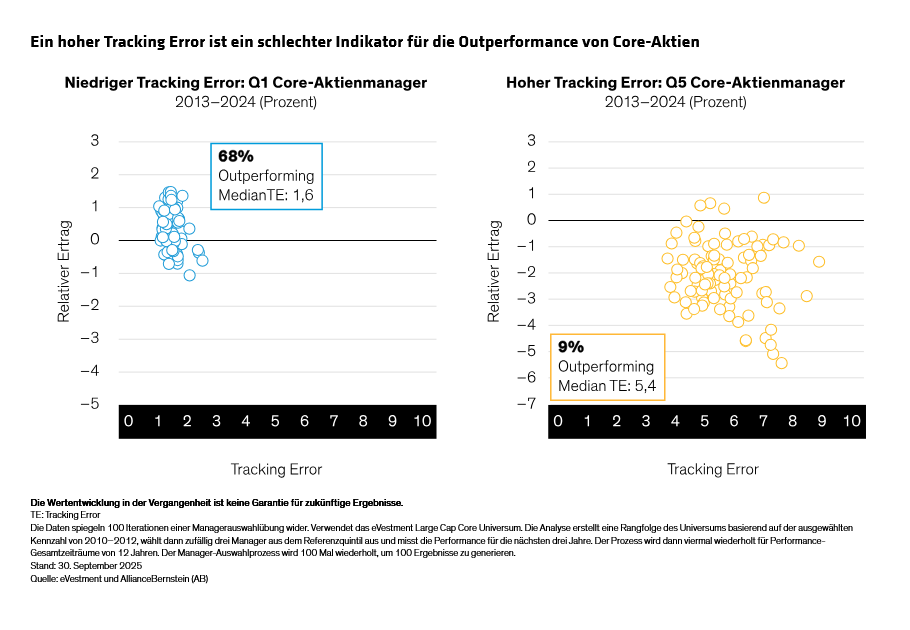

Tatsächlich zeigen unsere Untersuchungen, dass Manager mit geringem relativem Risiko öfter Zusatzerträge erzielten. Ab 2013 sortierten wir Manager nach ihrem TE und betrachteten ihren relativen Ertrag für die kommenden drei Jahre. Wir wiederholten diesen Prozess bis 2024, um die Erträge von 12 Jahren zu erfassen. Dann wählten wir zufällig Core-Aktienmanager innerhalb verschiedener TE-Quintile aus und wiederholten den Prozess 100-mal. Im untersten TE-Quintil erzielten 68 % der Manager eine Outperformance (Abbildung). Im Gegensatz dazu übertrafen nur 9 % der Manager im höchsten TE-Quintil ihre Benchmarks. Zwar bedeutet das nicht, dass jeder Manager mit hohem TE unqualifiziert ist, es bedeutet jedoch, dass Anleger bei der Auswahl eines Managers nicht zu viel Wert auf den TE legen sollten.

Was ist mit der bisherigen Wertentwicklung? Jeder Anleger kennt den Haftungsausschluss „Die bisherige Wertentwicklung ist keine Garantie für zukünftige Ergebnisse.“Und dennoch ist die bisherige Wertentwicklung in der Regel das Erste, worauf Anleger bei der Bewertung eines Portfolios achten, und sie hat oft einen überproportionalen Einfluss auf Allokationsentscheidungen.

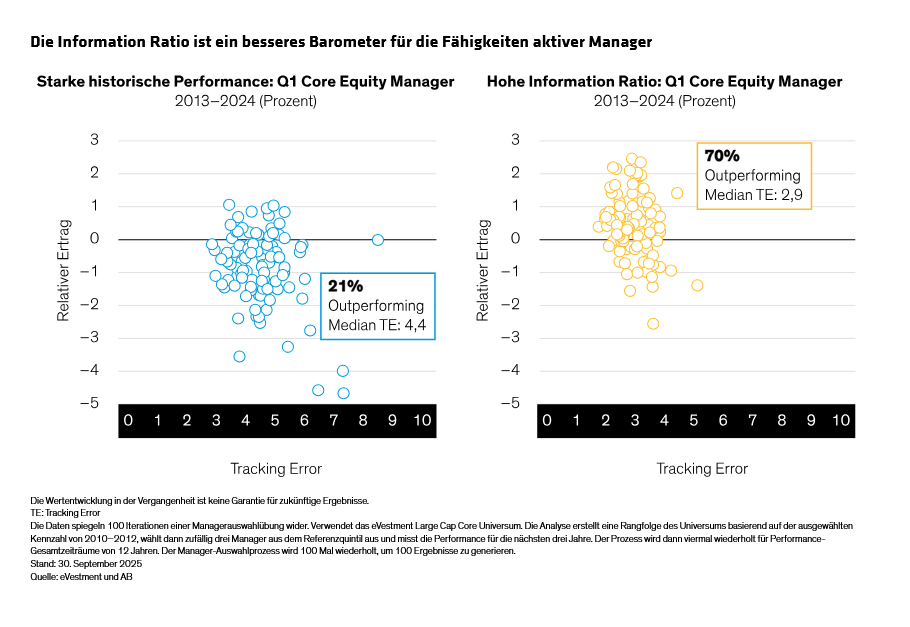

Es ist vollkommen menschlich, hohe Erträge in der Vergangenheit als Beweis für Können zu sehen – aber es ist auch ein vollkommen menschlicher Verhaltensfehler. Wir haben die gleiche Untersuchung wie oben durchgeführt und uns diesmal angesehen, wie das Quintil der Core-Aktienmanager mit der besten Wertentwicklung über den 12-Jahres-Zeitraum abgeschnitten hat. Wir haben festgestellt, dass nur ein Fünftel erneut besser abschnitt – kein ermutigendes Ergebnis (Abbildung).

Die Information Ratio ist viel aussagekräftiger

Was ist also der beste Gradmesser für das Können? Die Information Ratio (IR) misst den Zuatzertrag, den ein Portfolio im Verhältnis zum Tracking Error erzielt. Einfach ausgedrückt gibt die IR an, wie effizient ein aktiver Manager Risiken eingegangen ist. Unsere Untersuchungen bestätigen dies. Wir stellten fest, dass 70 % der zufällig ausgewählten, aktiven Manager mit höheren IRs ihre Benchmarks im folgenden Dreijahreszeitraum übertrafen.

Natürlich hängt bei der Auswahl eines aktiven Managers viel von der Risikotoleranz ab. Anleger, die eine höhere Toleranz gegenüber Volatilität aufweisen und ein besonders hohes Alpha-Potenzial anstreben, könnten zu stilorientierten aktiven Portfolios tendieren. Diese Strategien können im Laufe der Zeit starke Ergebnisse liefern, weisen jedoch auf dem Weg dorthin oft Schwankungen in der relativen Wertentwicklung auf. Alternativ suchen Personen mit einer geringeren Risikotoleranz möglicherweise nach Strategien, die sich auf das absolute Risiko und folglich auf die Sharpe-Ratio konzentrieren, welche die risikobereinigte Wertentwicklung eines Portfolios im Vergleich zu einem risikofreien Vermögenswert misst.

Ein Rezept für verlässlichere Erträge erstellen

Allerdings sind wir der Meinung, dass die Untersuchung für Anleger mit geringerer Risikotoleranz, die ein konstanteres Alpha aus einer Core-Allokation anstreben, eine klare Richtung hin zu Managern mit niedrigerem TE und hoher IR vorgibt.

Es gibt verschiedene Möglichkeiten, beständiges Ertragspotenzial zu erschließen. Wir glauben, dass der Schlüssel in der Kombination von breit angelegtem fundamentalen Research mit quantitativen Instrumenten liegt. Erfahrene Fundamentalanalysten verstehen es hervorragend, unterbewertete Wertpapiere zu identifizieren, die im Laufe der Zeit eine Outperformance erzielen können. Und quantitative Kontrollen helfen dabei, das Portfoliorisiko zu steuern und Faktor-Neigungen zu neutralisieren. Wenn dies in einem disziplinierten Prozess umgesetzt wird, kann diese Art von Portfolio im Laufe der Zeit ein moderates, aber zuverlässiges Alpha liefern.

Aktive Entscheidungen in verlässliche Ergebnisse umsetzen

Nicht jedes aktive Risiko ist gleich – und nicht alle Anleger streben das gleiche Ergebnis an. High-TE-Strategien können eine wichtige Rolle für diejenigen spielen, die ein differenziertes, stilgetriebenes Alpha anstreben.

Aber für Anleger, die sich darauf verlassen, dass Kernaktienallokationen stetigere Muster von Überrenditen liefern, deuten die Fakten in eine andere Richtung. Beim Können geht es weniger darum, wie weit ein Portfolio von seiner Benchmark abweicht, sondern vielmehr darum, wie beständig sich aktive Entscheidungen in Ergebnissen niederschlagen. Dies räumt wiederholbaren Ansätzen einen hohen Stellenwert ein, die tiefe fundamentale Erkenntnisse mit diszipliniertem Risikomanagement kombinieren und darauf ausgelegt sind, Risiken nicht nur einzugehen, sondern sie effizienter zu nutzen.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen

werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2026 AllianceBernstein L.P.

Diesen Beitrag teilen: