Drei Gründe, in rotierenden Märkten an Wachstumsaktien festzuhalten

Marktkräfte, die profitable Wachstumsaktien belastet haben, könnten den Weg für eine Erholung bereiten.

16.06.2026 | 06:00 Uhr

US-Wachstumsaktien entwickelten sich Anfang 2026 angesichts von

Ängsten vor KI-Disruptionen und einem ungelösten Konflikt im Nahen Osten

unterdurchschnittlich. Doch diese Belastungen könnten günstige

Bedingungen für selektive, diversifizierte Anleger schaffen, um

langfristiges Wachstumspotenzial in einem rotierenden Markt zu

erschließen.

Die Dynamik der Aktienmärkte hat sich in diesem Jahr rasch

verändert. Zunächst führte ein Ausverkauf bei Softwareaktien wegen

KI-Bedenken und der Underperformance der „Glorreichen Sieben“-Mega-Caps

zu einer Rotation in Richtung Substanzaktien und defensive Sektoren.

Dann gaben die Aktien im März aufgrund des Iran-Kriegs und des

Ölpreisschocks stark nach und erholten sich im April angesichts eines

fragilen Waffenstillstands. US-Wachstumsaktien blieben im ersten Quartal

hinter Substanztiteln zurück, übernahmen aber bis Mitte Mai aufgrund

starker Gewinne und fortgesetzter KI-bezogener Investitionsausgaben

wieder die Führung.

Viele Anleger in aktiven Wachstumsstrategien haben in diesen Märkten

eine volatile Performance erlebt. Dennoch glauben wir, dass es trotz der

holprigen Fahrt drei gute Gründe gibt, ein aktives Engagement in

Wachstumsaktien beizubehalten.

1. Marktkonzentration schafft sowohl Risiken als auch Chancen. Der Large-Cap-Growth-Markt in den USA befindet sich im Griff eines historischen Konzentrationszyklus, der passive Portfolios beflügelt hat, während er es diversifizierten aktiven Managern extrem schwer macht, eine Outperformance zu erzielen. Die 10 größten Positionen im Russell 1000 Growth Index machen nun mehr als 60 % der Benchmark aus, gegenüber 42 % auf dem Höhepunkt der Dotcom-Ära im Jahr 1999. Damals verteilten sich die Top-Aktien auf die Branchen Luft- und Raumfahrt, Einzelhandel und Technologie. Im Gegensatz dazu ist die Konzentration heute überwiegend technologiezentriert und eng mit dem KI-Trend verbunden.

Dieser Unterschied ist von Bedeutung. Wir sind der Ansicht, dass die Konzentration heute ein wesentliches Risiko für passive Anleger darstellt, nicht nur aufgrund der Indexgewichtungen selbst – sondern aufgrund des engen Spektrums an Erwartungen bezüglich Gewinnen, Stimmung und Investitionsausgaben, das diese antreibt.

Gleichzeitig schafft die Konzentration auch Chancen für aktive Portfolios. Angesichts überdehnter Bewertungen in einigen KI-nahen Bereichen des Marktes und dem wachsenden Druck auf die Profitabilität, um außergewöhnliche Investitionsausgaben zu rechtfertigen, glauben wir, dass der Konzentrationstrend zumindest pausieren – und sich bei einigen derzeitigen Marktführern möglicherweise umkehren – könnte. Wir haben Anfang 2025 und erneut Anfang 2026 Anzeichen für diese Dynamik gesehen, und unsere Analysen deuten darauf hin, dass aktive Manager in sich verbreiternden Märkten gut abschneiden.

Natürlich kann niemand vorhersagen, wann eine Trendwende eintreten könnte. Wir glauben jedoch, dass eine gewisse Verbreiterung unvermeidlich ist, da der Wettbewerb zunimmt und KI-getriebene Disruption die Gewinnpools branchenübergreifend neu ordnet. Das bedeutet nicht, dass wir einen breite Börsenkorrektur erwarten; Aktien stiegen von 2001 bis 2007, als sich die Märkte nach dem Platzen der Dotcom-Blase verbreiterten. Tatsächlich bestärkt KI unseren Optimismus. Wenn die Technologie hält, was sie verspricht, und ihre Verbreitung zunimmt, werden Produktivitätssteigerungen und Kosteneinsparungen auf eine viel breitere Gruppe von Unternehmen übergreifen – ähnlich wie es letztendlich beim Internet der Fall war. Wenn KI enttäuscht oder einfach die heute in den Kursen eingepreisten ehrgeizigen Zeitvorgaben nicht erfüllt, könnten die derzeitigen Gewinner des Marktes zurückfallen und den Weg für eine relative Outperformance an anderer Stelle ebnen.

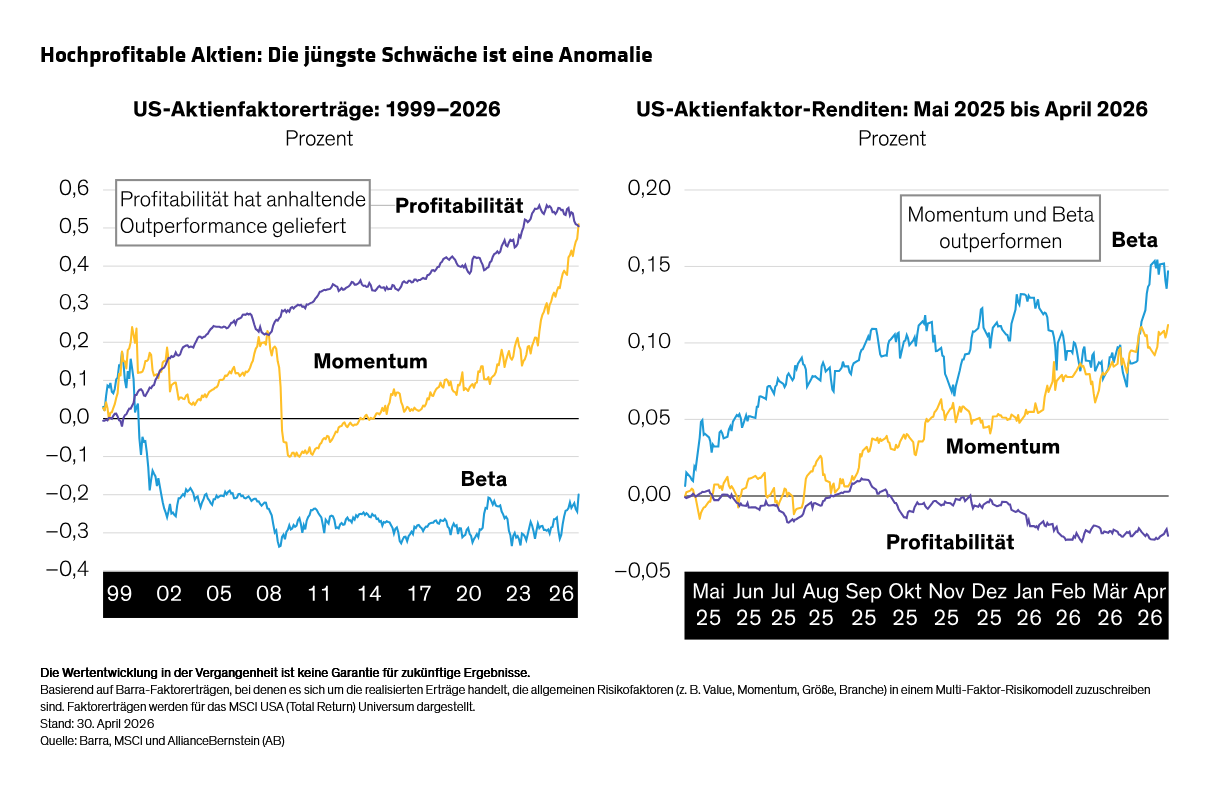

2. Profitable Wachstumsunternehmen bieten Widerstandsfähigkeit. Qualitätsunternehmen, die durch eine starke Profitabilität gestützt werden, sind ein bewährtes Rezept für den Erfolg bei Wachstumsinvestitionen. Deshalb hat der Aktienfaktor Profitabilität marktgetriebene Faktoren wie Momentum und Beta ein Vierteljahrhundert lang übertroffen (Abbildung).

Im letzten Jahr hat sich dieses Muster jedoch geändert, und hochprofitable Aktien haben sich schlechter entwickelt als Momentum- und Beta-orientierte Titel. Unserer Ansicht nach sind diese Trends nur vorübergehend, und profitable Wachstumsaktien sollten letztendlich ihre herausragende Stellung als Marktführer zurückgewinnen.

Unsere Recherchen legen nahe, dass Unternehmen wie diese – insbesondere solche mit hoher Gesamtkapitalrentabilität (ROA) – tendenziell eine überlegene wirtschaftliche Leistung erbringen, die sich unserer Erwartung nach in höheren Anlageerträgen niederschlagen wird, sobald sich der Profitabilitätsfaktor erholt. Wir sind davon überzeugt, dass Portfolios, die sich auf Unternehmen an der Schnittstelle von Profitabilität und Reinvestitionsmöglichkeiten konzentrieren, die Kraft des Zinseszinseffekts freisetzen können.

3. Bereiche wirtschaftlicher Schwäche könnten strukturelle Wachstumsgewinner unterstützen. Es klingt kontraintuitiv, aber wenn sich die Konjunktur abschwächt, können sich ausgewählte Wachstumsaktien gut entwickeln. Das liegt daran, dass Anleger, wenn Wachstum knapp wird, Unternehmen schätzen, die über nicht-zyklische Wachstumstreiber verfügen, welche durch Wettbewerbsvorteile und Preissetzungsmacht gestützt werden.

Heute haben Anleger mit makroökonomischer Unsicherheit zu kämpfen. Steigende Ölpreise drohen die Inflation anzuheizen und könnten zu einer Stagflation führen, der gefürchteten Kombination aus hoher Inflation und wirtschaftlicher Abschwächung. Der Zinsausblick ist unklar, aber Anleihen mit längerer Laufzeit wurden weltweit abverkauft.

Wenn die Inflation das Wirtschaftswachstum bremst, glauben wir, dass Sektoren, die von strukturellen Wachstumstreibern profitieren, wieder an Beliebtheit gewinnen könnten. Dazu gehören Basiskonsumgüter, ein defensiver Sektor, der sich in einem schwierigeren wirtschaftlichen Umfeld tendenziell gut entwickelt, aber Unternehmen mit solidem Wachstumspotenzial umfasst.

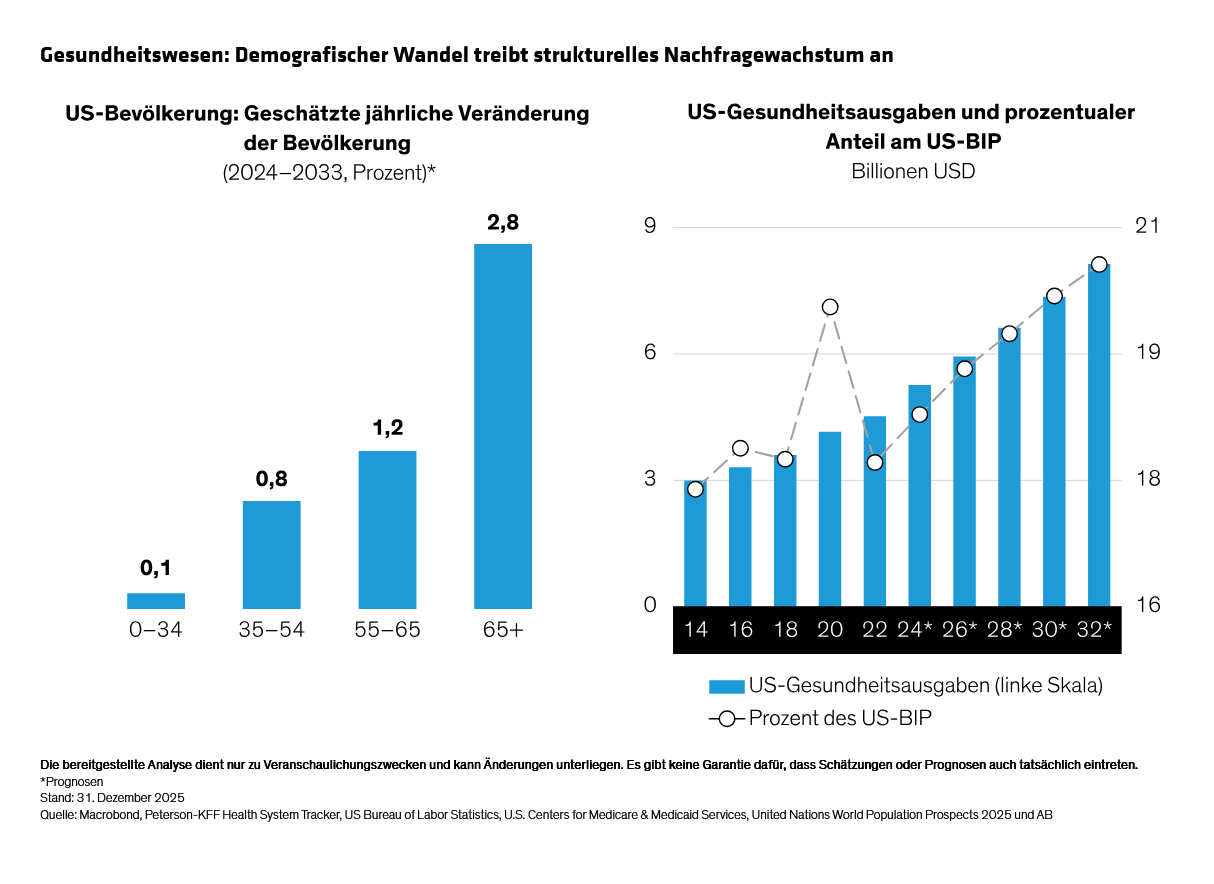

Das Gesundheitswesen ist ein weiteres Beispiel. Die Bewertungen im gesamten Sektor sind gedrückt, obwohl der Sektor ein strukturelles Nachfragewachstum und eine langfristige Preissetzungsmacht aufweist, die durch den demografischen Wandel im Zuge der alternden US-Bevölkerung angetrieben wird (Abbildung). Ältere Menschen geben tendenziell mehr für medizinische Dienstleistungen aus, weshalb die Gesundheitsausgaben in den kommenden Jahren voraussichtlich stetig steigen werden – unabhängig davon, wie sich der makroökonomische Zyklus entwickelt. Der Sektor profitiert zudem von Innovationen sowie von hohem Potenzial durch KI-Einführung, was unserer Meinung nach letztendlich den Aktien von Unternehmen mit qualitativ hochwertigen Geschäftsmodellen zugutekommen sollte.

Das sich verengende Momentum, insbesondere bei den Profiteuren von KI-Investitionsausgaben, hat die Toleranz von Anlegern auf die Probe gestellt, die diversifizierte, auf profitables Wachstum ausgerichtete Engagements bevorzugen. Dennoch ist es wichtig, sich daran zu erinnern, dass der Besitz von Unternehmen mit dauerhaftem Zinseszinspotenzial historisch gesehen eine solide Strategie für Anleger mit langem Anlagehorizont war.

Wir glauben, dass diszipliniertes Handeln und das Befolgen von Fundamentalanalysen im Streben nach Profitabilität Portfolios für die Chancen positionieren können, die sich oft nach Verwerfungen ergeben. Geduld fällt in unerbittlichen Märkten am schwersten – aber sie ist oft die Voraussetzung, um das langfristige Ertragspotenzial von Qualitätswachstumsaktien auszuschöpfen.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

MSCI übernimmt keine ausdrückliche oder stillschweigende

Gewährleistung oder Verantwortung und kann für die hierin enthaltenen

MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere

Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde

von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Dies ist eine Marketing-Anzeige. Diese Informationen

werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2026 AllianceBernstein L.P.

Diesen Beitrag teilen: