Das Qualitätsdilemma bei europäischen Aktien

Wie können Qualitätsaktien-Anleger die diesjährigen Herausforderungen bei der Wertentwicklung bewältigen?

05.12.2025 | 11:09 Uhr

Für Qualitätsaktien war es in Europa ein schwieriges Jahr. Doch trotz herausfordernder Marktbedingungen bleiben die grundlegenden Merkmale vieler Qualitätsunternehmen häufig bestehen. Für Anleger gibt es gute Gründe, an Unternehmen mit robuster Profitabilität und widerstandsfähigen Geschäftsmodellen festzuhalten – auch wenn die kurzfristige Wertentwicklung enttäuscht.

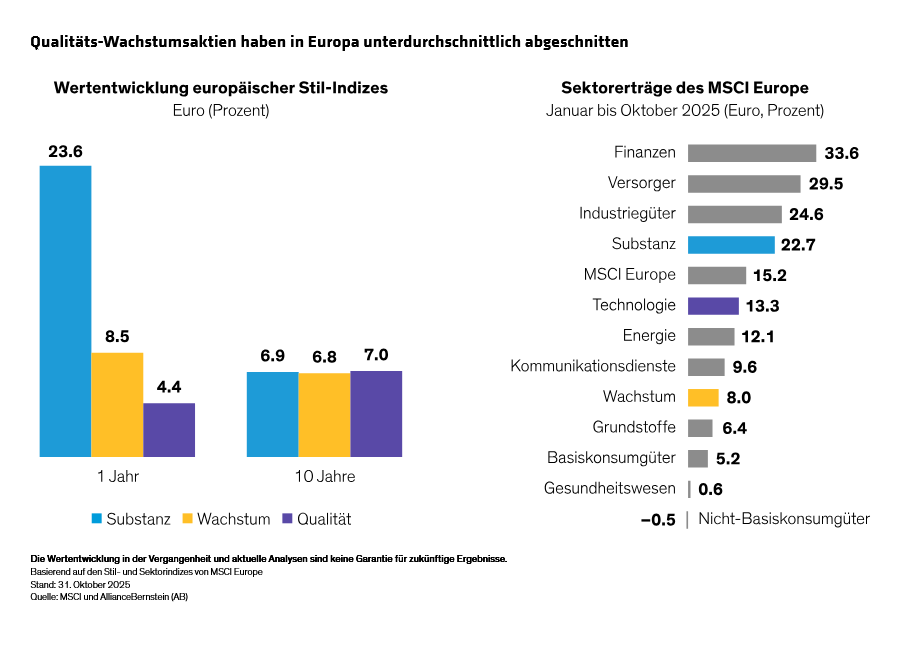

Die jüngsten Trends an den europäischen Märkten haben Aktienanleger, die auf Qualität setzen, vor Herausforderungen gestellt. Im vergangenen Jahr übertrafen europäische Substanzaktien Wachstums- und Qualitätsaktien deutlich in ihrer Wertentwicklung (Abbildung), im Gegensatz zum vorangegangenen Jahrzehnt, in dem alle drei Stilrichtungen ähnliche Erträge erzielten.

Was hat die Rallye bei Substanzaktien ausgelöst? Erstens wurden

europäische Finanztitel – der größte Sektor im Value-Index – durch eine

steil verlaufende Zinskurve gestützt, welche die Profitabilität des

Kreditgeschäfts steigerte. Zudem profitierten regionale Banken von

Kapitaldisziplin und niedrigen Bewertungen. Zweitens führten Erwartungen

auf steigende Verteidigungsausgaben in ganz Europa zu Kursgewinnen bei

Rüstungsaktien und damit zu einer starken Wertentwicklung im

Industriesektor. Während Industriewerte eine bedeutende Gruppe innerhalb der Qualitäts-Wachstumsaktien der Region bilden, sind Rüstungsaktien stärker dem Substanzstil zuzuordnen.

Qualitätsaktien wiederum haben sich teilweise unterdurchschnittlich

entwickelt, da viele Unternehmen aufgrund ihrer starken Produkte und

Technologieangebote über Europa hinaus expandiert sind, um ihr Wachstum

zu beschleunigen. Dadurch sind sie jedoch stärker anfällig für US-Zölle

und einen schwächeren US-Dollar.

Nun glauben wir jedoch, dass die Voraussetzungen für eine Erholung

gegeben sind. Aktive Anleger können ausgewählte Qualitätsaktien finden,

die mit attraktiven Abschlägen gegenüber zyklischen Wachstumsaktien und

mit relativ geringen Aufschlägen gegenüber dem Gesamtmarkt gehandelt

werden. Um solche Titel zu identifizieren, muss man über die jüngste

Volatilität hinausblicken und sich auf die langfristigen

Fundamentaldaten konzentrieren.

Strukturelle Wachstumstreiber bleiben bestehen

Qualitativ hochwertige Wachstumsunternehmen profitieren von strukturellen Wachstumstrends

wie Digitalisierung oder Automatisierung, die weniger von der

allgemeinen Konjunktur- oder Marktlage abhängig sind. Wenn sich die

Markttrends gegen Qualitätsaktien wenden, bedeutet das nicht

zwangsläufig, dass die strukturelle Wachstumsgrundlage, auf die sich

Qualitätsunternehmen stützen, beeinträchtigt wurde.

Ein Beispiel: In der Spezialchemiebranche lagern Hersteller ihre

Vertriebsaktivitäten zunehmend aus, um Kosten zu senken und die

Effizienz zu steigern. Das schafft attraktive Wachstumsbedingungen für

Unternehmen wie IMCD aus den Niederlanden, einen reinen, globalen

Vertrieb für Spezialchemikalien. IMCD profitiert von exklusiven

langfristigen Vertriebsvereinbarungen mit zahlreichen Chemieherstellern

und ist damit in einem stark fragmentierten Marktgut positioniert . Auch

wenn die Endmärkte des Unternehmens derzeit unter Druck stehen, bildet

sein widerstandsfähiges Geschäftsmodell mit soliden Margen und

wachsendem Marktanteil eine stabile Grundlage, um von einer möglichen

Branchenerholung zu profitieren.

Beijer Ref aus Schweden ist ein weiteres Qualitätsunternehmen, das sich

trotz Gegenwind am Markt behaupten kann. Das Unternehmen vertreibt

Heizungs-, Lüftungs- und Klimasysteme im Großhandel und profitiert von

der zunehmenden Nachfrage, da der Klimawandel die Anforderungen an Heiz-

und Kühlsysteme verändert. Da über 80 % des Geschäfts aus Reparatur-

und Ersatzaufträgen stammen, bietet das Qualitäts-Geschäftsmodell von

Beijer Ref eine höhere Planbarkeit des Wachstums und eine geringere

Abhängigkeit von Konjunkturzyklen, und ist damit gut positioniert, um

langfristige Wachstumstreiber zu nutzen.

Strukturelle Wachstumstreiber innerhalb von Branchen werden selten durch

konjunkturelle Schwäche außer Kraft gesetzt. Wenn sich Aktienkurse und

Bewertungen in diesen Branchen von den zugrunde liegenden

Wachstumstrends entkoppeln, sehen wir das als vorübergehende Anomalie.

Während der COVID-19-Pandemie lagen die Bewertungen vieler

Qualitätsunternehmen oberhalb ihrer Fundamentaldaten, in diesem Jahr

halten wir das Gegenteil für zutreffend. Mit der Zeit normalisieren sich

Marktmechanismen in der Regel wieder und passen sich dem positiven

Branchenumfeld an, was geduldige Anleger belohnen sollte.

Widerstandsfähige Geschäftsmodelle sind dauerhaft tragfähig

Qualitätsunternehmen weisen in der Regel robuste geschäftliche

Merkmale auf, wie eine hohe und durchgängige Profitabilität,

Wettbewerbsvorteile und solide Bilanzen. Starke Wettbewerbsvorteile und

hohe Markteintrittsbarrieren helfen Unternehmen, auch in wechselnden

Marktphasen Wachstum aufrechtzuerhalten. Kompetentes Management und eine

disziplinierte Kapitalallokation sind entscheidend, um Unsicherheiten

zu bewältigen. Solide Finanzkennzahlen wie hohe Eigenkapitalrenditen und

Renditen auf investiertes Kapital unterstützen stabile Cashflows und

Gewinnwachstum.

Ryanair ist ein Beispiel dafür. Die Billigfluggesellschaft baut ihren

Marktanteil über ein Qualitätsgeschäftsmodell aus, das auf einem

wachsenden Kostenvorteil gegenüber Wettbewerbern und einer erheblichen

Nettoliquidität basiert. Zudem besitzt das Unternehmen sämtliche

Flugzeuge vollständig, was zusätzliche finanzielle Stabilität und

Flexibilität schafft. Dank hoher Profitabilität konnte die Airline sich

bedeutende Wettbewerbsvorteile aufbauen, etwa durch antizyklische

Investitionen wie den Kauf von 300 neuen Flugzeugen zu großen Rabatten

während der COVID-19-Pandemie und jüngst durch Investitionen in eine

eigene Triebwerkswartung.

Dem Gewinnpfad langfristig folgen

Solide Unternehmen können kurzfristige Einbußen bei der

Wertentwicklung ihrer Aktien erleiden, ohne dass dies zwangsläufig auf

eine grundlegende Verschlechterung ihres langfristigen Potenzials

hindeutet. Das liegt daran, dass Gewinne und Cashflows über lange

Zeiträume die besten Indikatoren für den Aktienertrag sind.

Natürlich müssen Anleger stets aufmerksam bleiben, falls sich der

Gewinnausblick eines Unternehmens derart verschlechtert, dass ein Abbau

oder Verkauf der Position gerechtfertigt ist. Ohne Anzeichen einer

fundamentalen Schwäche sollten Anleger unserer Ansicht nach jedoch nicht

vorschnell an einer langfristigen Investmentthesezweifeln, nur weil der

Aktienkurs zwischenzeitlich schwankt.

Das derzeitige Marktumfeld ist zudem durch eine Vielzahl von Unsicherheiten geprägt. Die Euphorie rund um die Künstliche Intelligenz,

schwelende Handelskonflikte und konjunkturelle Fragilität deuten darauf

hin, dass sich die Marktstimmung rasch ändern kann. Aus unserer Sicht

könnte eine Neubewertung der Risiken eine Rotation hin zu

Qualitätsaktien auslösen, die zuletzt weniger gefragt waren.

Selektive Anleger, die auf qualitativ hochwertige Wachstumsunternehmen

setzen, können Portfoliokandidaten finden, die auf Basis einer

langfristigen Perspektive zu besonders attraktiven Bewertungen gehandelt

werden.

Tatsächlich sind wir der Meinung, dass ein Anlagehorizont von fünf bis zehn Jahren

der beste Weg für Aktienanleger ist, um von Chancen zu profitieren. So

wie Geschäftsinhaber ihre Strategie nicht wegen einer schwachen Phase

ändern, können auch Aktienanleger mit einem strategischen Blick auf die

Unternehmensentwicklung eine fundierte Überzeugung hinsichtlich der

nachhaltigen Gewinnschöpfung für viele Jahre aufbauen. Mit einer

langfristigen Perspektive können Anleger dem häufig nur vorübergehenden

Marktdruck standhalten, und zusätzlich vom potenziellen Zinseszinseffekt

bei einer Erholung profitieren.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Verweise auf spezielle Wertpapiere dienen lediglich der Veranschaulichung unserer Anlagephilosophie und stellen keine Anlageempfehlungen von AB dar. Die in dieser Präsentation genannten und beschriebenen Wertpapiere sind nicht alle Papiere, die für das Portfolio erworben, verkauft oder empfohlen wurden. Darüber hinaus sollte man nicht davon ausgehen, dass Investments in die genannten Wertpapiere zwangsläufig profitabel waren oder sein werden.

Dies ist eine Marketing-Anzeige. Diese Informationen werden

von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: