Chinesische Aktien: Von Rallye zu Resilienz

Werden verbesserte Fundamentaldaten und beschleunigtes Gewinnwachstum nach einem starken Jahr für chinesische Aktien den Anlegern weitere Gewinne bescheren?

27.02.2026 | 12:10 Uhr

Im vergangenen Jahr erzielten chinesische Aktien - von Vielen

unerwartet- eine starke Performance, gestützt durch sich verbessernde

Fundamentaldaten der Unternehmen, steigende Gewinne und politische

Reformen. China startet mit soliden Voraussetzungen für weitere

Kursgewinne in das Jahr 2026, wenngleich es eines selektiven Ansatzes

bedarf, um die nächste Phase der Erholung zu nutzen.

Offshore-China Aktien sowie „A-Aktien“ – Aktien chinesischer

Festlandsunternehmen, die an zwei großen Börsen gehandelt werden –

verzeichneten nach einer längeren Phase der Fehlerträge zwei

aufeinanderfolgende Jahre mit zweistelligen Zuwächsen. Die breit

angelegte Erholung erfasste unterschiedliche Bereiche der Wirtschaft. Im

kommenden Jahr wird es unserer Ansicht nach in der Diskussion um China

primär darum gehen, wie eine Allokation in China optimal gestaltet

werden sollte.

Gewinne werden der entscheidende Treiber sein

Langfristig werden Aktienmarkterträge durch Gewinne bestimmt. Das

erklärt, warum chinesische Aktien über weite Strecken des vergangenen

Jahrzehnts unter Druck standen, als das Gewinnwachstum stagnierte. Ein

Teil dieser Schwäche war zyklisch bedingt, doch es spielten auch

strukturelle Faktoren eine Rolle. China durchläuft ein in Ostasien

bekanntes Wachstumsmuster – exportgetriebene Expansion, steigender

Wohlstand, ein Immobilienboom und anschließend eine Korrektur. Korea und

Japan haben ähnliche Phasen erlebt. Solche Übergänge sind schmerzhaft,

aber weder einzigartig noch dauerhaft.

Chinesische Aktien wurden zudem durch mangelnde Preisdurchsetzung,

Deflation und Überkapazitäten belastet – ganz zu schweigen von einem

hohen Emissionsvolumen, das das Gewinnwachstum je Aktie verwässerte.

Erfreulicherweise für Anleger sind Dividenden und Aktienrückkäufe inzwischen verbreiteter,

und die Nettoemission ist ins Negative gedreht. Es ist noch früh, aber

die Richtung stimmt. Im Rahmen einer politischen Kurskorrektur hat China der „Involution“ Einhalt geboten –

den drastischen Preissenkungen, die zuvor zur Ankurbelung des

Verbraucherkonsums und des Wirtschaftswachstums eingesetzt wurden. Die

Bekämpfung der Involution ist Teil von Chinas 15. Fünfjahresplan und aus

unserer Sicht ein unterschätzter Markttreiber.

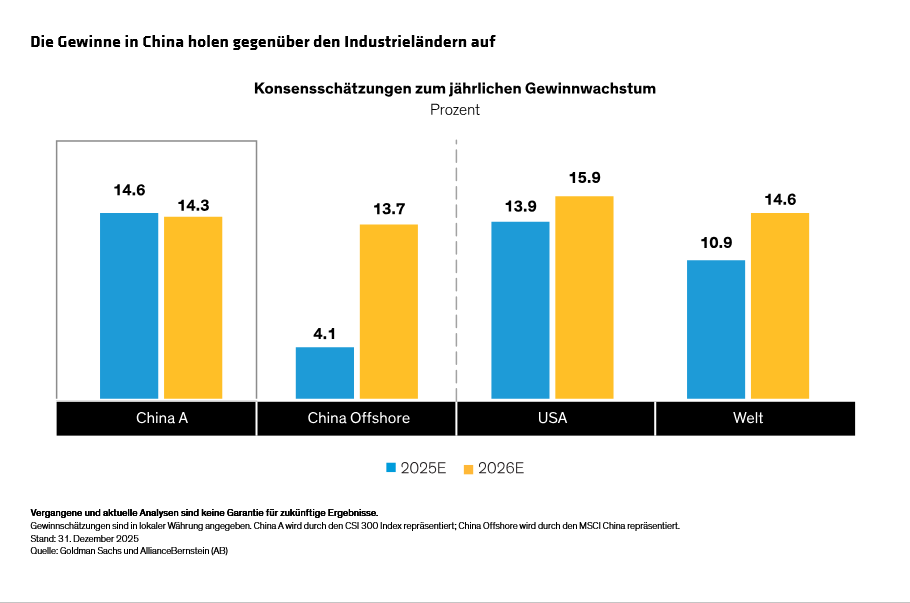

Insgesamt haben diese Veränderungen positive Effekte auf die Margen

gehabt. Wir gehen davon aus, dass die Eigenkapitalrendite einen

Wendepunkt erreicht haben könnte, wobei die Konsensschätzungen für das

Gewinnwachstum je Aktie des breiten CSI 300 Index inzwischen über denen

des S&P 500 und des MSCI EAFE liegen (Abbildung). Diese

optimistischen Erwartungen stützen sich auf eine tatsächliche Erholung

der Gewinne und nicht auf bloße Marktstimmung – ein deutlicher

Unterschied zu den Vorjahren.

Hohe private Ersparnisse als möglicher Rückenwind

Zugleich wirken die bislang nicht investierten Ersparnisse in Chinas

stark von Privatanlegern geprägtem Aktienmarkt unterstützend. Seit 2021

haben chinesische Haushalte erhebliche Ersparnisse aufgebaut, vor allem

aufgrund geringerer Immobilienkäufe. Angesichts niedriger Einlagenzinsen

und gedrückter Anleiherenditen erscheinen Aktien als eine der wenigen

attraktiven Risikoanlagen. Chinesische Verbraucher haben das erkannt und

den MSCI China A Onshore Index im Jahr 2025 um 26,1 % nach oben

getrieben.

Gleichwohl steht die Rallye noch am Anfang, und ihr Verlauf dürfte nicht

geradlinig sein. Die jüngsten Makrodaten deuten allenfalls auf eine

ungleichmäßige konjunkturelle Erholung in China hin. Dennoch erkennen wir erste Anzeichen einer Stabilisierung durch eine Erholung der Exporte, industrielle Modernisierungen und reisebezogene Bereiche wie Hotels und Glücksspiel in Macau.

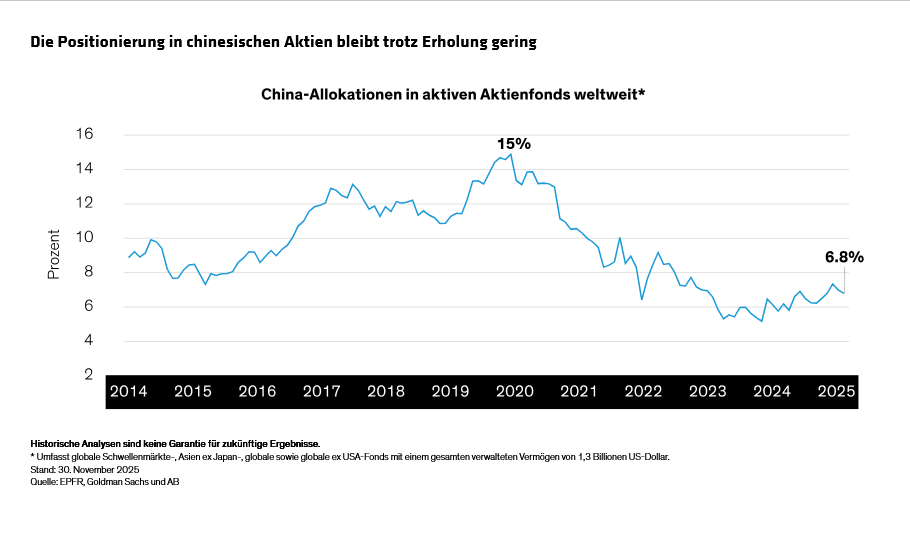

Ausländische Positionierung ist gering und Bewertungen sind attraktiv

Trotz der Erholung chinesischer Aktien verfügen viele globale Anleger nur über geringe China-Allokationen. Da die Fed voraussichtlich die Zinsen senken wird und der US-Dollar unter Druck steht, suchen globale Anleger nach Alternativen zu auf Dollar lautenden Risikoanlagen. Europa und Japan haben einen Teil dieser Umschichtungen aufgenommen, doch China bleibt untergewichtet (Abbildung). Sollten mehr globale Anleger ihre Allokationen in Richtung China erhöhen, könnte dies ein langfristiger Katalysator für den Aktienmarkt sein.

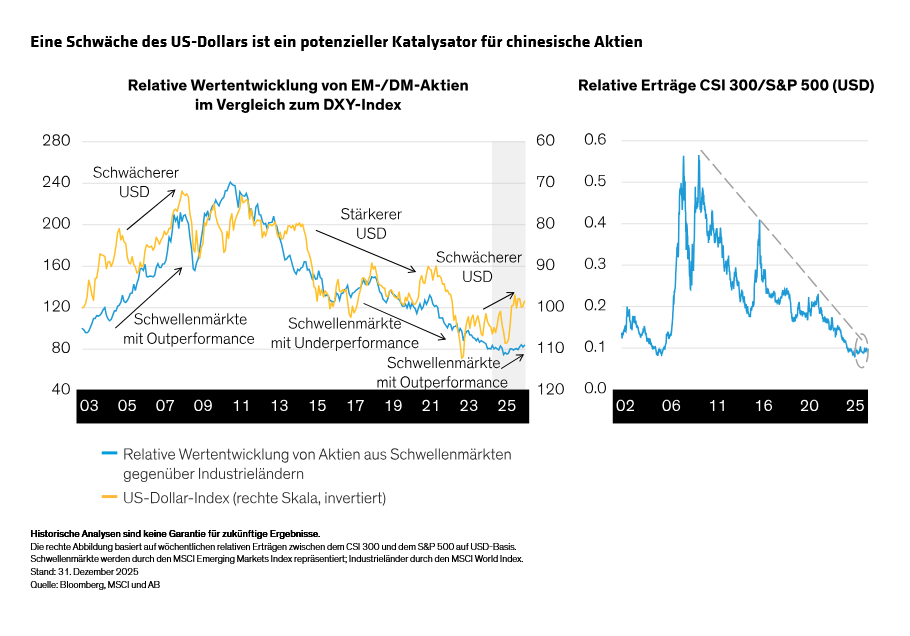

Die geringe Allokation in China spiegelt sich auch in den Bewertungen wider, wobei A-Aktien selbst nach der Rallye im vergangenen Jahr besonders günstig erscheinen. Zum Jahresende 2025 wurde der CSI 300 Index für chinesische Onshore-Aktien mit einem erwarteten Kurs-Gewinn-Verhältnis von 13,9 gehandelt. Das liegt zwar über dem historischen Durchschnitt, bleibt jedoch unter früheren Höchstständen und bedeutet einen deutlichen Bewertungsabschlag gegenüber dem S&P 500 und dem MSCI EAFE. Damit besteht Spielraum für eine Ausweitung der Bewertungsmultiplikatoren, sofern sich die Visibilität der Gewinne verbessert – insbesondere vor dem Hintergrund eines schwachen US-Dollars, der Schwellenländeranlagen unterstützen kann (Abbildung).

Ineffizienzen schaffen Risiken – und Chancen

Die Märkte haben sich weitgehend an Chinas neues Ausgangsniveau

angepasst und reagieren vergleichsweise gelassen auf Schlagzeilen.

Dennoch bleibt Volatilität ein Bestandteil von Investitionen in China,

angesichts fortlaufender politischer Anpassungen und globaler

Handelsdynamiken. Zudem gilt China weiterhin als relativ ineffizienter

Markt. Gerade diese Ineffizienz in Verbindung mit raschem strukturellem

Wandel schafft jedoch Chancen für Unternehmen in unterschiedlichen

Branchen. Selbst wenn makroökonomische Narrative die Marktstimmung

dominieren, können aktive Manager attraktives Alpha generieren, indem

sie fehlbewertete Unternehmen mit solidem Gewinnpotenzial und

attraktiven Bewertungen identifizieren.

Nach mehr als einem Jahrzehnt der Stagnation scheint sich der

chinesische Aktienmarkt wieder im Aufwind zu befinden. China stellt eine

tiefe, liquide und gut investierbare Alternative für Anleger dar, die

ihre bestehenden globalen Allokationen erweitern möchten. Die

Marktstimmung dürfte jedoch auf absehbare Zeit schwankungsanfällig

bleiben, weshalb eine sorgfältig, fundamental getriebene Titelauswahl

entscheidend für den Anlageerfolg in diesem sich wandelnden Markt ist.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

MSCI übernimmt keine ausdrückliche oder stillschweigende

Gewährleistung oder Verantwortung und kann für die hierin enthaltenen

MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere

Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde

von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Dies ist eine Marketing-Anzeige. Diese Informationen

werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2026 AllianceBernstein L.P.

Diesen Beitrag teilen: