Aktienausblick: Krieg im Nahen Osten, Energieschock belastet fragile Märkte

Die Märkte preisen eine breitere Palette von Szenarien ein, da Geopolitik und KI das Umfeld neu gestalten.

13.04.2026 | 06:00 Uhr

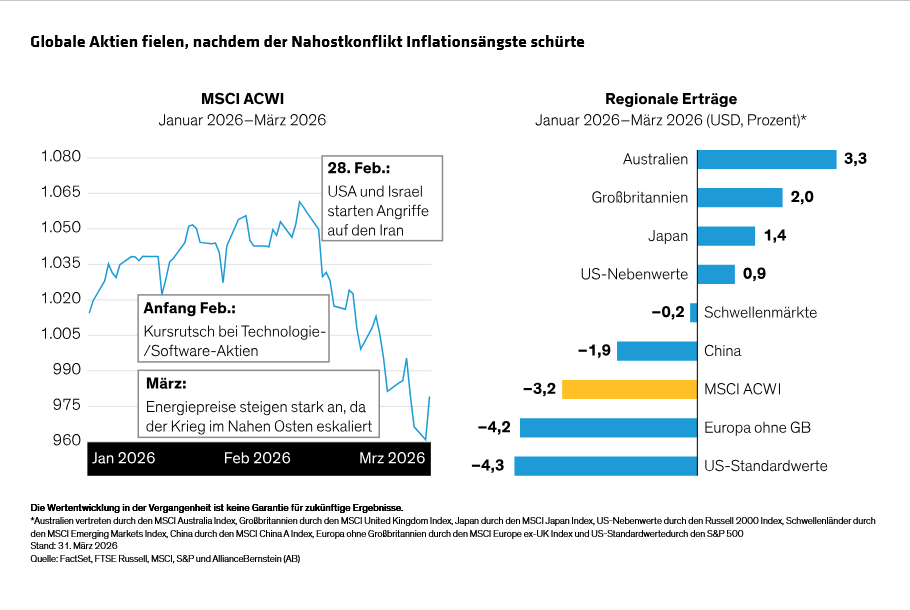

Globale Aktien fielen in einem volatilen ersten Quartal, als der Krieg im Iran die Energiemärkte erschütterte und Inflationsängste schürte, die die Aussichten für das Wirtschaftswachstum destabilisierten. Zunehmende geopolitische Risiken verstärken die bestehenden Sorgen über konzentrierte Aktienmärkte und das Potenzial von KI, Unternehmen zu stören.

Die Aktien begannen das Jahr mit Schwung, gaben aber im März stark nach, nachdem die Angriffe der USA und Israels auf den Iran zu einem regionalen Krieg eskalierten, der die Energiemärkte in Aufruhr versetzte. Der Iran schloss die Straße von Hormus – einen wichtigen Engpass, durch den etwa ein Fünftel des weltweiten Öls verschifft wird – und startete gleichzeitig Gegenangriffe auf die arabischen Golfstaaten und Israel. Die eskalierenden Ereignisse weckten die Sorge vor einem langwierigen Nahostkonflikt mit komplexen Risiken für die Weltwirtschaft.

Zum Quartalsende lag der MSCI ACWI Index in US-Dollar um 3,2 % im Minus. Alle wichtigen Märkte fielen nach Beginn des Krieges. Die Schwellenländer und Japan fielen im März am stärksten, beendeten das Quartal aber aufgrund der stärkeren Performance zu Beginn des Jahres vor dem globalen Markt.

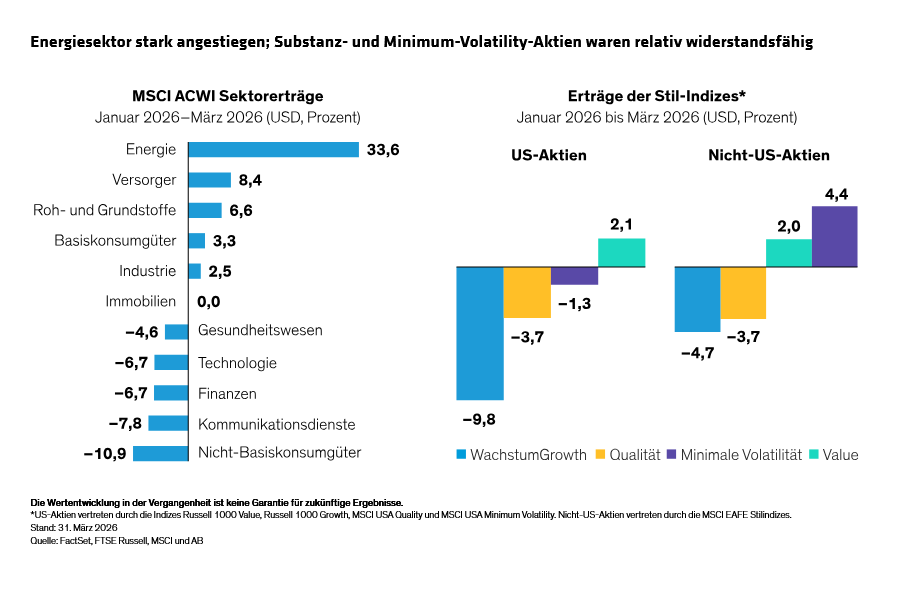

Wachstumsaktien entwickelten sich unterdurchschnittlich, während Qualitätsaktien im Einklang mit dem breiteren Markt lagen. Substanz- und Minimum-Volatility-Aktien waren relativ widerstandsfähig, insbesondere in Märkten außerhalb der USA (Abbildung). Die Sektoren Nicht-Basiskonsumgüter und Technologie, zu denen auch die US-Megacaps gehören, zählten zu den schlechtesten Performern, während Finanzwerte aufgrund von Bedenken hinsichtlich privater Kredite schwach waren. Es überrascht nicht, dass Energieaktien aufgrund höherer Öl- und Gaspreise stark anstiegen.

Marktvolatilität und der Energieschock

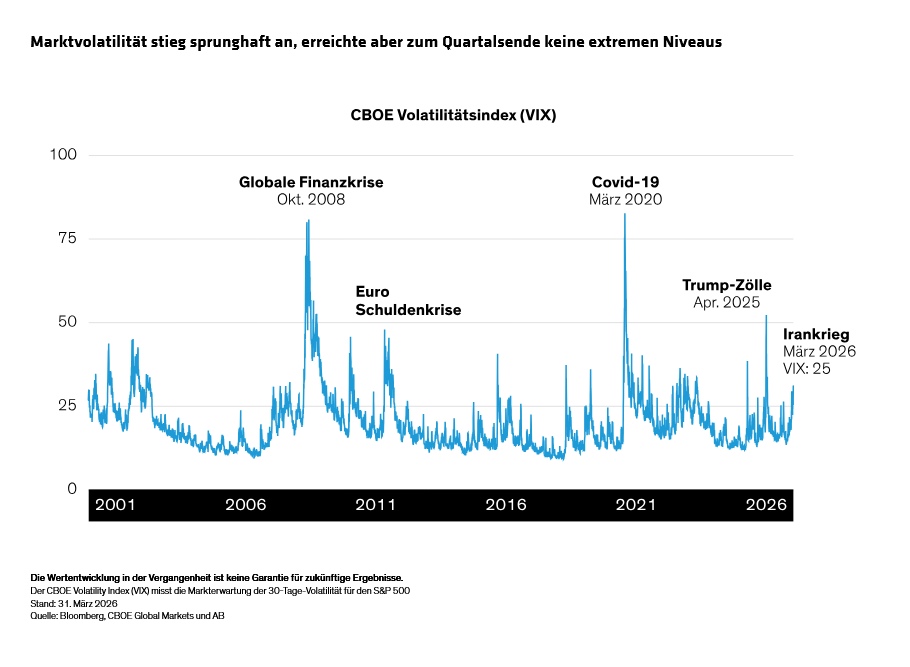

Die Marktvolatilität stieg mit der Eskalation des Krieges sprunghaft an. Der CBOE Volatility Index (VIX) – ein Barometer für die Volatilität des US-Aktienmarktes – erreichte jedoch nicht die Höchststände des Vorjahres, als Präsident Donald Trump weitreichende Zölle ankündigte (Abbildung). Solange die Schlagzeilen jedoch die regionale Zerstörung, die steigende Zahl der Todesopfer und das Risiko eines militärischen Morasts für die USA in den Vordergrund stellen, erwarten wir, dass die Volatilität hoch bleiben wird.

Wir glauben, dass Energieschocks das unmittelbarste Risiko für Aktien

darstellen. Zum Quartalsende notierte Rohöl der Sorte Brent bei 103,9

USD pro Barrel, ein Plus von 69 % im Jahresvergleich, während sich die

Gaspreise fast verdoppelt hatten. Anhaltende Anstiege der Energiekosten

könnten die Inflation weltweit in die Höhe treiben und die Aussichten

für die Zinsen zu einer Zeit erschweren, in der die Märkte eine

geldpolitische Lockerung erwarteten. Das wiederum könnte das

Wirtschaftswachstum hemmen und zu einer Stagflation führen. Und wenn die

geldpolitische Lockerung gestoppt wird, könnten Aktien weiter unter

Druck geraten.

Die Auswirkungen auf die Unternehmen werden unterschiedlich sein.

Während Energieerzeuger von steigenden Öl- und Gaspreisen profitieren,

könnten energieintensive Unternehmen, von Fluggesellschaften bis hin zu

Herstellern, einen starken Anstieg der Betriebskosten verzeichnen.

Unternehmen mit starker Preissetzungsmacht sollten besser positioniert

sein, um ihre Margen bei steigenden Inputkosten zu halten.

Vieles hängt von der Dauer des Krieges ab. Die makro-, mikro- und

marktbezogenen Ergebnisse werden dramatisch unterschiedlich ausfallen,

je nachdem, ob der Krieg schnell endet oder sich über Monate oder länger

hinzieht. Der fragile Waffenstillstand, der am 7. April von den USA und

dem Iran angekündigt wurde, zeigt, wie schnell sich geopolitische

Bedingungen ändern können – obwohl die Unsicherheit auf den

Energiemärkten und bei der Risikobewertung bestehen bleiben könnte.

Anleger müssen sich auf eine breitere Palette von Ergebnissen einstellen

als vor dem Krieg erwartet, sollten aber bedenken, dass eine Lösung

eine schnelle Erholung an den Aktienmärkten auslösen könnte.

Jenseits des Krieges: Anzeichen für eine Markterweiterung

Auch wenn der Nahe Osten die Aufmerksamkeit der Anleger auf sich zieht, unterliegen die Aktienmärkte weiterhin einer breiteren Neuausrichtung.

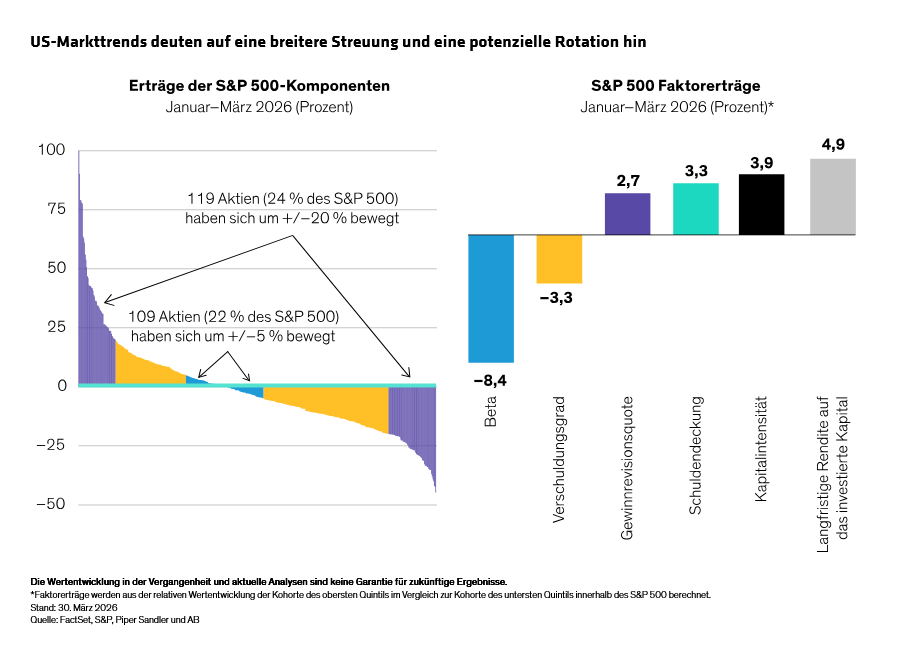

Abseits der Indexerträge zeigen unsere Analysen, dass 103 Aktien im S&P 500 – mehr als ein Fünftel des Index – im Laufe des Quartals um mehr als 20 % stiegen oder fielen (Abbildung). Unternehmen mit starken Bilanzen, hoher Kapitalintensität und attraktiven Kapitalrenditen übertrafen die Wertentwicklung von Hochbeta-Aktien und Unternehmen mit hoher Verschuldung. In der Vergangenheit traten solch breite Ertragsstreuungen typischerweise während Krisen oder an Wendepunkten des Marktes auf. Wir glauben, dass die derzeitige Rotation weg von der engen Gruppe von Ertragstreibern der letzten drei Jahre zusammen mit der größeren geopolitischen und makroökonomischen Unsicherheit darauf hindeutet, dass diese Episode mit früheren Marktumschwüngen übereinstimmt.

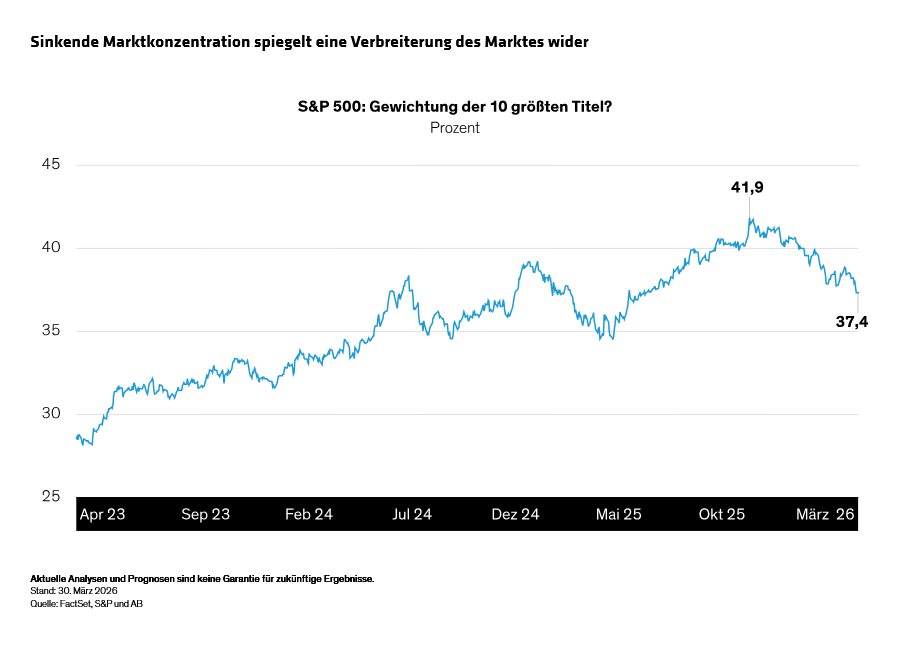

Im Laufe des Quartals zeigten sich auch in den Sektortrends Anzeichen für eine Verbreiterung des US-Marktes. KI-gesteuerte Megacaps entwickelten sich unterdurchschnittlich, und Sektoren der „Old Economy“ wie Energie, Grundstoffe und Versorger entwickelten sich überdurchschnittlich. Infolgedessen fiel das Gewicht der 10 größten Aktien im S&P 500 von einem Höchststand von 42 % im vergangenen September auf unter 38 % zum Quartalsende (Abbildung).

Die Schwäche im Technologiesektor ging über die größten Namen hinaus. Insbesondere die Aktien von Softwareunternehmen fielen stark,

da befürchtet wurde, dass KI die Geschäftsmodelle in der gesamten

Branche umkrempeln würde. Zunehmend fähigere KI-Agenten führten dazu,

dass Anleger Softwareunternehmen aller Arten und Größen negativ

beurteilten – eine tiefgreifende Veränderung für eine Branche, die

jahrelang von einer positiven Stimmung profitierte.

Im Laufe der Zeit wird die Herausforderung für Anleger darin bestehen,

zwischen den anfälligsten Namen und jenen mit dauerhaften

Wettbewerbsvorteilen zu unterscheiden. Für Softwareunternehmen sind die

Schlüsselfragen, ob die Produkte geschäftskritisch und tief im

Unternehmen verankert sind, ob die Regulierung nennenswerte Hürden

schafft und ob die angebotenen Daten und Dienstleistungen wirklich

differenziert sind. Während sich das KI-Narrativ weiterentwickelt,

sollten aktive Manager diese Faktoren beobachten, um zu beurteilen, ob

die historischen Wettbewerbsvorteile eines Unternehmens der

KI-Disruption standhalten können.

Sendet Private Credit KI-Warnsignale aus?

Software-Aktien waren nicht die einzige Manifestation von

KI-Bedenken. An den privaten Kreditmärkten haben Stresssituationen bei

softwarelastigen und technologiegestützten Kreditnehmern die Anleger

über eine höhere Ausfallrate beunruhigt, die es auf diesen Märkten

bisher nicht gab.

Private Credit hat sich zu einem wichtigen Kapitalgeber für die Hyperskalierer entwickelt, die die KI-Infrastruktur aufbauen. Unserer Ansicht nach spiegeln die jüngsten Belastungen eine natürliche zyklische Normalisierung der Kreditbedingungen

wider. Darüber hinaus verfügen die Hyperskalierer, die die privaten

Kreditmärkte anzapfen, über starke Bilanzen, eine solide Nettoliquidität

und die Fähigkeit, bei Bedarf die Aktienmärkte – oder ihre eigenen

Barreserven – zu nutzen. Das bedeutet, dass sie besser positioniert

sind, um die mit KI verbundene Volatilität aufzufangen.

Wir werden die Entwicklungen im Bereich Private Credit und im gesamten

Finanzsektor weiterhin beobachten, um Frühwarnsignale für Stress im

KI-Ökosystem zu erkennen.

Positionierung in angespannten Märkten

Wie können Aktienanleger angesichts der Kombination aus

geopolitischem Stress und KI-getriebener Marktdynamik umsichtig

investieren?

Steigende Inflationsrisiken unterstreichen die Bedeutung von

Aktienallokationen. Das mag kontraintuitiv klingen, wenn die

Wahrscheinlichkeit einer Konjunkturabschwächung steigt. Unsere

Untersuchungen deuten jedoch darauf hin, dass Aktien die Inflation über 100 Jahre bis 2024 durchweg übertroffen haben und in Zeiten steigender Preise ein attraktives reales Ertragspotenzial bieten.

Eine gezielte Diversifizierung der Allokationen ist unter unsicheren

Bedingungen besonders wichtig. Das bedeutet, in einem breiteren Spektrum

von Regionen und Stilen nach Quellen der Widerstandsfähigkeit zu

suchen. Aktives Management kann auch Geschäftsmodelle einem Stresstest

unterziehen, um Aktien zu identifizieren, die am anfälligsten für sich

schnell ändernde makroökonomische Bedingungen und den evolutionären Weg

der KI sind, und gleichzeitig Risikomanagement-Tools anwenden, um die

Allokationen vor Markteinbrüchen zu schützen.

Unserer Ansicht nach verdienen defensive Aktien

besondere Aufmerksamkeit, da sie in der Vergangenheit in Zeiten von

Volatilität und Inflation Zuflucht geboten haben. Wir sind der Meinung,

dass die stabilen Gewinne und wiederkehrenden Einnahmeströme defensiver

Aktien heute eine entscheidende Ertragsquelle darstellen und

wahrscheinlich ihre traditionelle Rolle in einer Allokation erfüllen

werden, falls der Nahostkonflikt länger andauert.

Zudem stechen Substanzaktien heraus , wöhrend Inflation und

KI-Disruption die Unsicherheit erhöhen. Viele Value-Unternehmen sind in

Sachwerten und kurzfristigeren Cashflows verankert, was eine

unmittelbarere, zuverlässigere Gewinnvisibilität bietet, wenn

langfristige Wachstumsannahmen in Frage gestellt werden.

Schon vor dem Krieg sahen sich die Unternehmen mit der Deglobalisierung

und der Notwendigkeit konfrontiert, ihre Lieferketten zu stärken. Wir

glauben, dass Unternehmen mit starken Bilanzen, kurzfristigeren

Cashflows und Preissetzungsmacht für das derzeitige Umfeld am besten

positioniert sind. Unternehmen mit effizienten Produktionsgrößen sollten

von hohen Eintrittsbarrieren profitieren, die der KI-Disintermediation

standhalten können. Und wenn die Inputkosten steigen, könnten schwächere

Geschäftsmodelle aufgedeckt werden, während Unternehmen, die in der

Lage sind, die Kosten an die Kunden weiterzugeben, gut aufgestellt sein

sollten, um sich besser zu entwickeln.

Das Timing turbulenter Märkte ist schwierig

Krisenzeiten können Anleger oft zu einem überstürzten Rückzug verleiten. Aber der Versuch, Wendepunkte am Markt zu timen, ist immer riskant.

Wenn die Spannungen im Nahen Osten nachlassen, könnten an der

Seitenlinie stehende Anleger das Potenzial einer Markterholung

verpassen. Wir glauben, dass es entscheidend ist, auch in unsicheren

Zeiten investiert zu bleiben, selbst wenn der Nachrichtenfluss und die

Marktvolatilität unangenehm sind.

Langfristig gesehen deutet die Geschichte darauf hin, dass Kriege in der Regel keine dauerhaften Auswirkungen auf die Märkte haben.

Nach acht großen Konflikten in den letzten fünf Jahrzehnten zeigte sich

der S&P 500 bemerkenswert widerstandsfähig – er stieg im

Durchschnitt nur ein Jahr nach Beginn des Konflikts um 7 %. Obwohl die

Stichprobengröße klein ist und einige Kriege zu stärkeren Kursrückgängen

bei Aktien geführt haben, deuten die historischen Aufzeichnungen darauf

hin, dass es für langfristige Anleger eine strategische Notwendigkeit

ist, investiert zu bleiben.

Globale Aktien dürften volatil bleiben, bis der Konflikt im Iran gelöst

ist und sich die Energiemärkte stabilisieren können. Die Märkte haben in

der Regel Schwierigkeiten, extreme Risiken einzupreisen, was die

jüngsten Turbulenzen erklärt. Und selbst wenn der Krieg endet, könnten

Bedenken hinsichtlich der Disruption durch KI weiterhin die

Marktdispersion vorantreiben. Diese Risiken – sowohl reale als auch

wahrgenommene – unterstreichen, wie wichtig es ist, einem robusten

Anlageprozess treu zu bleiben und die Jagd nach Schlagzeilen zu

vermeiden.

In turbulenten Zeiten sollten Anleger klar definierte Ziele und einen

disziplinierten Rahmen haben, der die bewusste Diversifizierung der

Ertragsquellen mit der aktiven Suche nach Aktien priorisiert, die

Unsicherheiten überwinden und erfolgreiche Geschäftsmodelle

identifizieren können. In den kommenden Monaten könnte die Fähigkeit,

sich auf das zu konzentrieren, was für das langfristige

Aktienertragspotenzial am wichtigsten ist, der beste Weg sein, um

Unwichtiges auszublenden.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden. MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden. Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse. Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt. © 2026 AllianceBernstein L.P.

Diesen Beitrag teilen: