Aktienausblick: KI-Begeisterung lässt wenig Spielraum für Fehler

KI schafft Chancen, aber Risiken gibt es im Überfluss. Anleger sollten sich auf eine Reihe von Szenarien vorbereiten.

10.07.2026 | 10:47 Uhr

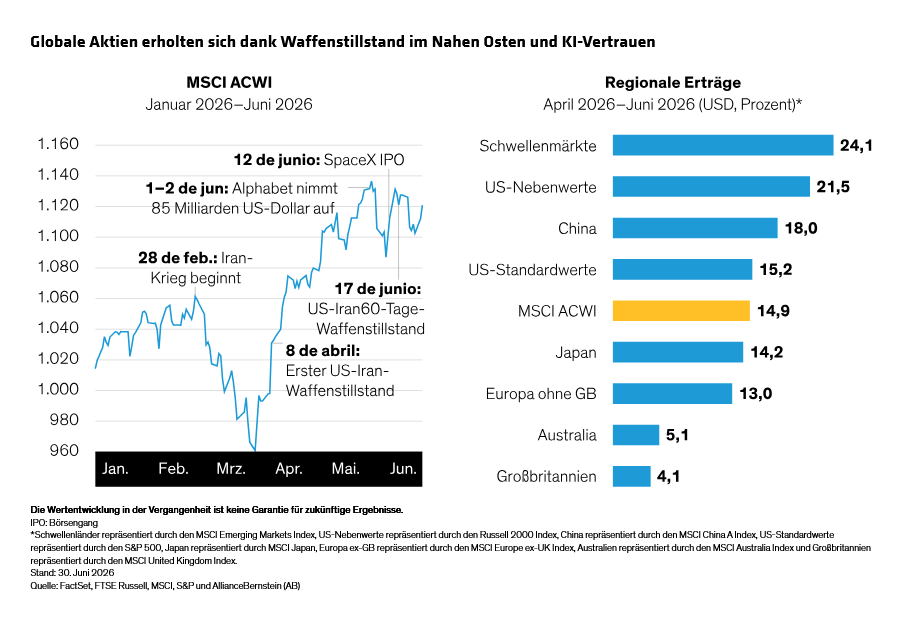

Globale Aktien erholten sich im zweiten Quartal, da das Vertrauen in den KI-Investitionszyklus zunahm. Zu Beginn des dritten Quartals glauben wir, dass die Märkte einen reibungslosen und profitablen KI-Ausbau eingepreist haben, was wenig Spielraum für Fehler lässt. Die scharfe Kurskorrektur bei den Aktien der Glorreichen Sieben im Juni verdeutlichte, wie schnell die Stimmung umschlagen kann, wenn überhitzte KI-Trades für eine nahezu makellose Ausführung gepreist sind.

Es dauerte nicht lange, bis Aktienanleger den Ölschock des Iran-Krieges im ersten Quartal abschüttelten. Der MSCI ACWI Index für globale Aktien stieg im zweiten Quartal auf US-Dollar-Basis um 14,9 % (Abbildung), machte damit Verluste vom Jahresanfang wett und verbuchte für das erste Halbjahr einen Zuwachs von 11,2 %. Schwellenländer und US-Nebenwerte schnitten überdurchschnittlich ab. US-Standardwerte beendeten das Quartal leicht vor der globalen Benchmark, während europäische Aktien solide Gewinne verzeichneten, aber unterdurchschnittlich abschnitten.

Die Erholung verlief jedoch ungleichmäßig. Aktien gaben im Juni nach, nachdem sie bis in den Mai hinein gestiegen waren, und die Volatilität nahm gegen Quartalsende zu. Wir glauben, dass das sprunghafte Muster einen Aktienmarkt der zwei Geschwindigkeiten widerspiegelt, da die Märkte darum ringen, die gegensätzliche Stimmung zwischen makroökonomischer Vorsicht und KI-Überzeugung in Einklang zu bringen.

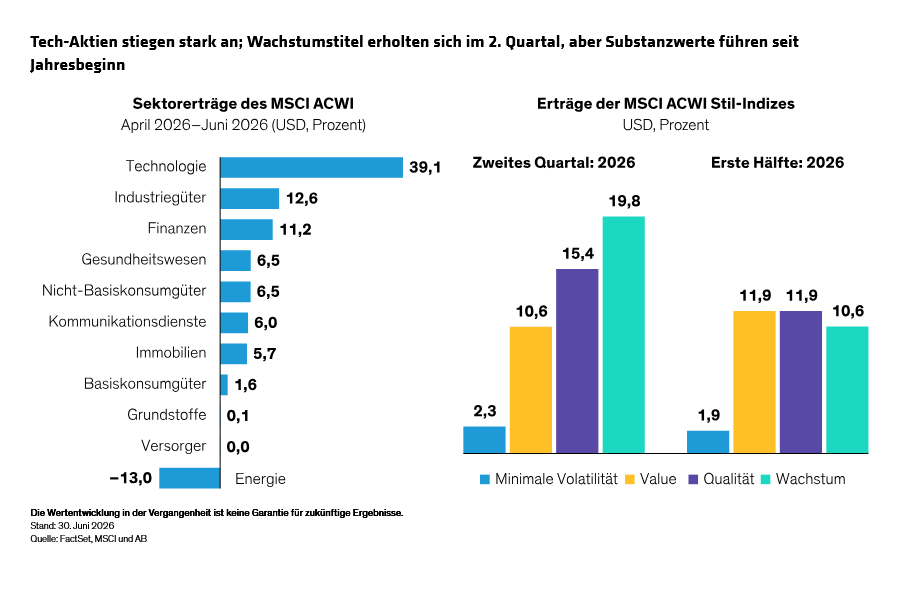

Energie war der Sektor mit der schlechtesten Wertentwicklung und machte die Gewinne des ersten Quartals zunichte, da die Ölpreise in der Hoffnung, dass ein Abkommen zwischen den USA und dem Iran die Straße von Hormus öffnen und den Engpass bei der Energieversorgung beheben würde, stark fielen (Abbildung). Die Erträge im Technologiesektor übertrafen den Markt, selbst nachdem der Sektor im Juni Gewinne wieder abgab, als ein starker Ausverkauf der Glorreichen Sieben unsere Überzeugung von Portfolios mit breiterer Marktausrichtung bekräftigte. Auch die Anlagestiltrends spiegelten die veränderte Stimmung wider. Globale Wachstumsaktien entwickelten sich im zweiten Quartal überdurchschnittlich, aber für das erste Halbjahr behielten Substanzaktien ihren Vorsprung. Während des größten Teils des Quartals war die Marktvolatilität relativ gering, dennoch war die Streuung unter der Oberfläche erhöht, was auf anhaltende Unsicherheit hindeutet.

KI-Ausbau: Wird Capex Gewinne generieren?

Die KI-Begeisterung trieb den Markt für den Großteil des zweiten Quartals an und steigert die langfristigen Wachstumserwartungen. Dennoch weckt der Ausbau auch Bedenken. Für Investoren lautet die grundlegende Frage: Werden massive Investitionsausgaben (Capex) letztendlich attraktive Erträge generieren?

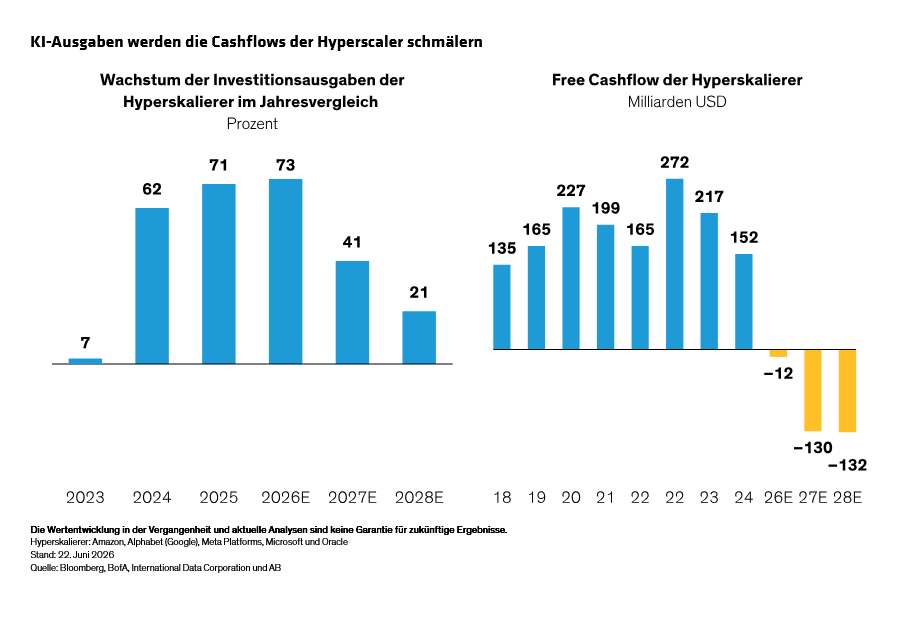

Der zunehmende Wettbewerb hat die US-Hyperskalierer dazu veranlasst, ihre volle finanzielle Stärke in die Bemühungen zu stecken, sich Vorteile zu sichern. Die fünf ausgabenstärksten Unternehmen – Amazon, Microsoft, Alphabet (die Muttergesellschaft von Google), Meta Platforms und Oracle – sind laut unseren Untersuchungen auf dem besten Weg, im Jahr 2027 1,0 Billionen US-Dollar in KI-bezogene Investitionen zu pumpen. Das entspricht einem Anstieg von 33 % gegenüber den geschätzten Ausgaben für 2026 und einer Steigerung gegenüber 96 Milliarden US-Dollar vor nur fünf Jahren.

Aus unserer Sicht spiegeln die Markterwartungen bereits die neuen Ausgabenniveaus in den Technologiebranchen wider. Wir glauben jedoch, dass Wachstumsraten für Aktienbewertungen wichtiger sind als das absolute Niveau der Investitionsausgaben. Die Wachstumsraten der Investitionsausgaben dürften in diesem Jahr ihren Höhepunkt erreichen (Abbildung). Da sich das Ausgabenwachstum verlangsamt, könnten sich Anleger stärker darauf konzentrieren, ob Gewinne und Cashflows die Erwartungen erfüllen können.

Die Cashflows stehen unter Druck. Die Generierung von freiem Cashflow (Free Cashflow, FCF) bei den Hyperskalierern wird unseren Prognosen zufolge im nächsten Jahr zum ersten Mal ins Negative drehen. Selbst schnell wachsende KI-Umsätze werden Zeit brauchen, um das Investitionsvolumen auszugleichen. Diese Trends könnten letztendlich die Profitabilität untergraben und die Bewertungen infrage stellen. Wie jedes Unternehmen mit diesen Dynamiken umgeht, wird darüber entscheiden, ob es erfolgreich ist oder daran scheitert, das Versprechen der KI in Anlegererträge umzusetzen.

Rekord-IPOs: Finanzierung der nächsten Phase

Investoren prüfen auch eine Welle KI-bezogener Börsengänge (IPOs) genau. Auch hier ist die Kernfrage, ob zukünftige Gewinne die Erwartungen rechtfertigen.

Anthropic und OpenAI, zwei führende KI-Technologieunternehmen, werden voraussichtlich im Laufe dieses Jahres an die Börse gehen - und schreiben keine Gewinne. Die Nachfrage nach diesen Börsengängen wird die Bereitschaft der Anleger zeigen, die nächste Phase der KI-Geschichte zu finanzieren.

Zwei große Aktienemissionen im zweiten Quartal verdeutlichten die Marktstimmung. Anfang Juni nahm Alphabet (die Muttergesellschaft von Google) bei einer Aktienemission, die teilweise von Berkshire Hathaway unterstützt wurde, 85 Milliarden Dollar ein. Da sich die KI-Finanzierung auf öffentliche Märkte verlagert, glauben wir, dass Finanzierungsdisziplin – und eine glaubwürdige Anlegerstory – genauso wichtig sein wird wie technologische Stärke.

Mitte Juni nahm Elon Musks SpaceX bei einem Rekord-Börsengang 75 Milliarden Dollar ein, woraufhin die Marktkapitalisierung des Unternehmens mit 2,6 Billionen Dollar ihren Höchststand erreichte. Der Deal zeigte, dass Anleger nach wie vor bereit sind, Spitzenpreise für das Potenzial bahnbrechender Technologien zu zahlen, selbst ohne greifbare Gewinne. Doch die Handelsvolatilität nach dem Börsengang war eine Erinnerung daran, wie schnell die Stimmung umschlagen kann.

Lassen Sie IPO-Begeisterung nicht die Disziplin verdrängen

Anleger fühlen sich von Natur aus zu prestigeträchtigen Börsengängen hingezogen. Wir sind jedoch der Ansicht, dass Entscheidungen über eine Beteiligung auf der Philosophie eines Portfolios, diszipliniertem Research und einer Bewertung der langfristigen Vorzüge eines Unternehmens basieren sollten. Verschiedene Portfolios sollten Aktienangebote aus unterschiedlichen Anlageperspektiven bewerten. Letztendlich sollte die Anlageentscheidung widerspiegeln, ob die Fundamentaldaten und Bewertungen des Unternehmens mit dem Profil der Strategie übereinstimmen.

Große Börsengänge könnten auch Benchmark-Überlegungen mit sich bringen, wenn neue Notierungen in wichtige Indizes aufgenommen werden. In solchen Fällen sollten untergewichtete Positionen unserer Ansicht nach ein Gleichgewicht zwischen der Überzeugung, die Aktie nicht zu halten, und dem relativen Risiko widerspiegeln.

Technische Marktrisiken verdienen ebenfalls Beachtung

Über das aktienspezifische Risiko hinaus kann die IPO-Welle den Märkten technische Risiken hinzufügen. Jahrelang halfen Aktienrückkäufe dabei, Aktienemissionen und Verkäufe von Anlegern aufzufangen, was die Bewertungsmultiplikatoren stützte und die Volatilität dämpfte. Da Unternehmen bei sinkenden freien Cashflows mehr Fremd- und Eigenkapital emittieren, könnte die Netto-Rückkaufaktivität zurückgehen. Erhebliche Neuemissionen – aus Börsengängen, Folgeemissionen und der Freigabe gesperrter Aktien (180 Tage nach dem Börsengang) – könnten Anleger dazu zwingen, ein weitaus größeres Aktienangebot aufzufangen als in den letzten Jahren.

Langfristig werden Markterträge in der Regel von Gewinnen und Wirtschaftswachstum getrieben. Aber Verschiebungen von Angebot und Nachfrage können die Marktdynamik an Wendepunkten beeinflussen. Wenn sich Emissionen beschleunigen, während sich Nettorückkäufe verlangsamen, könnten Aktien unseres Erachtens einen wichtigen Rückenwind verlieren. Ein Markt mit mehr Verkäufern und weniger natürlichen Käufern könnte anfälliger für Volatilität, eine Kompression der Multiplikatoren und stärkere Reaktionen auf enttäuschende Nachrichten sein – selbst wenn die Fundamentaldaten solide bleiben.

Gewinnumfeld bleibt unterstützend

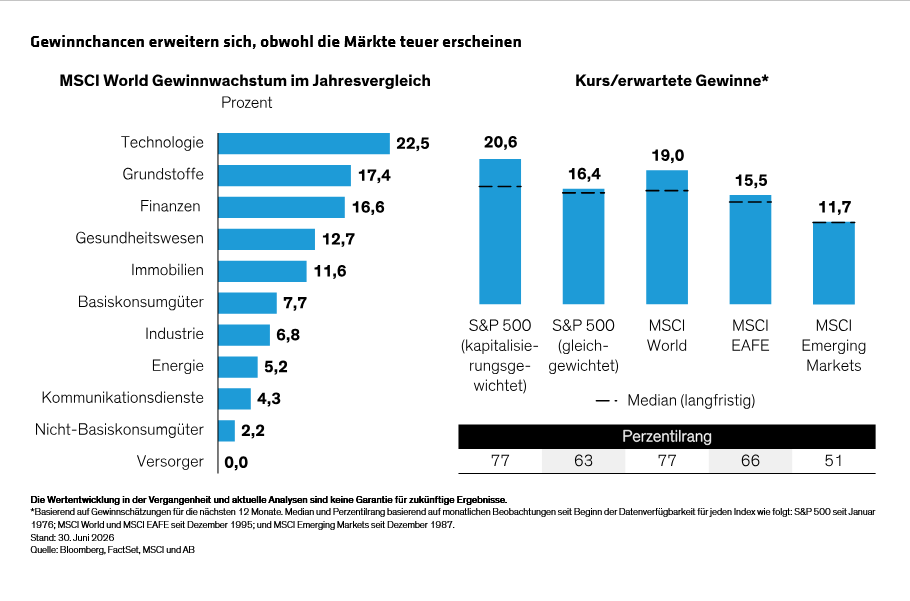

Vorerst sehen die fundamentalen Signale robust aus. Das Gewinnwachstum war auch außerhalb des Technologiesektors stark, darunter bei Grundstoffen, Finanzwerten und im Gesundheitswesen (Abbildung). Das schafft einen fruchtbaren Boden für aktive Manager, um branchen- und regionenübergreifend Chancen zu identifizieren. Wir glauben, dass ein breites Engagement in qualitativ hochwertigen Unternehmen weiterhin von zentraler Bedeutung ist, um das langfristige Ertragspotenzial von Aktien auszuschöpfen und Risiken zu mindern.

Wir definieren Qualitätsunternehmen als solche, die dauerhaft Renditen über ihren Kapitalkosten erwirtschaften können. Deshalb bleiben Wettbewerbsvorteile, gesunde Bilanzen, Preissetzungsmacht und starke Managementteams die Markenzeichen von Qualitätsunternehmen. Allerdings könnte sich die Art der Unternehmen, die als Qualitätsunternehmen gelten, ändern. Zum Beispiel wird das Qualitätsprofil anlageintensiver Unternehmen in Sektoren wie Industrie und Grundstoffen, die in der Vergangenheit als weniger zuverlässig galten, durch das Wachstum der KI-Ausgaben angehoben.

Dennoch muss Qualität zum richtigen Preis gekauft werden. Zum Quartalsende waren die Verhältnisse von Kurs zu erwartetem Gewinn (P/FE) marktübergreifend erhöht, insbesondere bei US-Aktien (Abbildung oben). Allerdings sind der gleichgewichtete S&P 500, Aktien aus Industrieländern außerhalb der USA (EAFE) und Schwellenländer moderater bewertet. Wir sind der Ansicht, dass Aktienportfolios weiterhin auf Bewertungen fokussiert bleiben und sich vor überhitzten Trades in teuren Marktsegmenten in Acht nehmen müssen.

Der konjunkturelle Druck nimmt zu

Unterdessen bleiben erhebliche konjunkturelle Risiken ungelöst. Auch wenn die Ölpreise gesunken sind, hat der Inflationsdruck noch nicht nachgelassen, der BIP-Ausblick bleibt fragil und höhere Zinsen könnten die erhöhten Aktienbewertungen auf die Probe stellen. Während die USA und der Iran verhandeln, um den Nahostkonflikt zu beenden, trüben geopolitische Spannungen und politische Unsicherheit weiterhin die Aussichten.

Die jüngste wirtschaftliche Widerstandsfähigkeit wurde teilweise durch steigende Vermögenspreise gestützt. Eine anhaltende Marktkorrektur könnte den Vermögenseffekt schwächen und breiteren konjunkturellen Gegenwind verstärken.

Wir sind davon überzeugt, dass erfolgreiche Aktienanlagen auf unternehmensspezifischer Fundamentalanalyse beruhen. Aber Anleger dürfen das breitere makroökonomische Umfeld, in dem Unternehmen agieren, nicht ignorieren, insbesondere im heutigen Markt der zwei Geschwindigkeiten.

Zielgerichtete Allokation in sich wandelnden Märkten

Trotz der jüngsten Marktstärke sollten Anleger mit Vorsicht in die Zukunft blicken. Wir glauben, dass Aktien ein wesentlicher Bestandteil langfristiger Allokationen sind – insbesondere da die Inflation anhält –, dennoch verdienen neue Risiken Beachtung.

In diesem Umfeld sollten Aktienanleger bewusster abwägen, wo sie aktives Risiko eingehen. Der KI-Ausbau schafft Chancen, aber hohe Bewertungen, steigende Emissionen und geldpolitische Unsicherheit lassen weniger Spielraum für Ungenauigkeiten. Veränderungen der Erwartungen könnten Volatilität auslösen. Und passive Allokationen mit Engagement in Unternehmen, die die Erträge der Hauptindizes antreiben, eliminieren das Risiko nicht.

Die Dominanz von KI sollte nicht zu einer eindimensionalen Aktienplanung führen. Unserer Ansicht nach sollten Portfolios nach dauerhaften Ertragsquellen suchen, ohne eine binäre Wette auf den uneingeschränkten Erfolg von KI einzugehen. Das bedeutet ein besseres Management des relativen Benchmark-Risikos und ein stärkeres Engagement in aktiven Strategien in Märkten mit größerer Streuung, geringerer Benchmark-Konzentration und fundamentalem Wandel unter der Oberfläche. Was KI betrifft, sind wir der Meinung, dass Unternehmen anhand ihrer fundamentalen Qualitäten beurteilt werden sollten. Im Laufe der Zeit erwarten wir, dass Umsetzung, Kapitalallokation und Gewinnerzielung wichtiger für die Aktienerträge sein werden als ehrgeizige KI-Ausgabenpläne.

Gehen Sie mit offenen Augen in die zweite Jahreshälfte. Untersuchen Sie die blinden Flecken eines Portfolios auf potenzielle Risiken, anstatt für die Erträge von morgen in den Rückspiegel zu schauen. Das bedeutet, KI-Engagements einem Stresstest zu unterziehen, sich über überhitzte Trades hinaus breiter aufzustellen und sicherzustellen, dass jedes Portfolio eine definierte Rolle in einer Allokation hat. In einem Markt mit wenig Spielraum für Fehler müssen Portfolios und Allokationen sorgfältig auf eine größere Bandbreite von Ergebnissen vorbereitet werden, anstatt auf mehr vom Gleichen ausgerichtet zu sein.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

MSCI übernimmt keine ausdrückliche oder stillschweigende

Gewährleistung oder Verantwortung und kann für die hierin enthaltenen

MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere

Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde

von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Verweise auf spezielle Wertpapiere dienen lediglich der Veranschaulichung unserer Anlagephilosophie und stellen keine Anlageempfehlungen von AB dar. Die in dieser Präsentation genannten und beschriebenen Wertpapiere sind nicht alle Papiere, die für das Portfolio erworben, verkauft oder empfohlen wurden. Darüber hinaus sollte man nicht davon ausgehen, dass Investments in die genannten Wertpapiere zwangsläufig profitabel waren oder sein werden.

Dies ist eine Marketing-Anzeige. Diese Informationen

werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2026 AllianceBernstein L.P.

Diesen Beitrag teilen: