Aktienausblick 2026: Abbildung eines neuen Spektrums von Ertragstreibern

Unser Strategieplan für 2026 zielt darauf ab, realen Risiken durch die Ausweitung der Allokationen in neue Richtungen zu begegnen.

19.01.2026 | 06:15 Uhr

Globale Aktien erzielten 2025 hohe Kursgewinne, angetrieben von den US-Technologie-Mega-Caps. Doch die Künstliche Intelligenz (KI) war nicht der einzige Treiber. Ein Blick auf die vielfältigen Ertragstreiber des vergangenen Jahres kann Anleger zu einem breiteren Spektrum an Chancen führen und gleichzeitig auf sich wandelnde Risiken vorbereiten.

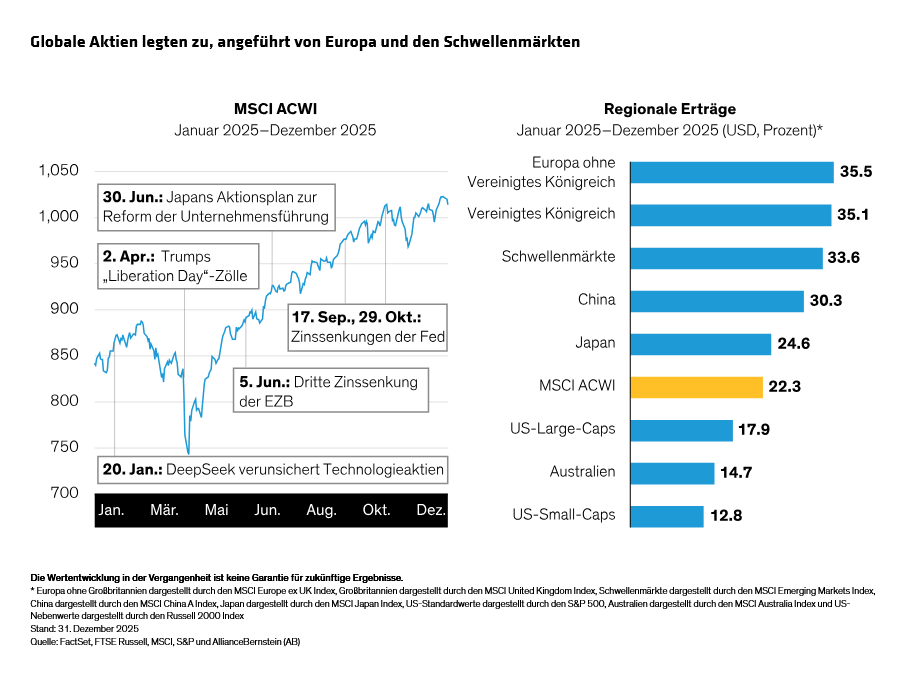

Volatile Marktphasen brachten globale Aktien im vergangenen Jahr nicht aus dem Takt: der MSCI ACWI Index legte in US-Dollar gerechnet um 22,3 % (Abbildung). Der S&P 500 stieg um 17,9 % und blieb damit hinter Europa, den Schwellenmärkten und Japan zurück. Obwohl die Erträge außerhalb der USA von einem schwächeren US-Dollar profitierten, übertrafen Japan, Europa und die Schwellenmärkte die USA auch in lokaler Währung.

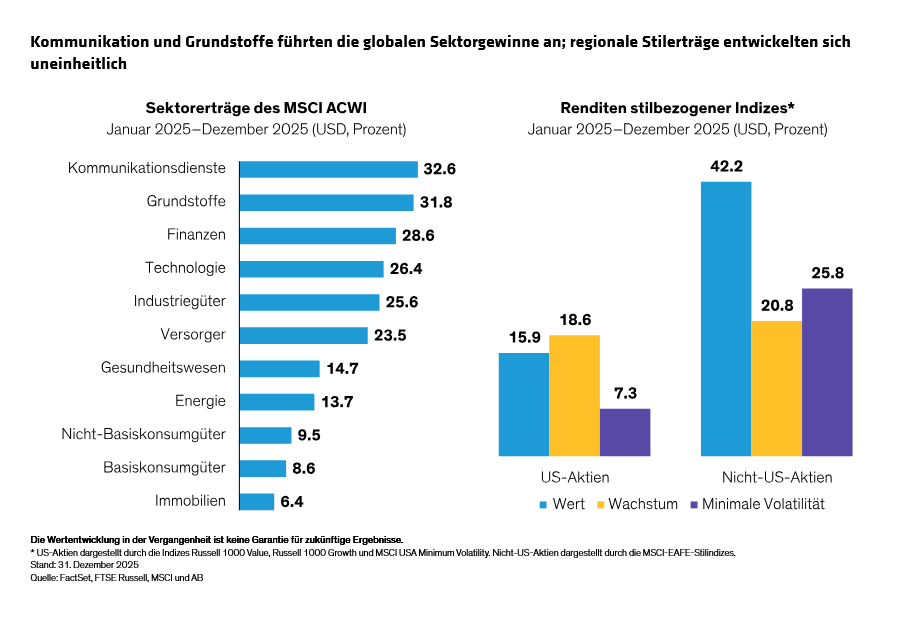

Kommunikation und Grundstoffe führten die globalen Sektorerträge an, während die Verbrauchersektoren hinterherhinkten (Abbildung). Die globalen Stilerträge entwickelten sich unterschiedlich, wobei Wachstumsaktien in den USA weiterhin führend waren. Außerhalb der USA legte der MSCI EAFE Value Index jedoch um 42,2 % zu, was die Wertentwicklung von Nicht-US-Wachstumsaktien deutlich übertraf.

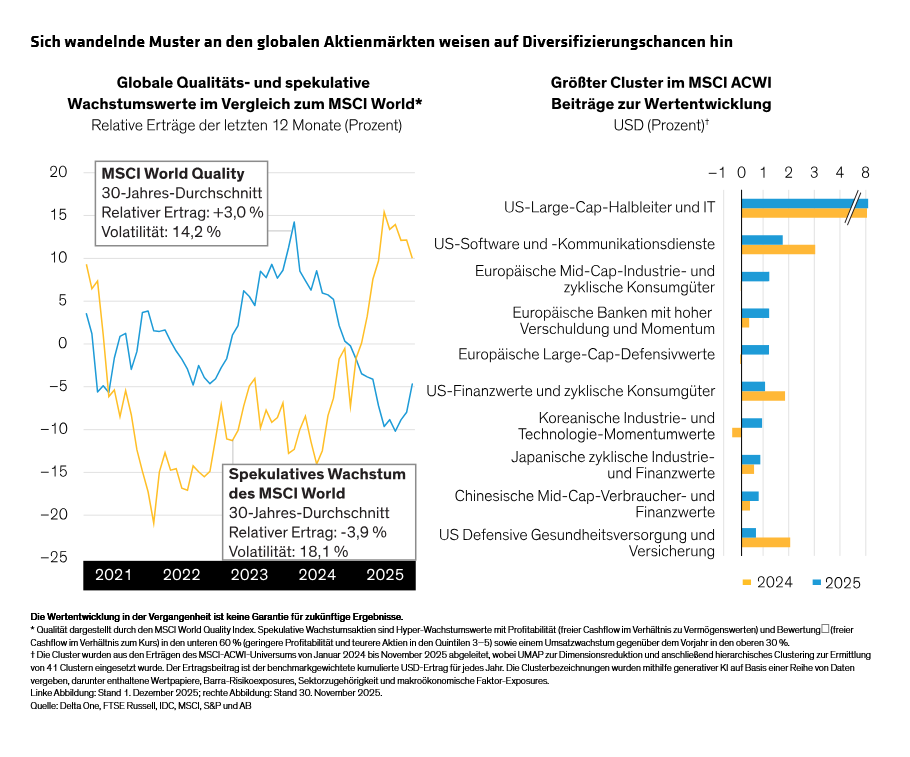

Nach zwei Jahren einer sehr fokussierten Führungsrolle bei der Wertentwicklung, die von den US-KI-Hyperskalierern geprägt war, weisen unsere Cluster-Analysen für 2025 auf die Anfänge einer globalen thematischen Verbreiterung hin (Abbildung). Veränderte Ertragsmuster waren im Verlauf des vergangenen Jahres auch an der Schwäche von Qualitätsaktien sowie einer Rally spekulativer Wachstumsaktien zu beobachten, die von Erwartungen an US-Zinssatzsenkungen und von KI-Euphorie profitierten.

Die Rally spekulativer Wachstumsaktien deutet darauf hin, dass Anleger Vertrauen in das makroökonomische Umfeld haben. Das globale Wirtschaftswachstum trotzte 2025 abrupten politischen Maßnahmen und geopolitischer Instabilität, doch unter der Oberfläche bestehen weiterhin Reibungen. Für 2026 prognostizieren die AB-Volkswirte ein geringes Risiko eines signifikanten Abschwungs sowie einen Anstieg der Inflation. Die moderate Expansion in den USA steht gegenläufigen Kräften gegenüber, während das Wachstum in Europa stagniert und China in einer Abschwächung feststeckt. Auch Japan sieht sich einer erhöhten politischen Unsicherheit gegenüber, während die Märkte die wirtschaftspolitische Agenda der neu gewählten Premierministerin Sanae Takaichi bewerten.

Über makroökonomische Kräfte hinaus könnten die Marktergebnisse 2026 durch anhaltende Debatten über die Rolle von US-Aktien in einer globalen Allokation und über KI geprägt werden – zwei zentrale Aktienthemen für das neue Jahr.

Die Rolle von US-Aktien untersuchen

US-Aktien stehen zum Jahresbeginn vor drei wesentlichen Hürden: Marktkonzentration, hohe Bewertungen und anhaltende Fragen zur US-Sonderstellung. Wenden sich das Blatt gegen den S&P 500, der in 11 der vergangenen 15 Jahre besser abgeschnitten hat als Nicht-US-Märkte?

In den vergangenen Jahren wurde diese Outperformance durch dominante Technologieriesen befeuert, die die Marktkonzentration von US-Aktien nahe an ein Rekordhoch getrieben haben. Bis Ende 2025 entfielen mehr als 40 % der Marktkapitalisierung des S&P 500 auf die zehn größten Aktien, was die Diversifizierung innerhalb von US-Aktien erschwert. Das bedeutet auch, dass die Wertentwicklung nur einiger großer Technologieaktien mit hoher Marktkapitalisierung einen unverhältnismäßig großen Einfluss auf die Gesamterträge und die Volatilität haben kann. Im Jahr 2025 erreichte die relative Volatilität des S&P 500 gegenüber Nicht-US-Märkten ein Rekordhoch für das 21. Jahrhundert.

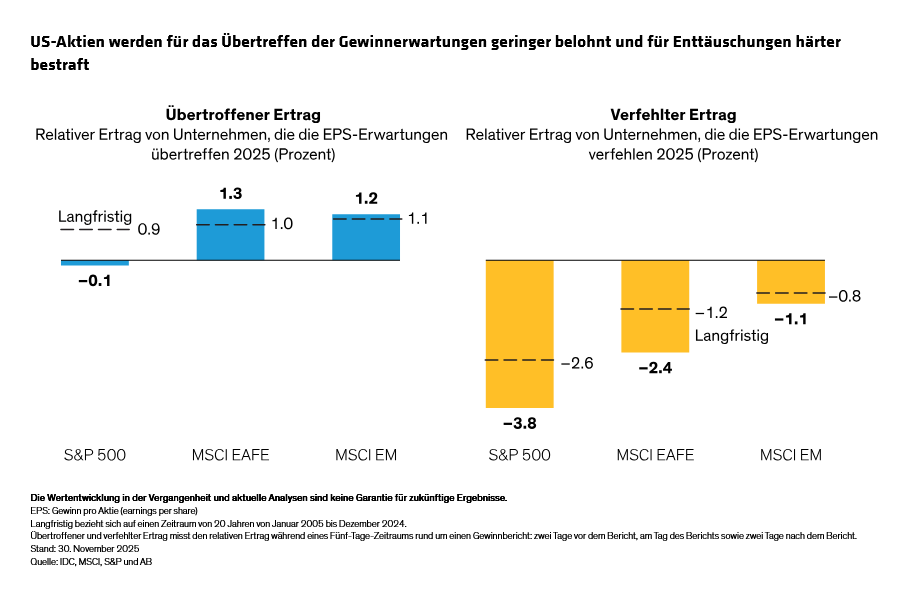

Hohe Bewertungen sind eine weitere Folge dieser Dynamiken. Selbst nachdem US-Aktien im vergangenen Jahr hinter Nicht-US-Märkten zurückblieben, bleiben sie im Vergleich zu anderen Weltregionen relativ teuer, was erklären könnte, warum die Gewinnberichtssaison zunehmend uneinheitlicher geworden ist. Historisch gesehen entwickelten sich die Aktien von US-Unternehmen besser, wenn diese eine positive Gewinnüberraschung lieferten. Im vergangenen Jahr wurde das Übertreffen der Erwartungen jedoch nicht belohnt, und die Aktien von US-Unternehmen, die die Prognosen verfehlten, wurden härter abgestraft. Im Gegensatz dazu profitierten Unternehmen außerhalb der USA weiterhin von positiven Effekten, wenn sie die Gewinnerwartungen übertrafen (Abbildung).

Unterdessen verstärkt politische Unsicherheit, einschließlich Handelsspannungen, Regierungsstillständen und Bedenken hinsichtlich der Unabhängigkeit der US-Notenbank, die Zweifel an der Dauerhaftigkeit der Ausnahmestellung der USA.

Wir sind der Ansicht, dass dieser Pessimismus möglicherweise überzogen ist. US-Unternehmen profitieren weiterhin von umfassenden Kapitalmärkten, Innovationsclustern und einem Unternehmenssektor mit überlegener Profitabilität. Diese Vorteile tragen dazu bei, die relativ höheren Bewertungen am US-Markt zu erklären.

Unserer Einschätzung nach bleiben US-Aktien ein wichtiger Bestandteil globaler Portfolios, doch disziplinierte Diversifizierung und ein hoch selektiver Ansatz sind unerlässlich. Für Anleger kommt es darauf an, Unternehmen mit widerstandsfähigen Geschäftsmodellen, hoher Profitabilität und langfristigem Wachstumspotenzial zu identifizieren. Aktives Management und eine risikobewusste Portfoliokonstruktion können ein Engagement in weltweit führenden US-Unternehmen ermöglichen und gleichzeitig die Risiken begrenzen.

Bewertung des KI-getriebenen Marktes

Konzentrations- und Bewertungsrisiken wurden durch die Begeisterung für KI weiter angeheizt. Die Dominanz einer kleinen Gruppe KI-getriebener Mega-Cap-Aktien hat die Debatte über aktives und passives Investieren verschärft.

Das rasante Wachstum von KI könnte Produktivitätsgewinne und Ertragspotenzial erschließen, doch transformative Technologien sind mit erheblichen Risiken verbunden. Heute, da die Hyperskalierer Hunderte Milliarden US-Dollar in Infrastrukturinvestitionen investieren, werden zunehmend Zweifel an ihrer künftigen Kapitalrendite laut und man fragt immer öfter, ob wir uns in einer KI-Blase befinden.

Angesichts des Umfangs der Ausgaben sind Sorgen über eine Blase nachvollziehbar. Gleichzeitig werden die Investitionsausgaben an den öffentlichen Märkten überwiegend aus freien Cashflows und nicht aus Fremdkapital finanziert, was dazu beitragen dürfte, potenzielle Belastungen zu mindern. Die nächste Phase der KI wird jedoch aus weniger stabilen Quellen finanziert, darunter zirkuläre Transaktionen zwischen großen Akteuren und Privatkreditstrukturen, die anfälliger sein könnten.

Trotz dieser Risiken sind wir der Ansicht, dass sich langfristig orientierte Anleger nicht zurückziehen sollten. KI entfaltet eine allgegenwärtige Wirkung in Unternehmen und Märkten. Daher sind wir der Auffassung, dass Anleger jenseits der Mega-Caps im gesamten KI-Ökosystem nach künftigen Gewinnern suchen sollten, von frühen Ermtüchtigern über Halbleiterzulieferer bis hin zu Softwareunternehmen, die neue Architekturen entwickeln. Chancen werden sich auch bei einer breiteren Gruppe von Unternehmen ergeben, die zu Anwendern und Profiteuren von KI werden.

Aktive Portfolios sollten Technologie-Mega-Caps unserer Ansicht nach auf Basis einer kritischen Bewertung ihrer Geschäftsmodelle und Bewertungen halten. Jede Aktie sollte entsprechend einer Anlagephilosophie angemessen gewichtet werden. Das führt zu einem selektiven Ansatz gegenüber den besonders schwergewichtigen Mega-Caps sowie einer nüchternen Einschätzung ihrer Ausgaben- und Profitabilitätspfade.

Mit der weiteren Verbreitung von KI sind wir der Meinung, dass Anleger über ein diversifiziertes Engagement über Geschäftsmodelle, Branchen und Regionen hinweg verfügen sollten. Man sollte sich daran erinnern, dass die frühen Gewinner des Dotcom-Booms heute nicht das Internet beherrschen, und die Suche nach Unternehmen ausweiten, die zu den Marktführern von morgen werden könnten.

Drei Anlagerichtlinien für 2026

Wie prägen diese Entwicklungen einen Aktienplan für 2026? In einem Umfeld schleppenden makroökonomischen Wachstums, politischer Unsicherheit in den USA und KI–getriebener Marktdynamiken sind wir der Ansicht, dass die folgenden Leitlinien eine langfristige Strategie bestimmen sollten:

Suchen Sie nach aktiven Ansätzen zur Begrenzung der Volatilität. Sorglosigkeitin

Bezug auf Volatilität stellt nach einem starken Jahr für Aktien ein

Risiko dar. Die Dynamik des US-Marktes und Kontroversen rund um KI

könnten 2026 Turbulenzen auslösen. So werden die Mega-Caps einer

verstärkten Prüfung unterzogen, und etwaige KI–bezogene Enttäuschungen

könnten Kursrückgänge bei Aktien nach sich ziehen.

Wie können sich Anleger darauf vorbereiten? Erstens sollten Sie nicht

davon ausgehen, dass die Mega-Caps in einer Abschwungphase helfen

werden, Verluste zu begrenzen. Zweitens sollten Sie erwägen, Ihrer

Allokation defensive Aktienstrategien hinzuzufügen – auch in den USA.

Drittens sollten Sie die Diversifizierung nutzen, die sich aus dem

breiteren Spektrum an Themen ergibt, die in einem globalen

Anlageuniversum Erträge liefern dürften.

Erweitern Sie den Suchradiusfür langfristiges Ertragspotenzial.

Regionale Diversifizierung ist nicht nur ein Instrument zur

Risikokontrolle – sie ist auch eine Quelle differenzierter Erträge, die

helfen kann, konzentrierter Führungsrolle entgegenzuwirken. Dieses Jahr

hat uns daran erinnert, dass die Quellen von Aktienerträgen dynamisch

sind – sogar nach einem dominanten US-Jahrzehnt.

Für Anleger mit einer Übergewichtung in US-Aktien kann es sinnvoll sein,

das Engagement in Richtung Nicht-US-Märkte auszuweiten, wo die Wiederbelebung von Substanzaktien

Diversifizierung gegenüber beliebten US-Wachstumsallokationen bietet.

Kapitaldisziplin in Europa und Reformen der Unternehmensführung in Japan

können unkorrelierte Ertragsquellen hinzufügen. Schwellenmärkte könnten zudem von einem schwächeren US-Dollar profitieren sowie von Themen wie der Digitalisierung und Chinas Anti-Involutions-Plänen.

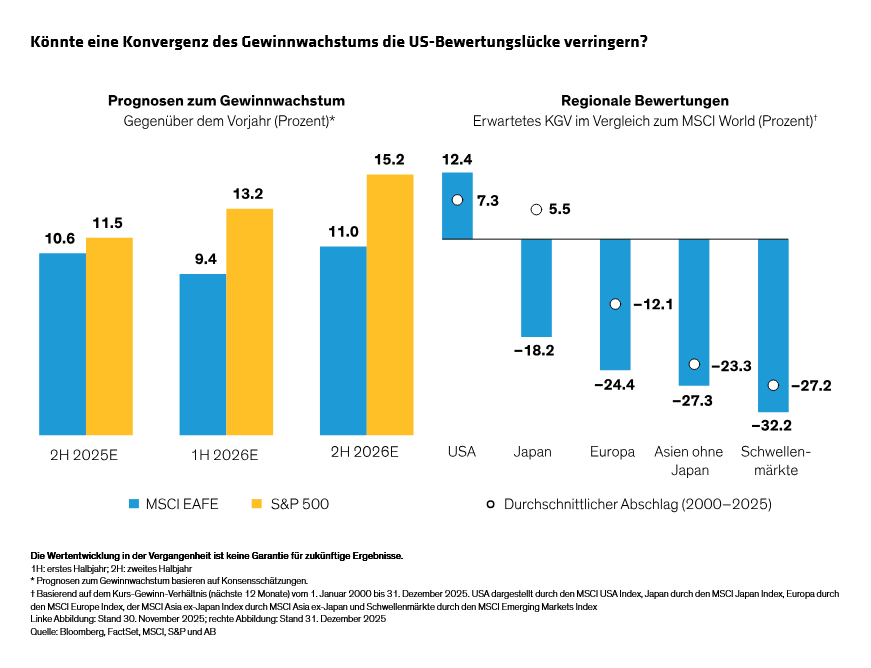

Inmitten globaler Unsicherheiten ist der Ausblick für das Gewinnwachstum

uneinheitlich. Unter der Oberfläche des schwachen Gewinnwachstums

außerhalb der USA zeigt sich ein komplexeres Bild. Während die

Gewinnerwartungen in Europa relativ gedämpft sind, entwickeln sich die

Prognosen für das Gewinnwachstum in Japan und den Schwellenmärkten nach

oben. Gewinnzuwächse bei ausgewählten Unternehmen außerhalb der USA – wo

die Bewertungen relativ attraktiv sind – könnten eine Ausweitung der

Bewertungsmultiplikatoren auslösen und damit die Marktgewinne verstärken

(Abbildung).

Zweifellos bleiben US-Aktien ein integraler Bestandteil einer ausgewogenen globalen Allokation, doch wir sind der Ansicht, dass Anleger ein breiteres Spektrum an Chancen innerhalb des US-Marktes nutzen sollten. Ein sich verbesserndes Gewinnwachstum in US-Sektoren wie dem Gesundheitswesen, der Industrie und den Finanzdienstleistungen deutet darauf hin, dass sich die Aktienerträge auf eine breitere Palette von Marktsegmenten ausdehnen können.

Setzen Sie verstärkt auf Qualität. Geben Sie auch nach jüngsten Enttäuschungen, widerstandsfähige Unternehmen, die ihre Profitabilität nachhaltig sichern können, nicht auf. Unsere Analysen deuten darauf hin, dass Qualitätsunternehmen mit durchgängiger Profitabilität und widerstandsfähigen Geschäftsmodellen im Zeitverlauf tendenziell eine bessere Wertentwicklung erzielen. Hochwertige Unternehmen können zudem unabhängig von makroökonomischen Bedingungen ihr Gewinnwachstum aufrechterhalten.

Kurzfristige Rückschläge in der Wertentwicklung von Qualitätsaktien signalisieren nicht zwangsläufig eine grundlegende Verschlechterung des langfristigen Potenzials. Unserer Ansicht nach sind Gewinne und Cashflows über lange Zeiträume hinweg nach wie vor der beste Indikator für Aktienerträge Sollten wir 2026 eine höhere Volatilität und schwächeren Rückenwind erleben, sind wir der Ansicht, dass Qualitätsaktien in einem Portfolio noch wertvoller werden könnten.

Mit Beginn des neuen Jahres stehen Aktienanleger an einem kritischen Punkt. Politische Unsicherheit, makroökonomische Hürden und KI haben erhebliche Herausforderungen für den langfristigen Vermögensaufbau geschaffen.

Jetzt ist der richtige Zeitpunkt, um sicherzustellen, dass die aktuellen Engagements gut mit den langfristigen strategischen Allokationen abgestimmt sind. Stellen Sie sicher, dass Ihre Ertragsquellen sich über ein Spektrum regionaler, stilbezogener und thematischer Ertragstreiber hinweg sinnvoll ergänzen. Der Zugang zu einer wirklich breit diversifizierten Auswahl an Aktien ist der beste Weg, um langfristiges Ertragspotenzial zu erschließen und gleichzeitig angesichts einer wachsenden Vielzahl globaler Risiken wachsam zu bleiben.

The views expressed herein do not constitute research, investment advice or trade recommendations, do not necessarily represent the views of all AB portfolio-management teams and are subject to change over time.

MSCI makes no express or implied warranties or representations, and shall have no liability whatsoever with respect to any MSCI data contained herein.

Dies ist eine

Marketing-Anzeige. Diese Informationen werden von AllianceBernstein

(Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und

Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert,

L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht

durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf

unseren internen Prognosen und geben keine zuverlässigen Hinweise auf

die zukünftige Marktperformance. Die Fondsanlagen können an Wert

gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht

den vollen angelegten Betrag zurückerhalten. Die Performances der

Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© AllianceBernstein L.P.

Diesen Beitrag teilen: