AB: Wie können europäische Aktien trotz „America First“ erfolgreich sein?

Europas Aktienmärkte könnten von den Folgen der neuen US-Politik betroffen sein. Doch einige Unternehmen bieten Anlegern guten Grund zur Freude.

03.02.2025 | 14:09 Uhr

Europas Unternehmen stehen vor einer Reihe neuer Herausforderungen, die sich aus der politischen Ausrichtung der neuen Trump-Regierung ergeben. Wir sind jedoch der Meinung, dass ausgewählte europäische Qualitätsaktien mit den richtigen Geschäftsmerkmalen unter der neuen US-Regierung gut abschneiden und ein nicht ausreichend beachtetes Ertragspotenzial bieten könnten.

US-Präsident Donald Trump hat angekündigt, eine Reihe von Maßnahmen zu ergreifen, die Unternehmen auf der ganzen Welt das Leben schwer machen könnten. Es ist noch zu früh, um zu sagen, ob einige der aggressiveren Pläne reine Verhandlungstaktik oder ein tatsächlich angestrebtes politisches Ziel sind. In seiner ersten Runde von Durchführungsverordnungen unmittelbar nach seinem Amtsantritt hat Trump keine neuen Zölle für Europa vorgesehen. Er drohte jedoch mit der Einführung von Zöllen, falls die Europäische Union nicht mehr US-Öl und -Gas kaufen würde. In Europas Unternehmensführungen weiß man nur zu gut, dass Trumps politisches Programm den Wettbewerb mit US-Unternehmen deutlich erschweren könnte.

Für Aktienanleger in Europa besteht die Herausforderung darin, Unternehmen zu identifizieren, die trotz der höheren Hürden wirksam konkurrieren können. So sind beispielsweise Unternehmen mit starker Preisgestaltungsmacht und lokaler Geschäftstätigkeit viel weniger anfällig für potenzielle Zölle.

Zölle und Handel: Nicht alle Unternehmen sind gleichermaßen betroffen

Schon vor seinem Amtsantritt machte Trump deutlich, dass neben China

auch Europa eines seiner Zielscheiben für Zölle ist. Die Zeit wird

zeigen, ob die harten Worte in die Tat umgesetzt werden. Anleger müssen

sich jedoch auf die Möglichkeit einstellen, dass Trump seine Drohungen

wahr macht und dass eine mächtige republikanische Regierung die

Rückverlagerung der Produktion in die USA fördert.

Unserer Meinung nach werden europäische Unternehmen, die ihre

Lieferketten bereits als Reaktion auf die Schocks während der

COVID-19-Pandemie optimiert haben, besser in der Lage sein, weiterhin

Gewinnwachstum zu erzielen. Unternehmen mit hochwertigen

Geschäftsfeldern, die in ihrer Branche eine starke Position einnehmen,

dürfte es leichter fallen, ihre Lieferketten zu optimieren, um die

Kostenbelastung durch Zölle zu bewältigen.

Adidas ist ein gutes Beispiel. In den letzten Jahren hat das

Sportbekleidungsunternehmen einen Teil seiner Beschaffung von China weg

verlagert, um das Zollrisiko und Störungen in der Lieferkette zu

reduzieren. Mit einer weltweit etablierten Marke und einem hochwertigen

Geschäftsmodell ist es Adidas gelungen, relativ schnell effektive

Beziehungen zu neuen Lieferanten in Asien aufzubauen.

Einige europäische Unternehmen sind in den USA tätig und könnten sogar

von den US-Zöllen profitieren, insbesondere im Industriesektor. So

erwirtschaftet beispielsweise Diploma, ein in Großbritannien ansässiges

Mischunternehmen, etwa die Hälfte seines Umsatzes in den USA, wobei 75 %

seiner Vorleistungen aus lokaler Produktion stammen. Daher dürften die

Zölle das in den USA erzieltes Einkommen nicht schmälern, während

Konkurrenten, die aus China beziehen, weitaus anfälliger sein werden.

Auch Beijer Ref, ein Hersteller von Heiz- und Kühlsystemen, verzeichnet

ein starkes Wachstum in den USA, wo das Unternehmen mit lokalen

Lieferanten zusammenarbeitet, sodass Zölle keine Bedrohung darstellen.

Qualitätsunternehmen können besser zurechtkommen

Auch Unternehmen, die eine marktbeherrschende Stellung in Nischenmärkten einnehmen, könnten in der Lage sein, einem gewissen Zollniveau standzuhalten. Das dänische Unternehmen Coloplast stellt beispielsweise medizinische Produkte wie Katheter und Kolostomiebeutel her und verfügt über einen festen Kundenstamm, der möglicherweise bereit ist, für diese Spezialprodukte mehr zu zahlen, anstatt die Marke zu wechseln.

Wie sieht es mit der europäischen Konjunktur aus?

Natürlich könnte die europäische Wirtschaft durch die neue

US-Politik, die auf die Förderung des US-Wachstums abzielt, Gegenwind

bekommen. Für einige Unternehmen bedeutet ein europäischer Firmensitz

jedoch nicht unbedingt ein höheres regionales Risiko.

Der Industriesektor ist ein typisches Beispiel.

Nehmen wir Atlas Copco, einen multinationalen Konzern aus Schweden, der

Werkzeuge, Geräte und Dienstleistungen für Branchen wie die

Fertigungsindustrie, den Bergbau und Bauunternehmen anbietet. Mehr als

70 % des Unternehmensumsatzes werden außerhalb Europas erwirtschaftet.

Dank seiner dezentralen Struktur mit mehr als 450 Servicezentren in über

180 Ländern hat das Unternehmen viele Möglichkeiten, um ungünstigen

Bedingungen auf einem bestimmten Markt entgegenzuwirken. Die starke

Erfolgsbilanz in Bezug auf beständige Profitabilität bietet einen

weiteren Puffer gegen potenzielle Konjunkturschwächen.

Widerstandsfähigkeit bei Gewinnen sollte belohnt werden

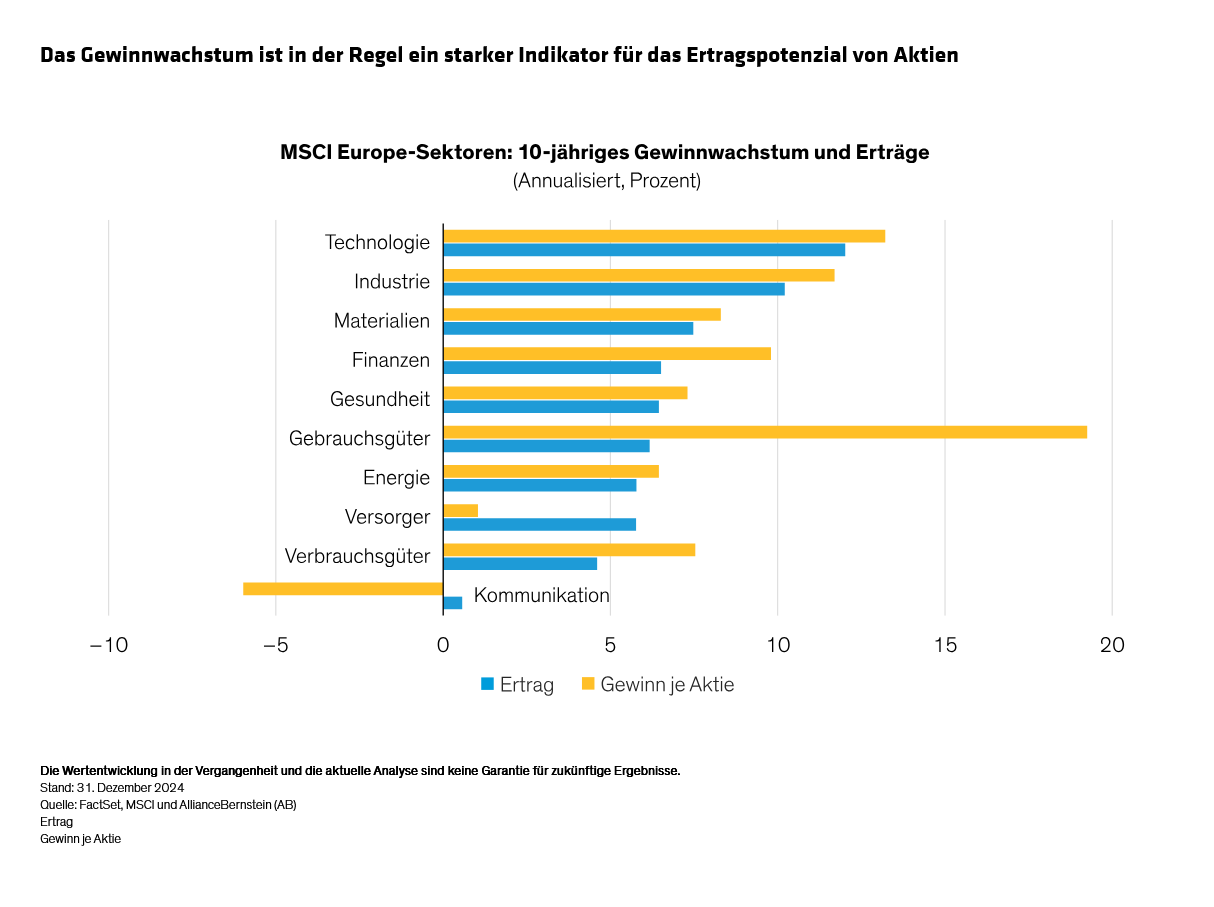

Unternehmen wie diese bieten Anlegern Möglichkeiten für Gewinnwachstum, das nicht an Makrotrends gebunden ist. Unsere Untersuchungen zeigen, dass beständiges Gewinnwachstum in den meisten Sektoren in Europa der zuverlässigste Faktor für langfristige Aktienerträge ist (siehe Abbildung).

Natürlich steht Europa in dieser Zeit des politischen Wandels von außen – neben der politischen Instabilität von innen – vor großen Herausforderungen. Aber die Verbindung zwischen Politik und Wirtschaftswachstum und Geschäftsergebnissen ist selten direkt. Wir glauben, dass es unter Trump 2.0 eine Vielzahl von Auswirkungen geben wird, mit unterschiedlichen Gewinnern und Verlierern unter den Unternehmen in den USA und auf der ganzen Welt.

Für Anleger in europäische Aktien sollte sich das Vorgehen bei der Suche nach widerstandsfähigen Unternehmen nicht ändern, auch wenn der Markt, die Makroökonomie und die politischen Variablen durcheinander geraten. Bleiben Sie bei der Suche nach Unternehmen mit nachhaltigen Geschäftsmodellen diszipliniert und achten Sie gleichzeitig auf die Auswirkungen von politischen Veränderungen. Europäische Unternehmen, die sich über die bevorstehenden politischen Erschütterungen hinwegsetzen, könnten in einer mit Sicherheit volatilen Zeit ein unterschätztes Ertragspotenzial bieten.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Verweise auf spezielle Wertpapiere dienen lediglich der Veranschaulichung und sind nicht als Empfehlungen von AB zu verstehen.

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: