AB: Warum sollte man sich trotz Trump mit defensiven Aktien beschäftigen?

Das Befolgen eines defensiven Aktienplans kann Anlegern helfen, sich auf die Marktvolatilität in einem Jahr erhöhter Unsicherheit vorzubereiten.

24.02.2025 | 08:03 Uhr

Die Aktienmärkte sind im Jahr 2025 mit drei großen Volatilitätsquellen konfrontiert. Die Unsicherheit über die Politik der neuen US-Regierung sowie Herausforderungen durch künstliche Intelligenz (KI) und veränderte makroökonomische Bedingungen könnten zu Marktturbulenzen führen.

Risikoscheue Anleger sollten Aktien jedoch nicht aufgeben. Sorgfältig ausgewählte defensive Strategien können Anlegern helfen, sich auf mögliche Instabilitäten vorzubereiten und gleichzeitig das Ertragspotenzial von Unternehmen zu nutzen, die die bevorstehenden Hürden meistern können.

Trump 2.0: Was ist diesmal anders?

Einige Anleger könnten aus Trumps erster Amtszeit Trost schöpfen. Schließlich haben sich die Aktien von 2016 bis 2020 gut entwickelt und die Marktvolatilität war relativ gering.

Wir halten das für eine zu starke Vereinfachung. Zu Beginn von Trumps neuer Amtszeit sind die Marktbedingungen ganz anders als bei seinem Amtsantritt im Jahr 2016. Ende 2024 erreichte das Kurs-Gewinn-Verhältnis des US-Aktienmarkts 21,1 – rund 29 % teurer als Ende 2016 ( Abbildung ).

Mittlerweile sind Wachstumsaktien im Vergleich zum Gesamtmarkt deutlich teurer als 2016. Gleichzeitig werden defensive Aktien – repräsentiert durch den MSCI USA Minimum Volatility Index – im Vergleich zum Gesamtmarkt zu relativ günstigen Bewertungen gehandelt.

Auch die makroökonomischen Bedingungen haben sich geändert: Die USA sind mit einer höheren Inflation als 2016 und einem dramatisch auf 6,7% gestiegenen Haushaltsdefizit konfrontiert.

Unserer Ansicht nach erfordern die aktuellen Markt- und Makrobedingungen Vorsicht seitens der Anleger und schaffen die Grundlage für mögliche Phasen der Marktvolatilität, insbesondere angesichts der sich abzeichnenden Risiken.

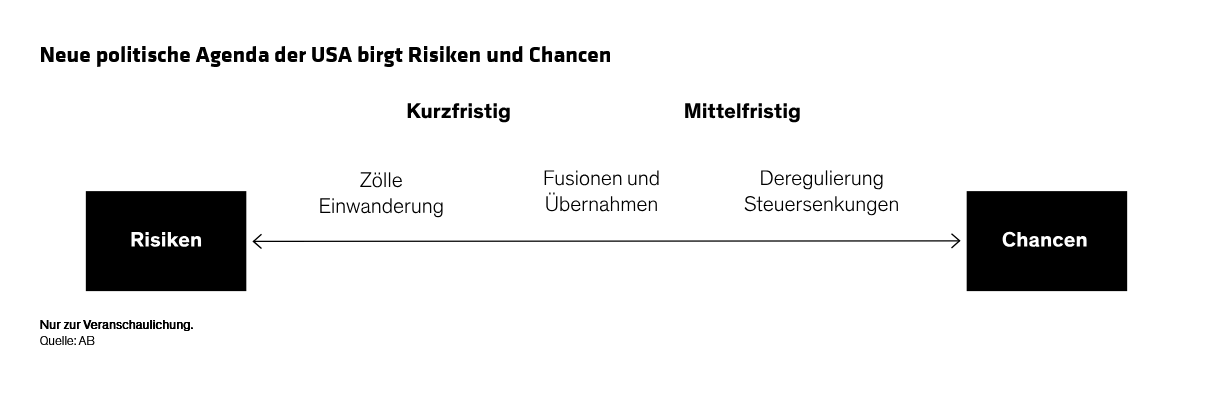

Risiko 1: Trumps politische Agenda birgt Unsicherheit

Präsident Donald Trumps wirtschaftsfreundliches Auftreten verdeckt viele politische Unsicherheiten. In seinen ersten Verfügungen hat Trump die Deregulierung der Energiebranche in Angriff genommen und wiederholte seine Versprechen, die Unternehmenssteuern zu senken und Zölle auf China, Kanada und Mexiko zu erheben. Maßnahmen wie diese zielen darauf ab, die Wettbewerbsfähigkeit amerikanischer Unternehmen zu stärken.

Doch die Ausarbeitung der politischen Maßnahmen im Detail wird Zeit brauchen, und ihre Auswirkungen auf US-amerikanische und globale Unternehmen werden nicht über Nacht klar werden. Zölle beispielsweise zielen darauf ab, die Wettbewerbsfähigkeit von Importen in die USA zu verringern. Tatsächlich werden die Auswirkungen von Zöllen je nach Sektor, Branche und Unternehmen unterschiedlich ausfallen.

So sind laut unserer Analyse der MSCI World-Konstituenten beispielsweise die Umsätze von Warenherstellern stärker von möglichen Zöllen betroffen als die von Dienstleistungsunternehmen. Im Technologiesektor sind Halbleiter- und Hardwareunternehmen viel anfälliger für Zölle als Softwareunternehmen.

Da die Märkte die Auswirkungen der Zölle auf einzelne Unternehmen nur schwer analysieren können, erwarten wir eine Zunahme der Volatilität. Das könnte Chancen bei Unternehmen schaffen, die fälschlicherweise als Opfer von Zöllen gebrandmarkt werden ( Abbildung ). Ausgewählte Unternehmen, die in den letzten Jahren Maßnahmen zur Optimierung ihrer Lieferketten ergriffen haben, könnten das Zollrisiko überwinden und bei Gewinn und Ertrag positiv überraschen.

Andere politische Veränderungen, von Deregulierung bis zu Steuersenkungen, könnten Chancen für Anleger schaffen. Wir sind davon überzeugt, dass die Auswirkungen dieser politischen Veränderungen sich ungleichmäßig auf die einzelnen Sektoren, Branchen und Unternehmen auswirken werden und so zu Marktvolatilität führen werden.

Risiko 2: Der prekäre Weg der KI

Künstliche Intelligenz (KI) war in den letzten zwei Jahren wohl das einflussreichste Wirtschaftsthema für die Aktienmärkte. Das Versprechen einer revolutionären Technologie, die die Produktivität steigern könnte, hat die Fantasie der Anleger beflügelt und den sogenannten „Glorreichen Sieben“ – den US-amerikanischen Mega-Cap-Aktien – zu Rekordgewinnen und Marktdominanz verholfen.

Doch der Weg von disruptiver Technologie zu nachhaltigem Wachstum ist mit Risiken behaftet. Zwar finden sich unter den Glorreichen Sieben Qualitätsunternehmen, die von einer lockereren Regulierung unter Trump profitieren könnten. Doch die hohen Bewertungen werfen Fragen auf, ob sie die langfristigen Erwartungen hinsichtlich des Gewinnwachstums erfüllen können. Aus unserer Sicht sind passive US-amerikanische und globale Portfolios, die stark auf Mega-Caps konzentriert sind, anfällig für einen Stimmungsumschwung, der auch die Marktvolatilität anheizen könnte. Tatsächlich stürzten die Technologieaktien am 27. Januar ab und vernichteten mehr als eine Billion Dollar an Marktwert, da die schnellen KI-Fortschritte des chinesischen Unternehmens DeepSeek Fragen hinsichtlich künftiger Ausgaben aufwarfen.

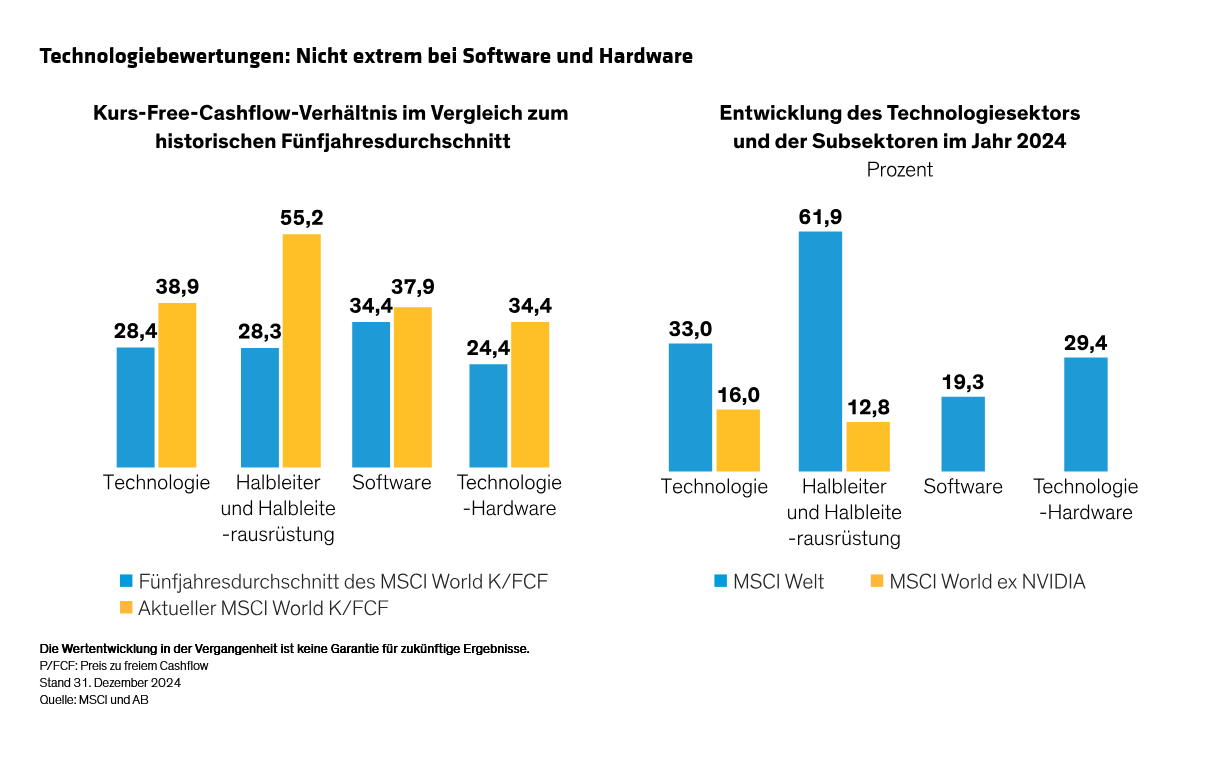

Die gute Nachricht? Es gibt Möglichkeiten für Anleger, in den KI-Bereich einzusteigen und gleichzeitig eine defensive Denkweise beizubehalten .

Halbleiterunternehmen sind gemessen an ihrem Kurs/Free-Cashflow-Verhältnis relativ teuer. Software- und Hardware-Aktien werden jedoch zu angemesseneren Bewertungen gehandelt ( Abbildung ), und in diesen Branchen können Anleger Qualitätsunternehmen finden, die von KI profitieren und diese vorantreiben. Diese Strategie kann eine defensive Aktienportfoliostrategie mit Zugang zur KI-Story bieten und gleichzeitig einige der Risiken abmildern, die mit dem Halten großer Anteile an den Schwergewichten einhergehen.

Risiko 3: Divergierende Dynamiken in der Weltwirtschaft

Makroökonomische Risiken beeinflussen die Aktienmärkte immer. Doch in diesem Jahr glauben wir, dass die dramatischen politischen Veränderungen in den USA angesichts divergierender globaler Konjunkturumfelder akute Marktvolatilität auslösen könnten.

Einige von Trumps Maßnahmen gelten als wachstumsfördernd, verstärken jedoch auch die Sorgen um die fiskalische Nachhaltigkeit und wirken sich wahrscheinlich inflationär aus, was die US-Notenbank dazu veranlassen könnte, das Tempo der Zinssenkungen zu drosseln. Angesichts der politischen Unsicherheiten ist die Bandbreite möglicher Entwicklungen groß. Die AB-Volkswirte prognostizieren für dieses Jahr eine Rezessionswahrscheinlichkeit von nur 20 Prozent.

Auch weltweit könnten wir eine stärkere wirtschaftliche Divergenz erleben. Trumps Zölle könnten China und Europa belasten, Regionen, die bereits mit einem schwachen Wirtschaftswachstum zu kämpfen haben. Potenzielle chinesische Konjunkturprogramme sind schwer abzuschätzen. In Europa, wo die Inflation auf den Zielwert zusteuert, sollte die Europäische Zentralbank in der Lage sein, die Zinssenkungen das ganze Jahr über fortzusetzen.

Um diesen Risiken zu begegnen, sollten defensive Anleger unserer Meinung nach versuchen, makroresistente Aktienportfolios aufzubauen. Unserer Ansicht nach erfordert dies die Nutzung von Fundamentalanalysen, um sich auf Qualitätsunternehmen zu konzentrieren, die nicht an makroökonomische Ergebnisse gebunden sind.

Aktien haben im Laufe der Zeit eine gute Erfolgsbilanz bei der Erzielung solider realer Erträge – über der Inflationsrate – erreicht. Wir glauben, dass Aktien von qualitativ hochwertigen Unternehmen mit stabilen Handelspreisen und attraktiven Bewertungen – was wir als Qualität, Stabilität und Preis bezeichnen – das Rückgrat einer effektiven Verteidigungsstrategie für die heutigen unbeständigen Markt- und Makrobedingungen bilden können.

Die Allokation in Aktien, die dazu beitragen, Portfolios in Abschwungphasen abzufedern, kann Anlegern mit geringerer Risikobereitschaft helfen, in einer Welt politisch bedingter Instabilität, die die Märkte auf unvorhersehbare Weise erschüttern könnte, den Kurs zu halten.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: