AB: Volatilität begünstigt oft hohe Schwellenländer-Aktienerträge

Aktien aus Schwellenländern (EM) erscheinen besorgten Anlegern während eines Handelskriegs möglicherweise nicht als naheliegende Wahl. Die Historie zeigt jedoch, dass frühere Volatilitätsspitzen günstige Zeitpunkte für Investitionen in EM-Aktien geschaffen haben.

02.06.2025 | 08:00 Uhr

US-Präsident Donald Trumps Zollagenda hat zu außergewöhnlicher Marktvolatilität geführt. Angesichts der Tatsache, dass viele Schwellenländer erhebliche Exporte in die USA tätigen, könnte man meinen, dass EM-Aktien relativ schwach sein müssten. Doch in diesem Jahr legte der MSCI Emerging Market Index bis zum 16. Mai in US-Dollar gerechnet um 10,0 % zu, während der S&P nur um 1,8 % stieg. Unserer Ansicht nach deutet dies darauf hin, dass ein Großteil der schlechten Nachrichten über die Zölle bereits in den EM-Anlagen eingepreist war, während US-Aktien eine größere Anpassung vornehmen mussten.

Den Angstfaktor verstehen

Tatsächlich hat der EM-Index seit dem Tiefpunkt am 9. April um 18,4 %

zugelegt, nachdem Trumps umfassende Zollankündigungen eine Woche zuvor

zu starker Volatilität geführt hatten. Dies ist aus unserer Sicht nicht

völlig überraschend, da die Vergangenheit zeigt, dass sich EM-Aktien

nach Marktturbulenzen relativ gut entwickelt haben.

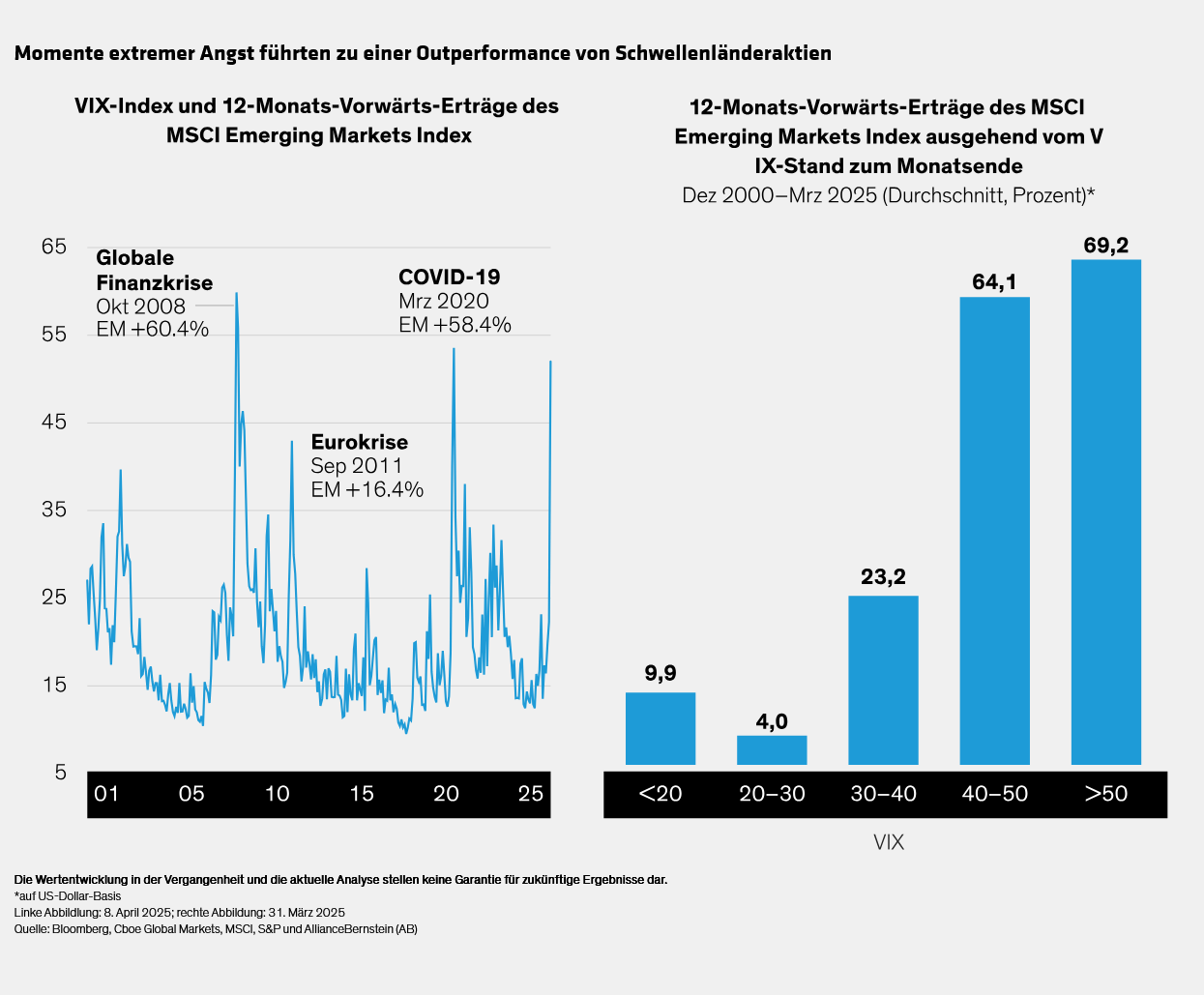

Der VIX-Index, ein Index für die Volatilität der US-Aktienmärkte, ist

weithin als Angstbarometer bekannt. Wir haben die Markterträge nach

verschiedenen VIX-Standen zum Monatsende seit Dezember 2000 untersucht.

Extreme VIX-Werte sind selten; der Index überschritt im oben

betrachteten 24-Jahres-Zeitraum nur neunmal zum Monatsende die 40-Marke.

Als der VIX den Monat zwischen 40 und 50 beendete – ein Hinweis auf

erhöhte Angst – erzielten EM-Aktien in den darauffolgenden 12 Monaten

durchschnittlich mehr als 64 % Ertrag und lagen damit deutlich vor

Industrieländeraktien. In noch volatileren Momenten, als der VIX die

50-Marke durchbrach, entwickelten sich EM-Aktien in den folgenden 12

Monaten sogar noch besser und erzielten durchschnittlich einen Ertrag

von 69,2 %. Damit vergrößerte sich der Abstand zu ihren Pendants aus den

Industrieländern, die einen Ertrag von 34,7 % erzielten.

Das klingt kontraintuitiv, insbesondere da Schwellenländeraktien

allgemein als risikoreicher gelten als ihre Pendants aus

Industrieländern. Wie lässt sich diese Beobachtung also erklären?

Unserer Ansicht nach liegt es an der Marktpsychologie. Märkte

überreagieren oft auf negative Nachrichten, und schlechte Nachrichten

werden eingepreist. Wenn der VIX extrem hohe Werte erreicht, deutet dies

unserer Ansicht nach darauf hin, dass Anleger das Schlimmste

befürchten. Doch oft sieht die Zukunft besser aus als die

Worst-Case-Szenarien.

Wie geht es weiter?

In diesem Jahr wird der Angstfaktor durch reale Unsicherheiten

getrieben, da Anleger Schwierigkeiten haben, die makro- und

mikroökonomischen Auswirkungen der Zölle auf Volkswirtschaften und

Unternehmen einzupreisen. Fast täglich ändern sich Trumps politische

Entscheidungen, was es Unternehmen und Aktieninvestoren besonders schwer

macht, Gewinne vorherzusagen. Eine Rezession ist möglich, und die Zölle

könnten steigen.

In den letzten Wochen hat das extreme Risikoniveau angesichts der

Deeskalation im Handelskrieg abgenommen. Der Volatilitätsanstieg im

April unterstreicht jedoch unserer Meinung nach, wie wichtig es ist, an

einem langfristigen Plan festzuhalten und zu wissen, wann man sich gegen

den Wind stemmen muss. Aus denselben Gründen, aus denen es sich

auszahlte, die Unsicherheit im April zu akzeptieren, glauben wir, dass

die Aussichten für EM-Aktien – die immer noch unterbewertet sind – heute unterschätzt werden.

Niemand kann vorhersagen, wie sich der Handelskrieg entwickeln wird.

Sollte er sich ausweiten, könnte er Auswirkungen haben, die wir als

professionelle Anleger in unserem Leben noch nie erlebt haben. Wir

wissen jedoch, dass es nahezu unmöglich ist, Wendepunkte am Markt zu

timen, und dass ein Verbleib im Markt die Chancen auf langfristigen

Erfolg erhöht. Anleger in EM-Strategien, die auf Unternehmen mit starken

Fundamentaldaten und der Fähigkeit, dem Zolldruck standzuhalten,

setzen, könnten für ihre Geduld und ihr Durchhaltevermögen belohnt

werden, sobald sich die Aufregung gelegt hat.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: