AB: Das Potenzial der Schwellenländer wird oft ungenügend genutzt

Die Schwellenländer spielen auf der Weltbühne eine viel größere Rolle, als man angesichts ihres geringen Anteils an den globalen Benchmarks annehmen könnte. Anleger sollten einen genaueren Blick auf die dortige Dynamik werfen, die unserer Meinung nach attraktive Aktienchancen eröffnet.

17.05.2023 | 11:36 Uhr

Anleger in EM-Aktien suchen nach dem Licht am Ende eines langen Tunnels. Nach dem Boom der Jahre 2001 bis 2010 erzielte der MSCI Emerging Markets von 2011 bis 2022 einen annualisierten Ertrag von nur 0,9 % auf US-Dollar-Basis.

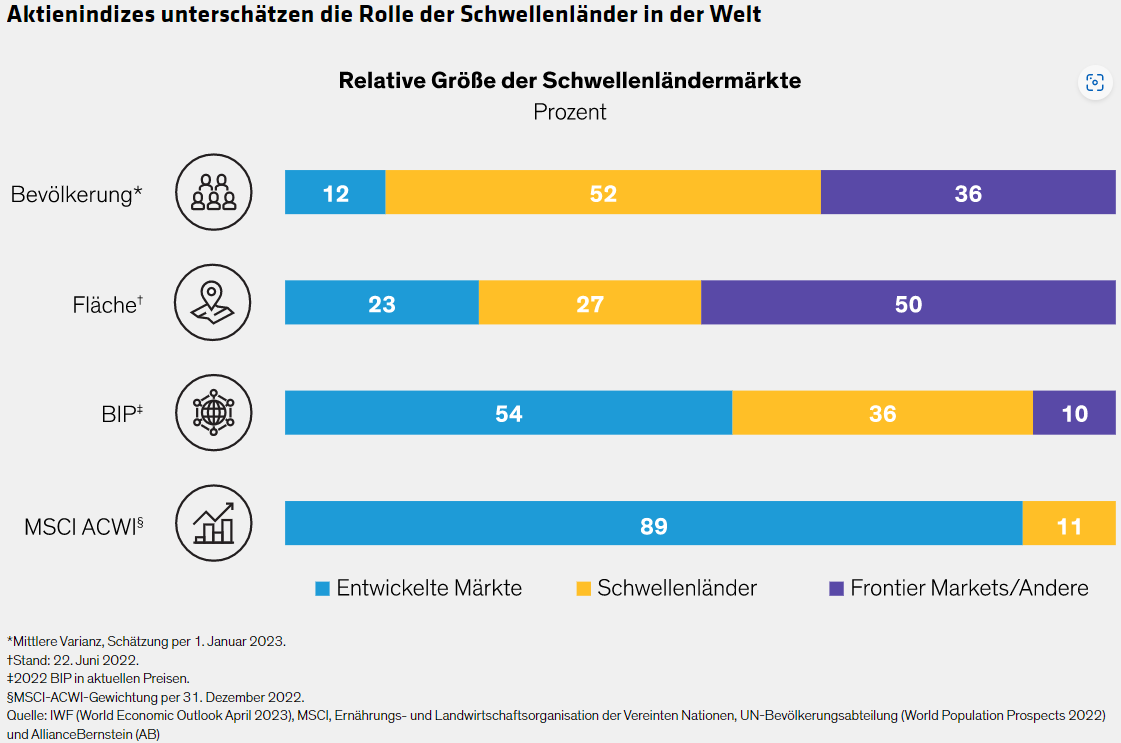

Die Wertentwicklung in der Vergangenheit verdeckt jedoch das zukünftige Potenzial der Schwellenländer, das bei globalen Allokationen oft unterschätzt wird. Betrachten Sie die schiere Größe der Schwellenländer, in denen 52 % der Weltbevölkerung leben, sogar 88 %, wenn Sie Frontier- und andere Märkte, die nicht im MSCI Emerging Markets Index enthalten sind, hinzuzählen (Abbildung oben). Die Schwellen- und Frontier-Märkte bedecken 77 % der Landmasse der Welt und erwirtschaften 46 % des globalen Bruttoinlandsprodukts (BIP). Dennoch sind nur 11 % der Unternehmen im MSCI ACWI Index in Schwellenländern beheimatet.

Schnelleres Wachstum, Rückverlagerungswelle

Ein geringes Engagement könnte sich als kostspielig erweisen, wenn EM-Aktien wieder Erträge erzielen. Und wir glauben, dass die Schwellenländeraktienmärkte von einem stärkeren Wachstumshintergrund profitieren werden. Die AB-Volkswirte prognostizieren für die Schwellenländer ein reales BIP-Wachstum von 3,7 % im Jahr 2023, was die prognostizierte Wachstumsrate für die Industrieländer von 0,3 % in den Schatten stellt. Für China und Indien wird ein Wachstum von 5,1 % beziehungsweise 6,0 % prognostiziert – langsamer als in der Vergangenheit, aber weit höher als in den Industrieländern erwartet. Gleichzeitig sind die Währungen der Schwellenländer attraktiv bewertet, was ebenfalls dazu beiträgt, die Voraussetzungen für eine mögliche Erholung zu schaffen.

China erlebt einen Inlandsboom, da das Land seine Nullzins-Politik aufhebt und damit die aufgestaute Verbrauchernachfrage nach drei Jahren des Stillstands freisetzt und die Tür für einen längerfristigen Aufschwung öffnet. Die Erholung in China könnte auf alle Schwellenländer von Malaysia bis Südafrika ausstrahlen. Und innerhalb eines Jahrzehnts wird China wahrscheinlich zur größten Volkswirtschaft der Welt aufsteigen.

Gleichzeitig verlagern multinationale Unternehmen ihre Produktionsstätten aus China heraus. Das dürfte Ländern wie Mexiko, Vietnam, Indonesien und Indien zugutekommen. Um bei der Verlagerungsparty mitzumachen, erfindet sich Indien mit besserer Infrastruktur und gesteigerter Effizienz neu. Nachdem Indien im April China als bevölkerungsreichstes Land der Welt überholt hat, ist es auf dem besten Weg, innerhalb von fünf Jahren die drittgrößte Volkswirtschaft der Welt zu werden und Deutschland zu überholen, so die Prognosen des Internationalen Währungsfonds (IWF).

Innovation gibt Wachstumsimpuls

Von Lateinamerika bis Asien durchdringt die Innovation die Schwellenländer. Die KI-Revolution könnte ohne EM-Technologie nicht stattfinden. Und der Anteil der international angemeldeten Patente in den Schwellenländern nimmt stetig zu und wird nach Daten der US-amerikanischen und europäischen Patentämter und Schätzungen von AllianceBernstein (AB) im Jahr 2022 19 % erreichen.

Nach Jahren der Enttäuschung sind viele Anleger in Schwellenländeraktien untergewichtet. Da sich mehrere Katalysatoren für Veränderungen abzeichnen und Schwellenländeraktien zu attraktiven Bewertungen gehandelt werden, ist es an der Zeit, das Engagement in den Schwellenländern im Rahmen der globalen Aktienallokation neu zu überdenken.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Diesen Beitrag teilen: