ETF Securities: Kaffee mit Aufwärtspotenzial

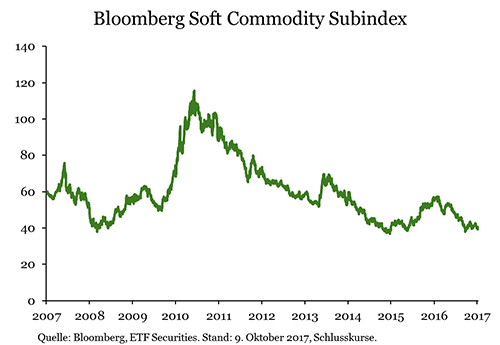

Agrarrohstoffe fielen fast wieder auf ihr Zehnjahrestief von 2015 zurück. Sieht man von Arabica-Kaffee ab, dürfte sich an der Flaute der Agrarrohstoffe nichts ändern. Die Herstellung von Rohrzucker läuft auf vollen Touren. Gleichzeitig nimmt die Konkurrenz seitens EU-Rübenzucker zu.

13.10.2017 | 12:47 Uhr

Arabica-Kaffee

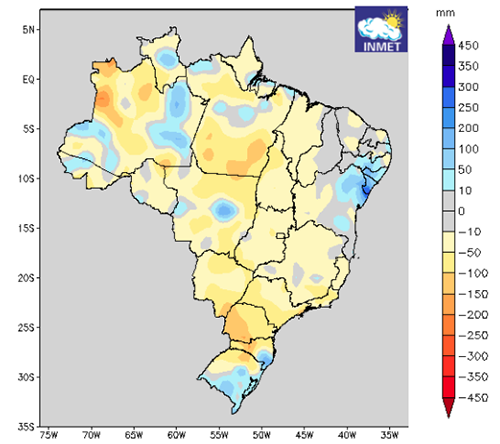

In Brasilien, das rund 45 Prozent des globalen Arabica-Kaffees produziert, wurde gerade die Ernte 2017/18 abgeschlossen. Auch wenn man aufgrund seines Zweijahreszyklus stets erwartete, dass ihr Ertrag nicht das Vorjahresniveau erreichen würde, so blieb er infolge schlechter Witterungsverhältnisse doch deutlich hinter den Vergleichswerten zurück. In diesem Jahr wird der brasilianische Ertrag wohl über 20 Prozent niedriger ausfallen als 2016/17, was 9 Mio. 60-kg-Säcken Rohkaffee entspricht. Hoffnungen, dass sich die Ernte in Brasilien 2018/19 erholen würde, haben sich eingetrübt, da das Ausbleiben von Niederschlägen die Blüte der Kaffeesträucher verzögerte. Mittlerweile hat der Regen zwar eingesetzt, aber es ist spät im Jahr und die Entwicklung neuer Knoten an den Kaffeesträuchern wird wahrscheinlich unzureichend bleiben.

Begonnen hat die Ernte 2017/18 nun auch in Mexiko und Mittelamerika, die 20 Prozent der globalen Produktion ausmachen. Bisher scheint es für die Region ein gutes Jahr zu sein, und die Ernte könnte sogar um 1 Million Säcke, also um 6 Prozent, höher als im Vorjahr ausfallen. In Mexiko, Honduras und Nicaragua hat sich der Kaffeeanbau nach den jahrelangen Problemen mit Kaffeerost anscheinend wieder erholt, während El Salvador, Guatemala und Costa Rica noch immer unter dem Rostpilz und den damit verbundenen Ertragseinbußen leiden.

Kolumbien, dass 15 Prozent zur globalen Produktion beisteuert, wird wohl konstant in der Nähe des Zehnjahreshochs vom Vorjahr bleiben. Dort hat der Ertrag in den letzten zehn Jahren um 30 Prozent zugenommen.

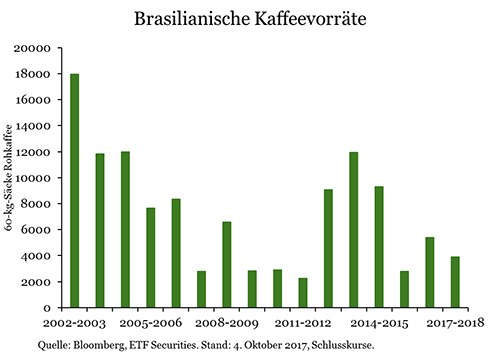

Trotz der ansonsten guten Ergebnisse könnten der Ertragsrückgang in Brasilien und die Eintrübung seines diesjährigen Ausblicks entscheidenden Einfluss auf die Preisentwickklung nehmen. Früher konnte Brasilien nach schlechten Ernten stets noch reichlich Bestände aus den Vorjahren verkaufen, allerdings sind die Vorräte des Landes deutlich geschrumpft. Das knappe Angebot dürfte sich wohl in diesem Jahr bemerkbar machen.

Brasilien: Niederschläge September 2017 (Abweichungen vom Durchschnitt 1961-1990)

(Quelle: ETF Securities, Instituto Nacional de Meteorologia, 4. Oktober 2017.)

Zucker

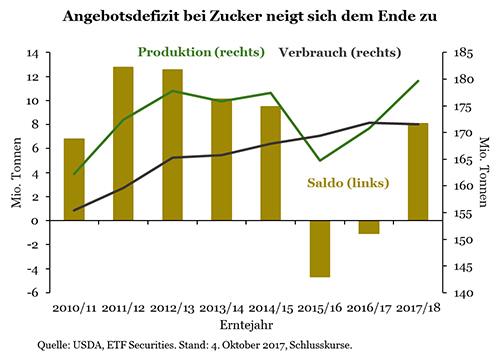

Das seit zwei Jahren andauernde Angebotsdefizit wird wahrscheinlich in diesem Jahr zu Ende gehen. Brasilien, der mit 22 Prozent größte globale Erzeuger von Zuckerrohr, verzeichnete seit Beginn der Saison einen Anstieg der Zuckerherstellung um fast 6 Prozent zum Vorjahr. Dabei wurde in diesem Jahr nicht mehr Zuckerrohr angebaut, sondern statt in die Ethanolproduktion in die Zuckererzeugung gelenkt. Solange der Preis von Rohöl unter 60 USD/Barrel steht, wird wohl auch nicht mehr Ethanol, der in Brasilien alternative Autokraftstoff, produziert werden.

In Indien, dem zweitgrößten Erzeuger von Rohrzucker (15 Prozent), kam es in den letzten Wochen zu starken Regenfällen, die seine Speicherseen auffüllten. Der Monsun schien zwar einige Wochen zu früh nachzulassen, aber der Regen kehrte mit solcher Heftigkeit zurück, dass die Niederschläge in der Saison beinahe das übliche Niveau erreichten. Den Erwartungen zufolge werden sowohl die Anpflanzung als auch der Zuckerertrag zunehmen und die Produktion entsprechend um über 15 Prozent ansteigen lassen.

Auch Thailand verzeichnete eine gute Monsunsaison, die einen Anstieg der Rohrzuckerherstellung um über 10 Prozent ermöglichen sollte.

In der Europäischen Union wird Rübenzucker statt Rohrzucker hergestellt. Die Abschaffung der EU-Produktions- und Exportquoten in diesem Monat wird dazu führen, dass Rohrzucker künftig mit einer größeren Menge Rübenzucker konkurriert. Laut EU-Prognosen soll die europäische Zuckerherstellung in zehn Jahren um 6 Prozent über dem Stand von 2016 liegen, was eine äußerst konservative Schätzung zu sein scheint. Das EU-Büro der USDA prognostiziert allein für 2017/18 einen Anstieg der EU-Zuckerherstellung um 20 Prozent, sodass die Zuckermenge noch über das Hoch von 2014/15 hinausgeht. Gleichzeitig sollen die Exporte um ein Drittel zunehmen.

Bei einer solchen Angebotssteigerung spricht nur wenig für eine Erholung der Zuckerpreise.

Kakao

Das Kakaojahr 2016/17 endete gerade mit einem Produktionszuwachs von 18 Prozent zum Vorjahr. Aufgrund des in diesem Jahr weniger starken Harmattan fielen die Ernteschäden in Afrika, aus dem 70 Prozent des Kakaos weltweit stammen, wesentlich geringer als sonst aus. Die Vorräte nahmen im Jahresverlauf um 26 Prozent zu, sodass sich das Lager-Verbrauchs-Verhältnis von 34 Prozent im Jahr 2015/16 auf 42 Prozent im Jahr 2016/17 erhöhte.

Die Haupterntezeit beginnt in den größten Erzeugerländern Elfenbeinküste und Ghana in diesem Monat. Bisher waren die Witterungsverhältnisse ideal, sodass es 2017/18 wahrscheinlich zu einem weiteren Jahr mit Überschüssen kommen wird.

Auf der Nachfrageseite stagnierte den Daten zufolge der Mühlenverbrauch. Trotz der Preisschwäche hat die Süßwarenindustrie ihren wirtschaftlichen Umgang mit Kakao, eine Reaktion auf die höheren Preise früherer Jahre, offenbar noch nicht gelockert.

La-Niña-Risiken

Die Wahrscheinlichkeit, dass es im Winter auf der Nordhalbkugel zum La Niña genannten Wetterphänomen kommt, wurde von der US-Wetter- und Ozeanbehörde NOAA auf 55-60 Prozent angehoben. Es ist allerdings unwahrscheinlich, dass sein Eintreten unsere Ansicht über die Richtung der Preisentwicklung wesentlich beeinflussen wird. Es wird wohl wenig ausgeprägt sein, sofern es überhaupt entsteht. Eher rechnen wir damit, dass die Dürre in Brasilien den Austrieb und die Blüte von Kaffee behindert, was dem Preis zusätzlich zugutekommen wird. In Verbindung mit höherer Sonneneinstrahlung könnte sie den Saccharosegehalt des Zuckerrohrs und damit den Ertrag der brasilianischen Zuckerernte steigen lassen, was sich auf den Zuckerpreis unverändert negativ auswirkt.

In Westafrika könnte eine kühle Witterung die Hitzeschäden verringern und einen Beitrag zur Erhaltung der hohen Erträge leisten (negativ für den Preis). Wir weisen aber darauf hin, dass frühere La Niñas nicht immer gut für die Ernteerträge waren. Laut der International Cocoa Organisation ist der positive Effekt der El-Niño-Wetterlagen für die Erträge tatsächlich statistisch signifikant. Auf La Niñas trifft dies allerdings nicht zu.

Diesen Beitrag teilen: