Konflikt an Europas Peripherie rückt saubere Energie ins Rampenlicht

Privatkredite werden zum Motor, der Europas Energiewende vorantreibt.

22.06.2026 | 06:00 Uhr

Wir leben in einem Zeitalter des steigenden Strombedarfs. Die Elektrifizierung von Fahrzeugen und Gebäuden, der Bau von KI-Rechenzentren und die Bemühungen zur Dekarbonisierung der Industrie schaffen eine umfangreiche Pipeline an Möglichkeiten im Bereich der erneuerbaren Energien für Investoren rund um den Globus. In Europa gibt es jedoch noch einen weiteren Auslöser: die Energiesicherheit.

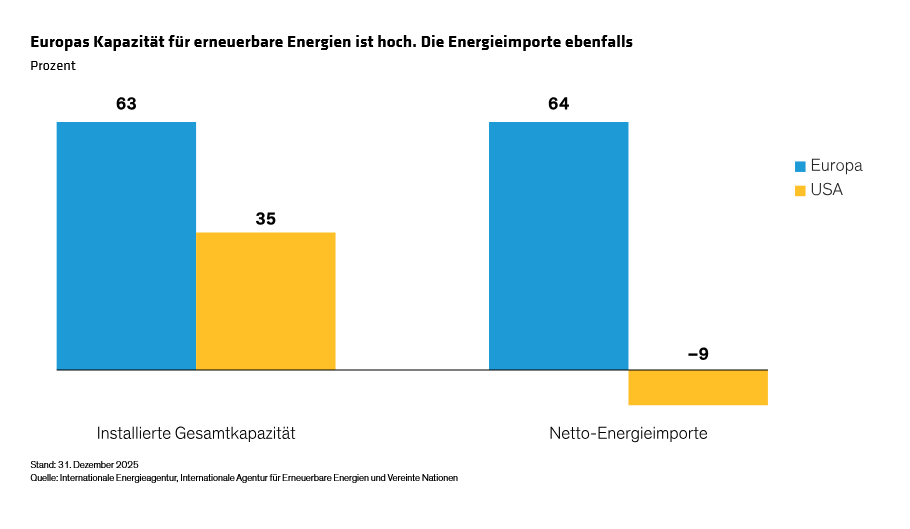

Energiesicherheit ist seit Langem ein zentrales Merkmal der Politik der Europäischen Union. Erneuerbare Energien – in erster Linie Solar- und Windenergie – machen bereits mehr als 60 % der installierten Stromkapazität der Europäischen Union aus – weit mehr als in den USA. Doch das reicht nicht aus, um den gesamten Energiebedarf zu decken. Die USA hingegen sind ein Nettoenergieimporteur (Abbildung).

Für Europa schließt importiertes Erdgas typischerweise die Lücke. Aber der Krieg im Iran und die Sperrung der Straße von Hormus haben die Gaspreise und Stromrechnungen steigen lassen. Eine ähnliche Preisspitze folgte auf den Beginn des Russland-Ukraine-Krieges im Jahr 2022.

Das ist von Bedeutung, da die europäischen Strompreise durch die teuerste Energiequelle bestimmt werden, die zur Deckung der Nachfrage benötigt wird – normalerweise Erdgas. Wenn die Gaspreise steigen, erhöhen sich die Stromrechnungen, selbst wenn der Strom durch Windparks erzeugt wurde. Wie EU-Komissionspräsidentin von der Leyen kürzlich sagte, hat die EU seit Beginn des Iran-Krieges zusätzliche 24 Milliarden Euro für Energieimporte ausgegeben, „ohne ein einziges zusätzliches Molekül Energie zu erhalten“.

Einen langfristigen Bedarf decken

Auf politischer Ebene verstärken die Regierungen ihre Anstrengungen, die Abhängigkeit von Energieimporten zu verringern und die Entwicklung heimischer erneuerbarer Energien voranzutreiben. Dazu gehören Pläne, den Übergang zu heimischer Energie als Ersatz für importiertes Gas, Öl und andere fossile Brennstoffe zu beschleunigen. Diese Bemühungen werden andere ehrgeizige Dekarbonisierungsziele der EU ergänzen.

Die EU-Politik fordert auch, die Nutzung bestehender Infrastruktur für erneuerbare Energien zu maximieren und mit Branchenführern und Projektentwicklern zusammenzuarbeiten, um neue Finanzmittel zu sichern. Nach den Worten von Philip Lane, dem Chefvolkswirt der Europäischen Zentralbank, könnte „eine grüne Wende, die zu einer geringeren Abhängigkeit von fossilen Energiequellen führt, eine dreifache Dividende bringen: die Senkung der Treibhausgasemissionen, die Verringerung der Auswirkungen globaler Energieschocks auf die Inflation und die Erhöhung der Energiesicherheit.“

Privates Kreditkapital springt ein

Das wird allerdings nicht billig. Die Europäische Kommission sagt, dass sie bis 2030 jährliche Investitionen in Höhe von schätzungsweise 660 Milliarden Euro und im darauffolgenden Jahrzehnt weitere 695 Milliarden Euro pro Jahr benötigen wird, um ihre Dekarbonisierungsziele zu erreichen. Das ist fast das Dreifache der durchschnittlichen jährlichen Investitionen zwischen 2011 und 2020 und mehr, als öffentliche Haushalte oder traditionelle Banken allein bereitstellen können. Gleichzeitig beschleunigen strengere Kapitalvorschriften den Rückzug europäischer Banken aus vielen Arten der Kreditvergabe, einschließlich langfristiger Projektfinanzierungen.

Wir gehen davon aus, dass die jüngste geopolitische Instabilität staatliche und private Kapitalinvestitionen in erneuerbare Energien und Speicherlösungen beschleunigen wird, was die langfristige Investitionsthese über die Klimapolitik hinaus um nationale Sicherheitsprioritäten, ein anhaltendes Nachfragewachstum und den Bedarf an einer zuverlässigen heimischen Energieversorgung erweitert.

Für erfahrene Kreditgeber dürfte das Möglichkeiten schaffen, Projekte zu finanzieren, die die Kapazität an erneuerbaren Energien und die Energiesicherheit erhöhen und gleichzeitig, angetrieben durch hohe Strompreise, potenziell hohe Erträge liefern.

Anlegervorteile könnten u.a. umfassen:

- Starke kurzfristige Cashflows und strukturelle Nachfrage in Verbindung mit erhöhten Strompreisen und Prioritäten bei der Energiesicherheit

- Höhere Preisgestaltung und bessere Kreditstrukturen aufgrund der heutigen hohen Kapitalkosten

- An die Inflation gekoppelte Vertragseinnahmen, was die Erosion realer Erträge begrenzen kann

- Attraktives risikobereinigtes Ertragspotenzial, das an eine robuste Nachfrage und politische Unterstützung gekoppelt ist

In den kommenden Jahren erwarten wir Chancen, flexible Kreditlösungen für Anlagen im Bereich der erneuerbaren Energien und der Energiewende an wichtigen Punkten ihres Lebenszyklus bereitzustellen. Das kann Baufinanzierungen und Finanzierungen in der späten Entwicklungsphase sowie strukturierte Lösungen für Solar-, Batteriespeicher- und andere etablierte erneuerbare Anlageklassen umfassen.

Investitionsstrukturen können die direkte Vergabe von Krediten umfassen, die durch europäische Solar- und Batteriespeicheranlagen und deren vertraglich vereinbarte Einnahmen besichert sind, sowie die Bereitstellung von Finanzierungen für Muttergesellschaften, die ein Portfolio an erneuerbaren Anlagen besitzen.

Für Kreditgeber mit profunden Kenntnissen über Anlagen im Bereich der erneuerbaren Energien und ausgeprägten Versicherungsgarantiekenntnissen kann die Möglichkeit, Mezzanine- oder Nachrangfinanzierungen bereitzustellen, aufgrund ihres erhöhten Ertragspotenzials besonders attraktiv sein.

Erfahrung in der Risikoprüfung zählt

Die Finanzierung im Bereich der erneuerbaren Energien kann kompliziert sein, weshalb Underwriting-Expertise von entscheidender Bedeutung ist. Das schließt die Fähigkeit ein, Kredite mit moderatem Verschuldungsgrad, vertraglich vereinbarten Einnahmen und robusten Kreditbedingungen zu zeichnen.

Ebenso wichtig ist die Fähigkeit eines Kreditgebers, Projekte mit klar definierten Zeitplänen für eine langfristige Anschlussfinanzierung und Stabilisierung zu identifizieren und sich auf diese zu konzentrieren, was eintritt, wenn die Anlage an das Stromnetz angeschlossen ist und im Rahmen eines langfristigen Vertrags stetige Einnahmen erzielt. Unserer Ansicht nach müssen Kreditgeber ein tiefes Verständnis für die oft komplexen Finanzierungsvereinbarungen haben.

Auch Beschaffungsexpertise ist von Bedeutung. Während die EU allgemeine Ziele und Richtlinien vorgibt, setzen die Länder diese unterschiedlich um. Genehmigungsfristen, Netzanschlussverfahren, steuerliche Behandlung und andere Regeln variieren von Land zu Land.

Reduzierung der Zylussensibilität

Solar- und Windprojekte sowie Batteriespeicheranlagen werden in der Regel als eigenständige rechtliche Einheiten gegründet, wobei die Rückzahlung durch zweckgebundene Cashflows unterstützt wird, die oft durch langfristige Verträge, einschließlich Stromabnahmeverträgen oder regulierten Rahmenbedingungen, geregelt sind.

Infolgedessen sind Cashflows über längere Zeiträume hinweg tendenziell vorhersehbar und können Inflationskopplungen oder andere vertragliche Schutzmechanismen beinhalten, die die Anfälligkeit gegenüber Konjunkturzyklen verringern.

Wir erwarten, dass geopolitische Instabilität und häufigere Energieschocks staatliche und private Kapitalinvestitionen in erneuerbare Energien und Speicherkapazitäten in ganz Europa beschleunigen werden – auch nachdem die aktuellen Feindseligkeiten abgeklungen sind.

Das sollte die langfristigen Investitionsargumente über die Klimapolitik hinaus auf nationale Sicherheitsprioritäten, dauerhaftes Nachfragewachstum und den Bedarf an einer zuverlässigen, kostengünstigen heimischen Energieversorgung ausweiten. Für Investoren bietet Private Debt unserer Ansicht nach eine attraktive Möglichkeit, vom Wandel zu erneuerbaren Energien und dessen potenziellen Vorteilen zu profitieren.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

Dies ist eine Marketing-Anzeige. Diese Informationen werden

von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2026 AllianceBernstein L.P.

Diesen Beitrag teilen: