-

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Navigation

AB: Auf welche ESG-Faktoren es ankommt

AB: Auf welche ESG-Faktoren es ankommt

ESG

Die Wesentlichkeit von ESG-Faktoren ist je nach Sektor und Markt unterschiedlich. Eine Anleitung für Anleger.

16.06.2025 | 07:51 Uhr

Da Umwelt-, Sozial- und Unternehmensführungs-Faktoren (ESG) dazu

beitragen, die Wertpapiererträge zu beeinflussen oder zu

beeinträchtigen, ist es für aktive Anleger sinnvoll, sie in die

Titelauswahl einzubeziehen. Es gibt jedoch große Unterschiede in der

Wesentlichkeit von ESG-Faktoren in den verschiedenen Anlagesektoren und

Märkten. Unserer Ansicht nach ist das Verständnis dieser Dynamik der

Schlüssel für die erfolgreiche Einbeziehung von ESG-Risiken und -Chancen

in die Portfoliokonstruktion.

Für viele Anleger, egal ob bei festverzinslichen Wertpapieren oder

Aktien, beginnt der Prozess der Integration von ESG-Faktoren in ihre

Strategien damit, die Relevanz jedes Faktors für die einzelnen Branchen

zu korrelieren. Grundsätzlich zeigt sich beispielsweise, dass der

Ausstoß von Treibhausgasen ein besonderes Risiko für Bergbauunternehmen

und Energieversorger darstellt, während die Privatsphäre der Kunden im

Gesundheitswesen ein zentrales Anliegen ist.

Das ist ein guter Ausgangspunkt, bietet aber eine unvollständige

Perspektive. Wir glauben, dass ein viel tieferes Eintauchen erforderlich

ist, um die Wesentlichkeit von ESG-Faktoren für die

Portfolioperformance vollständig zu erfassen. Anleger müssen wissen, wie

sich ein bestimmter Faktor auf die Anlageerträge für einen bestimmten

Sektor oder Markt auswirken kann.

Faktoren können breite oder enge Auswirkungen haben

Die Faktorattribution anhand historischer Erträge kann Aufschluss

darüber geben, wie ESG-Faktoren in der Vergangenheit zur Performance

beigetragen haben, sei es für einen Sektor oder ein ganzes

Anlageuniversum, bei Aktien oder bei Anleihen.

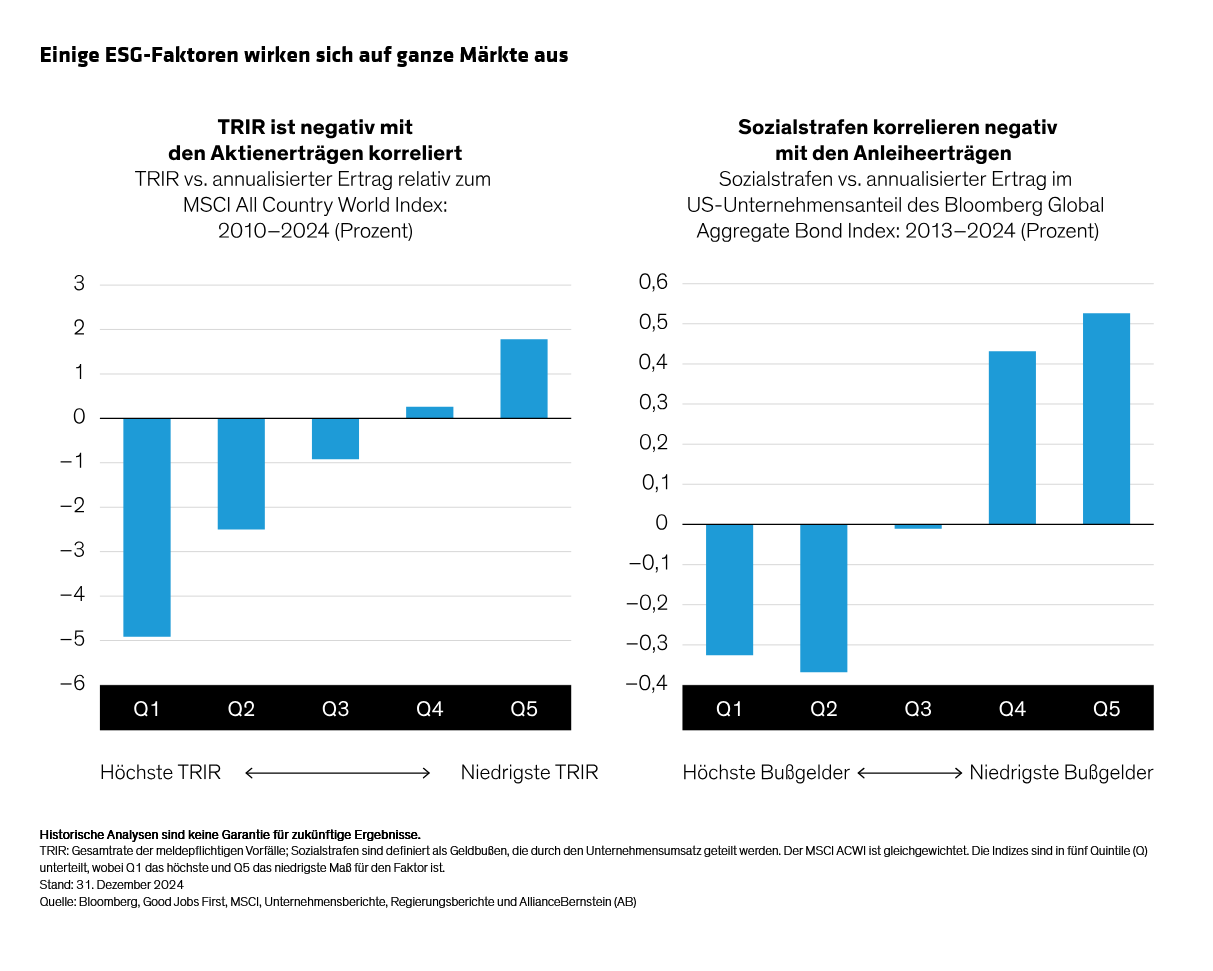

Wir haben festgestellt, dass einige Faktoren für alle Unternehmen in

einem Markt, unabhängig von der Branche, finanziell von Bedeutung sein

können. So haben wir beispielsweise die Aktien des MSCI All Country

World Index entsprechend ihrer Total Recordable Incident Rate (TRIR) –

der Anzahl der Verletzungen oder Erkrankungen am Arbeitsplatz – in

Quintile unterteilt und dann ihre Erträge im Verhältnis zum Index über

14 Jahre verglichen (Abbildung links). Die Ergebnisse zeigen,

dass hohe TRIR durchweg schlechter abgeschnitten haben als der Markt und

dass niedrige TRIR durchweg besser abgeschnitten haben.

oconnell-huang-bigley-materiality-matters-the-esg-factors-that-count-display1_d7_DE.svg

In ähnlicher Weise sind am Anleihenmarkt Sozialstrafen ein wichtiger, indexweiter Faktor (Abbildung rechts). Sozialstrafen sind behördliche Bußgelder, die aus nicht umweltbezogenen Gründen verhängt werden, wie etwa Gesundheit und Sicherheit am Arbeitsplatz sowie wettbewerbswidrige Praktiken.

Zu den weiteren ESG-Faktoren, die in allen Anlagesektoren von großer Bedeutung sind, gehören die Dauer der Amtszeit der CEOs und die Mitarbeiterfluktuation. Für Anleger, die ESG-Faktoren in ihr Portfolio integrieren möchten, ist es aus unserer Sicht nützlich zu wissen, welche Faktoren indexweit anwendbar sind.

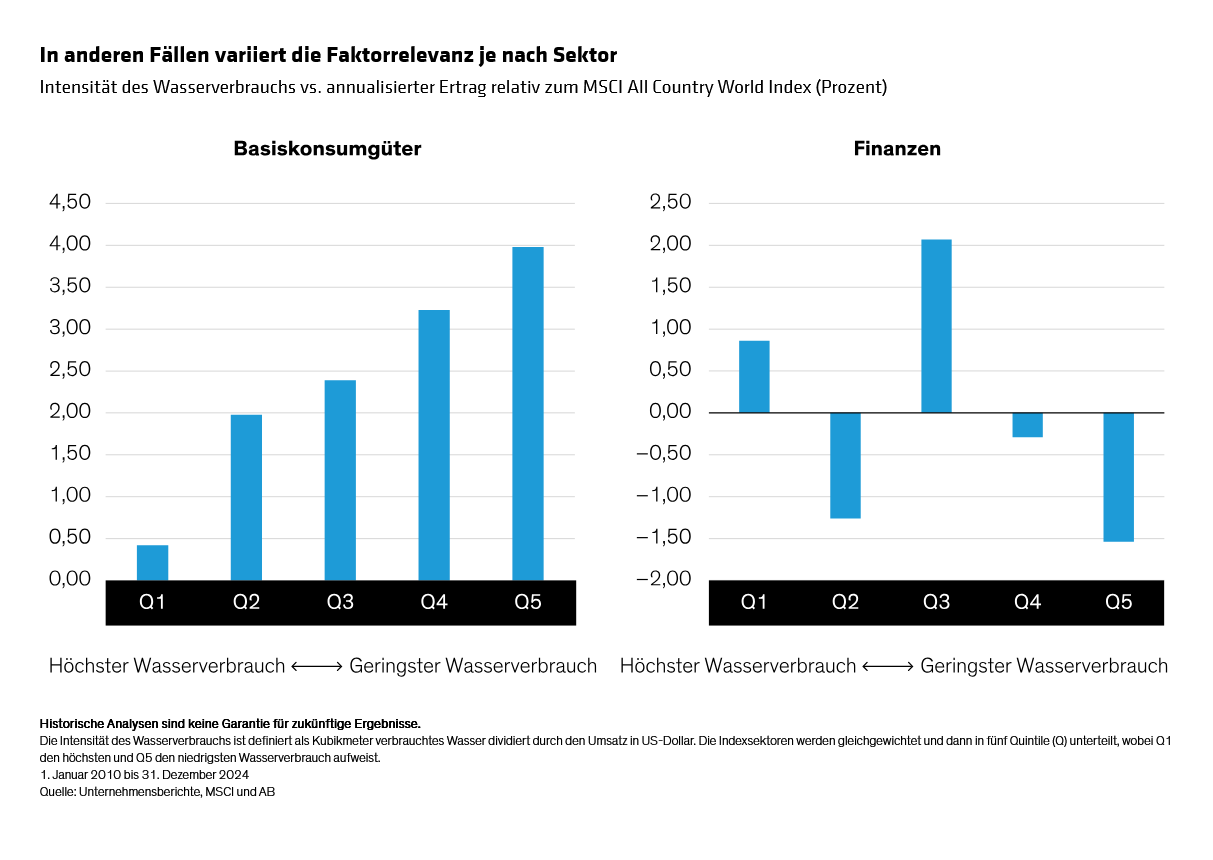

Die Faktor-Attribution kann auch Aufschluss darüber geben, welche ESG-Faktoren für einen bestimmten Sektor besonders relevant sind und welche in der Vergangenheit keine finanzielle Wesentlichkeit gezeigt haben (Abbildung).

oconnell-huang-bigley-materiality-matters-the-esg-factors-that-count-display2_d2_de.svg

Another advantage of factor attribution is that it can lead to observations that are unexpected and even counterintuitive. We found, for example, that companies with high ESG disclosures broadly performed better than those with low or no disclosures, regardless of whether their ESG practices were good, bad or indifferent. In the case of ESG metrics where there was no significant under- or overperformance relative to the market—CFO tenure and split roles for CEO and chair of the board—companies that disclosed data outperformed companies that didn’t disclose, on average.

Fundamental Research Enhances Insights from Factor Attribution

But factor attribution alone is not enough, in our view; it should complement fundamental research.

Understanding the effect of ESG factors on performance is most valuable in the context of broader research into how well a company is managed. For example, fundamental research can show that a high TRIR affects productivity directly, through lost working hours, and indirectly, by creating a culture in which workers are undermotivated because they don’t feel safe. Additionally, factor attribution works best with long data series, which are not always available, stressing the importance of fundamental research.

Another way fundamental research can help is in measuring ESG factors appropriately to a particular sector, instead of taking the generic approach typically used by many third-party ESG databases. This could mean, for example, measuring carbon emissions in terms of miles per gallon for automakers, per passenger mile for airliners and per ton of cement produced for building-material companies.

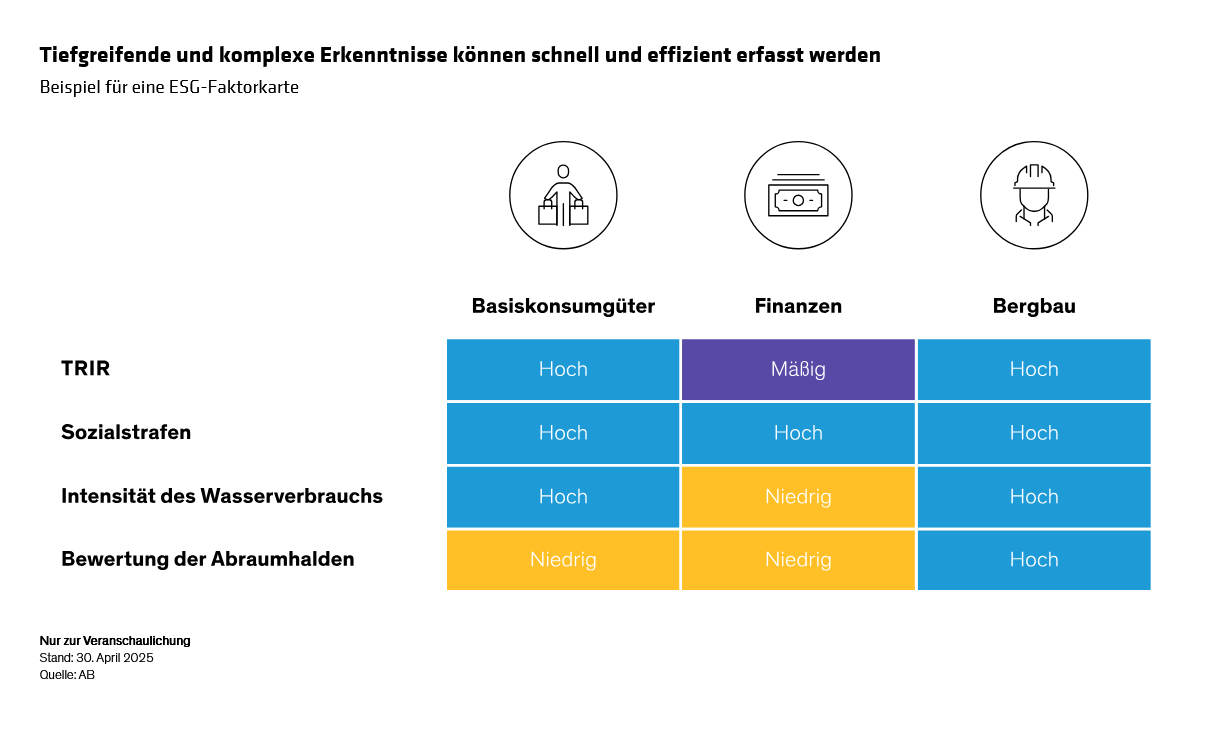

And it can tease out the nuances underlying many ESG factors. In the case of the mining sector, for example, fundamental research can focus on tailings dam risk within the more broadly defined factors of water and hazardous materials management (Display).

oconnell-huang-bigley-materiality-matters-the-esg-factors-that-count-display3_d4_de.svg

Wie diese kleine Momentaufnahme einer ESG-Wesentlichkeitsmatrix

zeigt, lassen sich diese Erkenntnisse sehr einfach abbilden. Aber es ist

die Qualität der Informationen dahinter, die der Karte ihren Wert

verleiht: das Verständnis dafür, wie ESG-Faktoren in Anlagesklassen,

Branchen und Märkten finanziell wesentlich sein können. Durch die

Einbettung dieses Wissens in ihr Wertpapierresearch und ihre

Portfoliokonstruktion können Anleger unserer Ansicht nach das Potenzial

für eine Outperformance erheblich erhöhen.

Die Autoren danken Peter Højsteen-Ljungbeck für seinen Beitrag.

MSCI übernimmt keine ausdrückliche oder

stillschweigende Gewährleistung oder Verantwortung und kann für die

hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere

Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht

wurde von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Dies ist eine

Marketing-Anzeige. Diese Informationen werden von AllianceBernstein

(Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und

Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert,

L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht

durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf

unseren internen Prognosen und geben keine zuverlässigen Hinweise auf

die zukünftige Marktperformance. Die Fondsanlagen können an Wert

gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht

den vollen angelegten Betrag zurückerhalten. Die Performances der

Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: