Indien führt die Welt beim BIP-Wachstum an

Indien ist das erste Land Asiens, das Bundeskanzler Friedrich Merz besucht. Die Bedeutung dieses Landes kommentiert Murali Yerram, Portfoliomanager bei Franklin Templeton:

13.01.2026 | 09:45 Uhr

Indien steht 2026 vor einer Erholung der Gewinne, da die unterstützende Fiskal- und Geldpolitik weiterhin die Widerstandsfähigkeit des Binnenkonsums stützt. Angesichts der zunehmend günstigen Bewertungen und der potenziellen Entspannung bei den US-Zöllen sind wir nach einem turbulenten Jahr vorsichtig optimistisch hinsichtlich der Aussichten für Indien. Langfristig bleiben die Fundamentaldaten und strukturellen Themen für indische Aktienanlagen weitgehend intakt. Wir halten unter anderem an unseren überzeugenden Aktivitäten in den Bereichen zyklischer Konsum, Gesundheitswesen und Banken fest.

Erholung der Gewinne, weniger anspruchsvolle Bewertungen

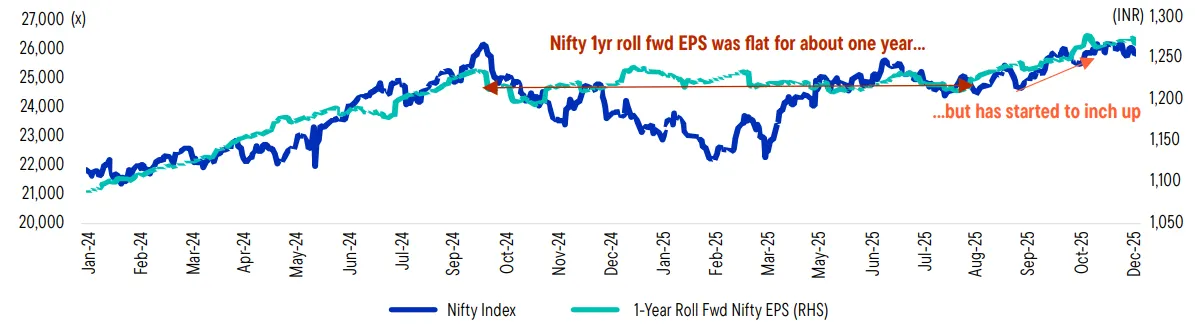

Das Jahr 2025 war geprägt von beispiellosen globalen Handelsstörungen und geopolitischen Gegenwinden. In diesem Umfeld wurden die Gewinnprognosen für Indien im Laufe des Jahres 2025 mehrfach nach unten korrigiert. Aktuelle Prognosen gehen davon aus, dass das Wachstum des Gewinns je Aktie (EPS) in Indien für das Geschäftsjahr 2026 (GJ26, endet im März 2026) bei etwa 10 % liegen wird, was einen Rückgang gegenüber den 12 % des Vorjahres bedeutet.

Für das Gesamtjahr 2026 gehen wir davon aus, dass sich das EPS-Wachstum in Indien auf einen Wert im mittleren Zehnerbereich erholen kann, wobei sich bereits in der Quartalsergebnis-Saison Juli–September 2025 eine positive Dynamik abzeichnet. Auch die Gewinnrevisionen haben sich Ende 2025 stabilisiert, und die Schätzungen für das rollierende EPS für ein Jahr haben sich seit September 2025 verbessert.

Positiver Ausblick für die Gewinne

Quellen: Bloomberg, Jefferies Equity Research, „Worst for the earnings trend likely behind” (Das Schlimmste für den Gewinnverlauf dürfte hinter uns liegen). 21. November 2025. Es gibt keine Garantie dafür, dass Schätzungen, Prognosen oder Vorhersagen eintreten werden.

Für die kommenden Monate erwarten wir, dass sich das Gewinnwachstum in den binnenorientierten und konsumnahen Sektoren – wie Basiskonsumgüter, zyklische Konsumgüter und Automobile – in der zweiten Hälfte des laufenden Geschäftsjahres beschleunigen wird. Zu Beginn des Geschäftsjahres 2027 (April 2026 bis März 2027) dürfte das Gewinnwachstum breiter angelegt sein, wobei sowohl binnenorientierte als auch exportorientierte Sektoren Widerstandsfähigkeit zeigen dürften.

Einer der wichtigsten Gewinnfaktoren, den wir beobachten werden, ist die potenzielle Ausweitung der Margen. Generell dürften indische Unternehmen im laufenden und im nächsten Geschäftsjahr weiterhin eine EBITDA-Marge von etwa 20 bis 22 % aufweisen, wobei ein gewisser Spielraum für marginale Verbesserungen besteht. Ausgewählte Sektoren oder Unternehmen könnten ein stärkeres Margenwachstum verzeichnen, was kurzfristig zu einer besseren Ertragsentwicklung führen könnte. So gehen wir beispielsweise davon aus, dass Kostensenkungsmaßnahmen vieler Zementunternehmen zu einer Senkung der Kosten führen werden, was in Verbindung mit einer Erholung der Preise von einem niedrigen Niveau und einer Erholung der Nachfrage zu einem robusten Gewinnwachstum im nächsten Geschäftsjahr führen dürfte.

Den vollständigen Beitrag finden Sie hier.

Diesen Beitrag teilen: