Schroders: Das EZB-Kaufprogramm und wie sich Unternehmen verhalten

In diesem Monat geht es um das EZB-Programm zum Ankauf von Wertpapieren und wie sich dieses auf die Kapitalstruktur in Unternehmen sowie deren Planung auswirkt.

08.08.2016 | 09:35 Uhr

Eine entgegenkommende Geldpolitik von Zentralbanken zielt generell darauf ab, die Risikobereitschaft durch wirtschaftliche Mittel zu steigern. In der Vergangenheit haben die Zentralbanken bei den stärksten Produktivitätsrückgängen antizyklische Maßnahmen ergriffen, um einem tiefen Abschwung der Gesamtwirtschaft Einhalt zu bieten. Das Ziel war jeweils, eine Erholungsphase zu initiieren. Heute sind solche Positionen und die lockeren geldpolitischen Maßnahmen der Zentralbanken selbstverständlich geworden. Von den Zentralbanken der G4 – die US-Notenbank Fed, die Bank of Japan, die Europäische Zentralbank und (vorerst) die Bank of England – war es die EZB, die ihre Möglichkeiten nur in geringem Umfang für die quantitative Lockerung einsetzte. In der Folge haben sich die Preise für Anlagen im europäischen Markt wohl am wenigsten aufgebläht. In diesem Monat prüfen wir den aktuellen Fortschritt des Programms zum Ankauf von Wertpapieren des Unternehmenssektors (auf Englisch Corporate Sector Purchase Programme, CSPP). Außerdem geht es darum, wie dieses künftig Entscheidungen beeinflussen könnte, die Unternehmen hinsichtlich ihrer Kapitalstruktur treffen.

CSPP: Der Hintergrund und bisher erzielte Fortschritte

Am 8. Juni 2016 kaufte das Eurosystem im Rahmen des CSPP erstmals Anleihen von Nicht-Finanzunternehmen. Damit sollte die Inflation auf direkterem Wege angekurbelt werden. Unternehmen außerhalb des Finanzsektors, die von mindestens einer der vier Ratingagenturen mit Investment Grade (mindestens BBB) bewertet wurden, sind zum Kauf zugelassen; dabei dürfen bis zu 70 % einer einzelnen Anleihe in den Bestand der EZB gelangen. In den ersten elf Tagen des Programms kaufte die Zentralbank Anleihen im Wert von gut 6,4 Mrd. Euro: Dies entspricht fast 0,5 % des Volumens des zulässigen Gesamtmarktes (Quelle: Bank of America Merrill Lynch, basierend auf dem Euro Non-Financials Investment Grade Corporate Bond Index, Juli 2016). Wenn das CSPP in diesem Tempo fortgesetzt wird, dürften bis zu seinem geplanten Ende im März 2017 fast 25 % des Marktvolumens durch das EZB-Programm gehalten werden. Die Auswirkungen auf dem europäischen Anleihemarkt blieben nicht unbemerkt. So weiteten sich die Spreads CSPP-konformer Anleihen um 7 % mehr aus als die Spreads von Emissionen, die nicht für das Programm zugelassen sind (Quelle: City, 20. Juli).

Bevorzugte Vorgehensweise der Unternehmen in der Vergangenheit

Es ist nach wie vor unklar, wie europäische Unternehmen die niedrigeren Finanzierungskosten ausschöpfen und die historisch „günstige“ Finanzierung effektiv nutzen werden. Vereinfacht ausgedrückt können Unternehmen ihre überschüssigen liquiden Mittel auf drei Arten verwenden:

1. Sie können ihre Barmittel horten.

2. Sie steigern ihre Investitionsausgaben.

3. Sie schütten die Mittel über Dividenden oder Aktienrückkäufe an die Aktionäre aus.

Es hat Vorteile, Barmittel zu horten, um unsichere Zeiten zu überstehen. Anleger sehen es jedoch möglicherweise nicht gerne, wenn ihre Gelder zu lange uninvestiert und damit untätig liegen bleiben. Das hat zur Folge, dass die Mittel entweder neu investiert werden müssen oder – in unsicheren Zeiten – zurück an die Aktionäre fließen.

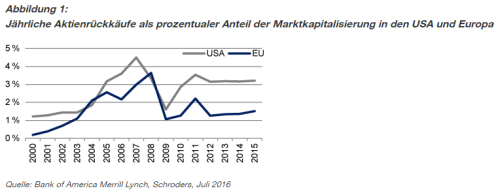

Aus verschiedenen Gründen erfolgen Barausschüttungen in den USA bevorzugt in Form von Aktienrückkäufen, während europäische Unternehmen Dividenden vorziehen (siehe Abbildung 1). Hierfür gibt es mehrere Gründe:

- Unterschiedliche Steuergesetze geben teilweise den Ausschlag.

- In den USA sind Aktienrückkäufe fast doppelt so lange juristisch erlaubt als in der EU (34 Jahre gegen 18 Jahre).

- Es gibt unterschiedliche Bestimmungen bezüglich des zulässigen Umfangs von Aktienrückkäufen (25 % gegen 10 % der Marktkapitalisierung).

- Vonseiten europäischer Versicherer und Pensionsfonds gibt es eine größere strukturelle Nachfrage nach Erträgen.Abbildung 1:Jährliche Aktienrückkäufe als prozentualer Anteil der Marktkapitalisierung in den USA und Europa

Was für eine verstärkte Kapitalrückzahlung an die Aktionäre spricht

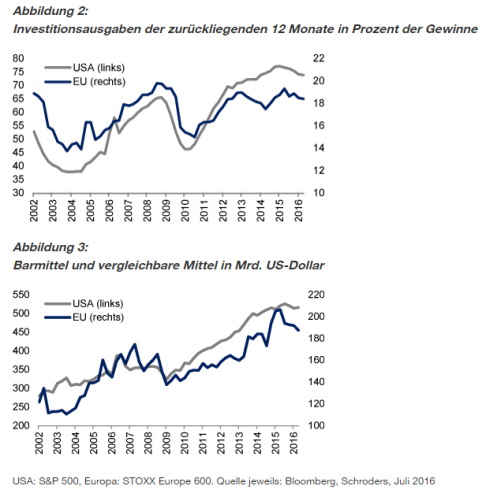

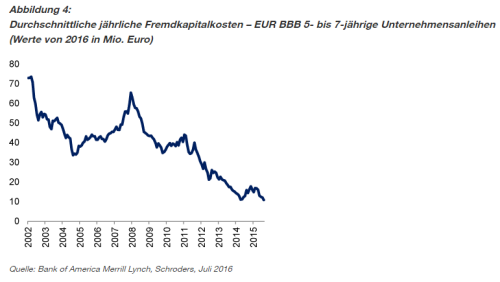

Die Gründe für Kapitalrückzahlungen an Anleger waren Gegenstand zahlreicher Untersuchungen. Eine aktuelle Studie (Oxford Economics Research Briefing: Treiben die Maßnahmen der Europäischen Zentralbank Aktienrückkäufe an? Mai 2016) nennt folgende Hauptgründe für Kapitalrückzahlungen an Anleger: niedrige Aktienbewertungen, ausreichende liquide Mittel in den Bilanzen, geringere Investitionsmöglichkeiten und, was am wichtigsten ist, niedrige Fremdkapitalkosten. So zeigt auch Abbildung 2 beispielsweise, dass die Investitionsausgaben in Europa seit 2015 rückläufig sind. Abbildung 3 macht deutlich, dass europäische (und US-amerikanische) Unternehmen mehr Barmittel horten als in der Vergangenheit. Abbildung 4 veranschaulicht die sehr geringen Kapitalkosten für Anleger, falls Unternehmen das teurere Eigenkapital mit billigem Fremdkapital ersetzen möchten.

Fremdkapitalkosten sinken kontinuierlich, die Investitionsausgaben in Europa fallen moderater aus und gleichzeitig werden mehr Barmittel gehortet werden: In Kombination könnte dies für mehr Barausschüttungen an die Aktionäre führen. Die negative Stimmung, die normalerweise mit Dividendenkürzungen einhergeht, dürfte dafür sorgen, dass europäische Unternehmen in einem auch sonst unsicheren Umfeld weniger bereit sind, ihre Dividenden zu erhöhen. Deshalb gibt es einen großen Spielraum, schuldenfinanzierte Rückkäufe bei niedrigen Aktienbewertungen zu bevorzugen.

Wenn dem CSPP im Zusammenhang mit den laufenden geldpolitischen Anreizen der Europäischen Zentralbank eine bedeutendere Rolle zukommt, dürfte es einen beträchtlichen Anteil des zulässigen Marktes für sich beanspruchen. Dadurch werden die Finanzierungskosten weiter sinken und die relativen Eigenkapitalkosten steigen. In diesem Umfeld fehlen Investitionsmöglichkeiten? Dann könnten Unternehmen Barmittel über schuldenfinanzierte Rückkäufe an ihre Aktionäre zurückzugeben.

Doch sollte man auch die Kehrseite der Medaille nicht vergessen: Selbst wenn dadurch die Aktien der jeweiligen Unternehmen Auftrieb erhalten könnten, geht diese Entwicklung mit schlechteren Fundamentaldaten der Unternehmensanleihen einher.

Diesen Beitrag teilen: