Janus Henderson: Es gibt gute Gründe für Europa

Europa hat nach einem von Unsicherheit geprägten Jahrzehnt eine gewisse wirtschaftliche Stabilität zurückerlangt. Dies spiegelt sich jedoch noch nicht in den Kursen europäischer Aktienunternehmen wider. Nick Sheridan, Fondsmanager bei Janus Henderson, über Gewinnwachstum in Europa und was das für Anleger bedeutet.

28.12.2017 | 09:20 Uhr

Hoffnung auf Gewinnwachstum

Seit der Finanzkrise hinkt Europa den USA und Großbritannien bei der Erholung des Gewinnwachstums hinterher. Auch die letzten sechs Jahre hielten die Unternehmensgewinne nicht mit den hohen Erwartungen Schritt. 2017 bringt nun jedoch die Wende. In den ersten drei Quartalen haben Europas Unternehmen die Gewinnwachstumserwartungen erfüllt oder sogar übertroffen. Anleger wurden für ihr Engagement belohnt trotz des stärkeren Euro, der Exporteuren aus der Region das Leben schwerer macht.

Bislang zeichnet sich demnach ein positives Gewinnwachstum in diesem Jahr ab (siehe Grafik 1). Könnte das der Beginn einer deutlichen Wende zum Besseren bei den Gewinnen sein, mit der die Bewertungen europäischer Aktien 2018 wieder steigen?

Grafik 1: In Europa wachsen die Gewinne wieder

(Verlauf der Jahresendprognosen des Konsens zum Gewinnwachstum je Aktie (EPS) (%) der Unternehmen im MSCI Europe (Wachstum ggü. Vj. (%). Quelle: Barclays Research, Datastream, MSCI, IBES, 27. September 2017.)

Erste Anzeichen, dass das seit Langem überfällige Gewinnwachstum nun endlich Einzug hält, dürften das Vertrauen in den Ausblick europäischer Aktien stärken. Europas Erholung erfolgt von einer niedrigen Ausgangsbasis, weshalb die Gewinne noch viel Luft nach oben haben. Hinzu kommt, dass der alte Kontinent vermutlich die hohen Erwartungen in Sachen Gewinnwachstum viel leichter erfüllen kann als die USA oder Asien.

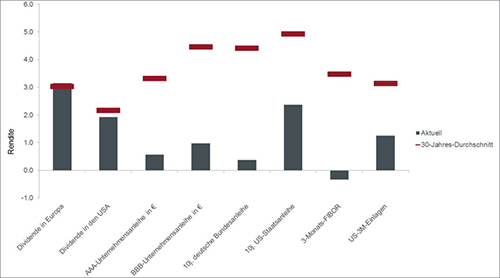

Aktiendividenden bieten höhere laufende Erträge als Anleihen

In der Vergangenheit konnten die Aktienmärkte nur schwerlich mit den hohen Renditen an den Anleihemärkten mithalten. Seit Kurzem aber haben europäische Aktien in dieser Disziplin die Nase vorn.

Aus Grafik 2 geht hervor, dass die Dividendenrenditen in Europa zurzeit die anderer Ertragsanlagen deutlich übertreffen. Heute sind Dividendenaktien aus Europa eine wesentlich attraktivere Quelle für laufende Erträge als Anleihen, und zwar absolut und relativ gesehen. Gegenwärtig sind die Dividendenrenditen europäischer Aktien acht Mal so hoch wie die Rendite der zehnjährigen deutschen Bundesanleihe. Und auch ihre Pendants aus den USA lassen sie spielend hinter sich. In einer Welt mit hartnäckig schleppendem Wachstum, in der für sichere Erträge ein Aufschlag gezahlt wird, könnten europäische Aktien Anlegern auch künftig relativ hohe Erträge bieten.

Grafik 2: Dividendenrenditen in Europa unverändert attraktiv

(Quelle: Aktuelle Dividendenrendite in Europa und den USA sowie Anleiherenditen gegenüber ihrem 30-Jahres-Durchschnitt. Janus Henderson, Thomson Reuters Datastream, 1. Dezember 1987 bis 1. Dezember 2017. „Europe“ dargestellt anhand des FTSE World Europe Index; „USA“ anhand des S&P 500 Index; „AAA-Unternehmensanleihen“ anhand des ICE BofAML AAA Euro Corporate Index (Rückzahlungsrendite ); „BBB-Unternehmensanleihen“ anhand des ICE BofAML BBB Euro Corporate Index (Rückzahlungsrendite).)

Steigende Zinsen und ihre Folgen

Bei einer Diskussion über Europa müssen auch die Folgen der jüngsten Ankündigungen der Europäischen Zentralbank (EZB) ins Kalkül gezogen werden. Diese hatte ihren Willen zu einer langsamen, stetigen Normalisierung ihrer Geldpolitik bekräftigt und ab September 2018 höhere Zinsen in Aussicht gestellt. Mit steigenden Zinsen könnte es zu einem Führungswechsel bei den Branchen kommen. Denn Anleger könnten die Folgen für Unternehmen überdenken, die sich zu hohe Schulden aufgebürdet haben. Gleichwohl dürfte ein langsames, umsichtiges Zurückdrehen der quantitativen Lockerung helfen, die Folgen von Unwägbarkeiten rund um die Geldpolitik abzumildern.

Anleger sind an Enttäuschungen gewöhnt, wenn es um die Gewinne europäischer Firmen geht. Aber anders als in den Vorjahren scheinen diese die Erwartungen für 2017 weitgehend zu erfüllen bzw. zu übertreffen. Die wichtige Frage mit Blick auf 2018 lautet daher, ob sich dieser Trend fortsetzt. In den meisten Branchen sind die Gewinnprognosen für das kommende Jahr viel versprechend. Und von einer Umkehr der jüngsten Euro-Stärke könnte weiterer Rückenwind ausgehen. Aber wie immer besteht natürlich die Gefahr, dass die Politik die Märkte in Aufruhr versetzt. Ganz zu schweigen von Fehlentscheidungen der Geldpolitik in anderen Regionen der Welt In Europa wird es Gewinner und Verlierer geben. Und zwischen denen, deren Gewinne wachsen, und den anderen wird eine große Lücke klaffen. Aber mit einer selektiven Strategie sollte es gelingen, die Nutznießer einer längeren Phase mit steigenden Gewinnen zu identifizieren.

Glossar:

Gewinnwachstum: Prozentuale Veränderung des Nettogewinns in einem Zeitraum gegenüber dem vorangegangenen. Diese Kennzahl gilt als einer der wichtigsten Indikatoren für den Erfolg eines Unternehmens.

Gewinn je Aktie: Der jeder Aktie eines Unternehmens zurechenbare Gewinn. Diese Kennzahl wird von Anlegern traditionell zur Beurteilung der Profitabilität eines Unternehmens herangezogen.

Dividendenrendite: Eine Dividende ist eine variable Zahlung an die Aktionäre eines Unternehmens und wird gewöhnlich aus den Gewinnen des Unternehmens gezahlt. Die Dividendenrendite ist das Verhältnis von Dividende zu aktuellem Aktienkurs, ausgedrückt in Prozent.

Unternehmensanleiherendite: Eine Unternehmensanleihe ist eine von einem Unternehmen emittierte Anleihe. Die Rendite einer Unternehmensanleihe ist das Verhältnis des Ertrags zum aktuellen Kurs der Unternehmensanleihe.

Anleihen mit AAA- und BBB-Rating: AAA und BBB sind Ratings für die Kreditqualität von Unternehmens- und Staatsanleihen. Diese Ratings werden von Ratingagenturen vergeben. AAA steht für das beste Rating, während BBB in der Regel das achtbeste Rating ist, was jedoch je nach Ratingagentur verschieden sein kann. Das AAA-Rating wird bei sehr guter Bonität vergeben. Beide Ratings gehören zur „Investment Grade“-Kategorie, d.h. Anleihen aus dieser Ratingkategorie gelten als sichere Anlagen.

10-jährige deutsche Bundesanleihen: Eine Bundesanleihe ist eine von der Bundesrepublik Deutschland emittierte Schuldverschreibung. Eine 10-jährige Bundesanleihe hat eine Laufzeit von 10 Jahren. Während dieser Zeit erhält der Inhaber der Anleihe feste Zinszahlungen.

10-jährige US-Staatsanleihe: Eine von den Vereinigten Staaten emittierte Staatsanleihe. Eine 10-jährige US-Staatsanleihe hat eine Laufzeit von 10 Jahren. Während dieser Zeit erhält der Inhaber der Anleihe feste Zinszahlungen.

3-Monats FIBOR: Kurz für Frankfurt Interbank Offered Rate, kurz FIBOR, ist der Referenzzins, zu dem sich Banken in Deutschland für den Zeitraum von 3 Monaten Geld leihen können.

US-3-Monatszins: ist der Referenzzins, zu dem sich Banken in den USA für den Zeitraum von 3 Monaten Geld leihen können.

Quantitative Lockerungen: Maßnahmen einer Zentralbank, mit denen sie im großen Stil Geld schafft, um Staatsanleihen oder andere Kreditinstrumente zu kaufen und damit die Wirtschaft anzukurbeln.

Diesen Beitrag teilen: