Columbia Threadneedle: Trumponomics - Was könnte gut laufen?

Aus der Makroperspektive betrachtet könnte man sich die USA und die Marktperformance ansehen und zu dem Schluss kommen, dass die potenziell positiven Auswirkungen der Trump-Politik eingepreist sind.Wir sind aber überzeugt, dass diese auf Mikroebene nicht mehr voll eingepreist sind.

13.06.2017 | 07:13 Uhr

(Foto: Nicolas Janvier, US-Aktienfondsmanager)

HINTERGRUND

Donald Trumps unerwarteter Wahlsieg hat dem S&P 500 ein Kursplus von 10% beschert. Der eigentliche Grund für diese Marktreaktion war aber die Tatsache, dass die Republikaner unerwartet die Kontrolle über das Repräsentantenhaus erhielten und ihre Mehrheit im Senat verteidigen konnten. Das war entscheidend, weil der Markt verstand, dass ein wachstumsfreundlicher Präsident, der die volle Kontrolle über die Regierung hat, leichter wachstumsorientierte Reformen durchsetzen kann.

Aber in der Politik können Dinge gut oder schlecht laufen – besonders, wenn es um Trumponomics geht.

Präsident Trumps wirtschaftsfreundliche Vorhaben lassen sich in fiskalischen Stimulusmaßnahmen wie Infrastrukturausgaben, Unternehmen- und Einkommensteuersenkungen auf der einen und Deregulierungsmaßnahmen auf der anderen Seite einteilen. Zu den ‚negativen‘ Folgen seiner Politik gehören der Protektionismus und die Beschränkung der Einwanderung genauso wie die US-Dollar- Stärke und die Inflation.

Unserer Ansicht nach sind die potenziell positiven Auswirkungen von Trumps wirtschaftsfreundlicher Politik vom Markt aktuell nicht voll eingepreist. Dadurch eröffnen sich selektive Anlagemöglichkeiten für aktive Asset Manager. Das gilt insbesondere für das Nebenwerteuniversum.

TRUMPS WACHSTUMSMASSNAHMEN

Um zu bestimmen, inwieweit der Markt Trumps Politik eingepreist hat, müssen wir zunächst einen genaueren Blick auf die konkreten politischen Vorhaben werfen und ihre positiven Auswirkungen analysieren.

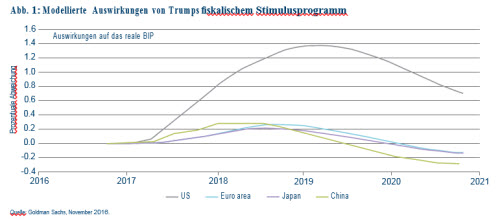

Die Infrastrukturausgaben in den USA bewegen sich seit 1950 im Schnitt zwischen 4,5% und 5% des BIP, liegen mit aktuell 3% aber deutlich unter dem historischen Durchschnitt. Höhere Infrastrukturinvestitionen würden der Wirtschaft sicherlich zugutekommen. Trump selbst hat zwar ein 1 Billion US-Dollar schweres Infrastrukturprogramm in Aussicht gestellt. Wir rechnen in unserem Basisszenario aber eher mit zusätzlichen Ausgaben in Höhe von 250 Milliarden US-Dollar.

Während wir die Wahrscheinlichkeit einer Einkommensteuersenkung für relativ gering halten, sind sichRepublikaner und Demokraten einig, dass der Unternehmensteuersatz mit aktuell 35% zu hoch ist,vor allem im Vergleich zum Rest der Welt. Allerdings zahlen die Großunternehmen mit ihren weltweiten Aktivitäten und Tochtergesellschaften in den seltensten Fällen den offiziellen Steuersatz, während kleinere Unternehmen wie die kleine Bank in Ohio, der Stahlhersteller aus Pennsylvania oder der Einzelhändler aus Kalifornien im Regelfall tatsächlich mit 35% besteuert werden.

Präsident Trump hat eine Absenkung des Steuersatzes auf bis zu 15% in den Raum gestellt. Auch dies halten wir aber für unwahrscheinlich und gehen in unserem Basisszenario von einer Senkung auf 20%- 25% aus. Wenn wir dieses Szenario auf die Unternehmen anwenden, die den vollen Steuersatz zahlen, würden die Unternehmensgewinne in den USA um rund 10%-12% steigen. Das wäre bedeutend – sowohl für die Gesamtwirtschaft, aufgrund des höheren Gelddurchlaufs, als auch für die Profitabilität der Unternehmen.

Unserem Basisszenario zufolge könnte also ein Infrastrukturprogramm mit einem Volumen von 250Milliarden US-Dollar in Verbindung mit einer Unternehmensteuersenkung das BIP-Wachstum bis 2018 um mindestens 1,4 Prozentpunkte stärken. Da wir für 2017 ein BIP-Wachstum von 2% prognostizieren, läge unsere Basisprognose für 2018/19 bei ansonsten unveränderten Bedingungen damit bei 3,4%.

Die Deregulierung ist nur schwer zu modellieren, dürfte aber kleineren Unternehmen stärker zugutekommen als Großunternehmen. Von einer Deregulierung, die in vielerlei Hinsicht kontraintuitiv ist, können auch größere Unternehmen profitieren. Allerdings lässt sich auch argumentieren, dass die Regulierung ein Wettbewerbsvorteil der Large-Caps gegenüber ihren kleineren Konkurrenten ist, da größere Unternehmen über die nötigen Ressourcen und Infrastruktur verfügen, um regulatorische Anforderungen zu bewältigen. Einfach ausgedrückt: Regulierung sorgt dafür, dass die kleine Bank in Ohio Goldman Sachs nicht in die Quere kommt.

Generell gilt Regulierung als etwas Negatives – was sie insgesamt auch ist. Aus Sicht eines größeren Unternehmens kann ein stark regulierter Markt aber durchaus etwas Positives sein, da er den Wettbewerb durch kleinere Unternehmen hemmt.

Zu den ‚guten‘ politischen Vorhaben zählt auch die Rückführung von im Ausland geparkten Gewinnen.Schätzungen zufolge lagern rund 1,6 Billionen US-Dollar an amerikanischen Unternehmensteuern im Ausland – die ausländischen Barbestände von Apple allein werden auf 239 Milliarden US-Dollar beziffert. Damit wäre eine Steuersenkung für die Rückführung ausländischer Barreserven von großer Bedeutung für die Wirtschaft.

‚NEGATIVE TRUMP-VORHABEN‘

Einige der von Präsident Trump ausgelobten politischen Vorhaben könnten der US-Wirtschaft und anderen globalen Volkswirtschaften ganz klar schaden. Das offensichtlichste negative Vorhaben ist der Handelsprotektionismus. Nachdem Trump sich zuvor massiv für Strafzölle ausgesprochen hat, ist er zuletzt zurückgerudert, was potenziell abträgliche Äußerungen wie Vorwürfe der Währungsmanipulation gegen China oder die Androhung einer Aufkündigung von NAFTA angeht. Trotzdem würde Trumps Handelspolitik der US-Wirtschaft schaden. Obwohl eine Modellierung hier schwierig ist, würden wirmit einer Minderung des BIP-Wachstums um bis zu 0,7 Prozentpunkte bis 2019 rechnen. Auch China würde dies negativ zu spüren bekommen, genauso wie die Eurozone. Inzwischen gibt es aber vermehrt Anzeichen dafür, dass der Präsident von dieser Politik Abstand nimmt.

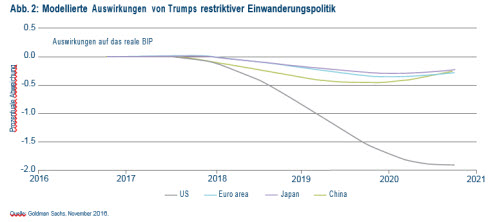

Die Reform der Einwanderungspolitik ist ebenfalls schwierig zu modellieren. Der Anteil der Immigranten an der US-Bevölkerung hat sich von 1980 bis 2014 von 2,2 Millionen auf 11,7 Millionen erhöht. Von diesem Anstieg hat die amerikanische Wirtschaft profitiert: Schließlich werden Einwanderer sowohlzu Arbeitskräften als auch zu Verbrauchern. Sie kaufen Häuser und Autos und konsumieren. Eine aggressive Eindämmung der Einwanderung hätte daher erhebliche negative wirtschaftliche Folgen und könnte das BIP-Wachstum bis 2020 um bis zu 2,0 Prozentpunkte reduzieren.

Einmal mehr halten wir es aber auch hier für unwahrscheinlich, dass Trump sein Vorhaben vollständig durchsetzen wird. Zudem wächst die US-Wirtschaft in diesem Jahr bislang kräftiger als erwartet, da saisonale Faktoren das Wachstum im ersten Quartal gewöhnlich dämpfen und das Wachstum im weiteren Jahresverlauf dann stärker anzieht. Aktuell wird zum Beispiel im zweiten Quartal mit einem Wachstum von fast 4% gerechnet.

AMERICA FIRST!

Während fiskalische Stimulusmaßnahmen, Deregulierung und eine Steuersenkung für die Rückführung von Barreserven aus dem Ausland das US-BIP stärken würden, kommen Unternehmensteuersenkungen für sich genommen Unternehmen zugute, die einen größeren Anteil ihrer Umsätze und Gewinne in den USA erwirtschaften. Eine ‚America First‘-Politik käme ganz klar den Unternehmen zugute, die nur in den USA tätig sind, und Mid- und Small-Cap-Unternehmen wären unserer Ansicht nach die Hauptbegünstigten dieser Politik. Für größere Unternehmen mit einer internationaleren Ausrichtung ergäben sich dadurch weniger Vorteile.

WAS IST EINGEPREIST?

Angesichts der Tatsache, dass der S&P 500 seit Jahresanfang um 6,8% und seit der Wahl um 10% gestiegen ist, wird derzeit allgemein angenommen, dass die positiven Auswirkungen der genannten wirtschaftsfreundlichen Vorhaben bereits eingepreist sind.

Unsere Analysen signalisieren jedoch etwas Anderes.

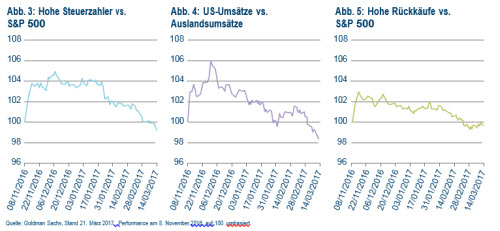

Thema Unternehmensteuern: Teilt man den S&P in zwei Gruppen – auf der einen Seite die Unternehmen, die die höchsten Steuern zahlen, und auf der anderen die mit der geringsten Steuerlast – und schaut sich die Performance beider Gruppen von Unternehmen an, zeigt sich, dass die Unternehmen mit der höchsten Steuerlast direkt nach der Wahl deutlich besser – um rund 5,5% – abschnitten als die Gruppe der Unternehmen, die die geringsten Steuern zahlen. Das scheint zu bestätigen, dass die potenziell positiven Auswirkungen der Trumponomics zunächst einmal eingepreist waren.

Seit sich aber die Hinweise darauf mehren, dass Trump seine Agenda vielleicht nicht wie geplant durchbekommen wird, haben diese Unternehmen – die Begünstigten einer Unternehmensteuerreform – dramatisch schlechter abgeschnitten. Dieser Trend hat bereits im Dezember eingesetzt und sich in den letzten Wochen nochmals verstärkt. Auch wenn sich also sagen lässt, dass die positiven Auswirkungen dieser Vorhaben insgesamt eingepreist sind, erscheinen sie auf Einzeltitelebene aktuell nicht eingepreist. Ein Blick auf die Benchmark-Performance scheint das zu bestätigen: Der S&P 500 ist seit Jahresanfang um 6,8% gestiegen, Mid-Caps dagegen nur um 4% und Small-Caps sogar nur um 1,6%.

Unternehmen, die eigene Aktien zurückkaufen, haben häufig hohe Barreserven im Ausland, dasie sich zumeist in den USA verschulden, um Aktienrückkäufe zu tätigen. Durch eine Betrachtungdieser Unternehmen können wir abschätzen, wie der Markt Unternehmen sieht, die von einersteuerbegünstigten Rückführung ausländischer Barreserven profitieren würden. Auch hier ist dergleiche Trend erkennbar. Auf überdurchschnittliche Zugewinne direkt nach der Wahl folgte seitJahresanfang eine dramatische Underperformance.

ZUSAMMENFASSUNG

Betrachtet man die USA und die Marktperformance aus der Makroperspektive, könnte man meinen,dass alle positiven Auswirkungen der Trumponomics eingepreist sind. Auf der Mikroebene sieht dasBild unserer Ansicht nach aber ganz anders aus. Wir sind nicht nur überzeugt, dass die Vorteile derTrump-Politik für die Unternehmen nicht mehr voll in den Markt eingepreist sind, sondern auch, dasssie in den Kursen der Large-Caps deutlich stärker vorweggenommen werden als in denen der MidundSmall-Caps.

Das aktuelle Bewertungsniveau – vor allem das des S&P 500, der mit einem Forward-KGV von 18notiert – scheint ganz klar dafür zu sprechen, dass der Markt fair bepreist ist. Einer meiner Vorteileals aktiver Manager besteht aber darin, dass ich nicht in den S&P 500 investiere, sondern in 72Unternehmen, von denen ich mir ein überdurchschnittliches Kapitalwachstum erhoffe und die bessereBewertungs- und Wachstumsmerkmale vorweisen als der Gesamtmarkt.Mit Blick auf das absolute Bewertungsniveau lässt sich schließen, dass Small- und Mid-Caps aktuellteuer sind. Die Bewertungsaufschläge signalisieren aber, dass diese Titel mit einer Prämie von 1 bzw.1,2 auf den S&P 500 notieren – ein Wert, der in den letzten Jahren gesunken ist.

Diesen Beitrag teilen: