BNP Paribas AM: Kommt jetzt die große Zeit der Wandelanleihen:

Die jüngste Bewegung der High-Yield-Spreads zeigt, dass sich Investoren immer weniger für Anleihen mit niedrigen Coupons interessieren. Zugleich könnten die ambitionierten Steuerreformpläne in den USA den Aktien nützen. Aus diesen beiden Gründen könnte es Zeit sein, sich mit internationalen Wandelanleihen zu befassen.

28.11.2017 | 13:26 Uhr

Regelmäßig wurden Investoren in den letzten fünf Jahren an die möglichen Folgen einer Verringerung des Quantitative Easing erinnert – Stichwort „Taper Tantrum“. Doch auch wenn die Volatilität immer wieder vorübergehend stieg, war es an den Aktien- und Anleihemärkten 2017 meist ruhig. Daran änderten auch die Aussichten auf Zinserhöhungen in den USA und eine zu erwartende Rückführung der EZB-Anleihekäufe im Jahr 2018 nichts, mit denen die Notenbank auf das höhere Wirtschaftswachstum im Euroraum reagieren könnte.

Die Jagd nach höheren Sharpe Ratios

Ende Oktober 2017 zeichnete sich ab, dass internationale Balanced-Wandelanleihen internationale High-Yield-Anleihen in diesem Jahr um über 500 Basispunkte hinter sich lassen können. Einen so großen Mehrertrag gab es letztmals 2013, dem Jahr des ersten Taper Tantrums. Zugleich war die Volatilität, gemessen am VIX-Index, niedrig; sie fiel auf ein Allzeittief von 9. Da die Marktvolatilität seit 2009 negativ mit den Anleihekäufen der Notenbank korreliert ist, glauben wir, dass die Zeit reif für einen nachhaltigen Volatilitätsanstieg und eine höhere Korrelation mit Aktien ist. Und weil Wandelanleihen in Zeiten steigender Volatilität sowohl Spread-Produkte als auch Aktien risikoadjustiert hinter sich lassen, könnte es sich bei der Jagd nach höheren Sharpe Ratios als sinnvoll erweisen, verstärkt auf diese zu setzen.

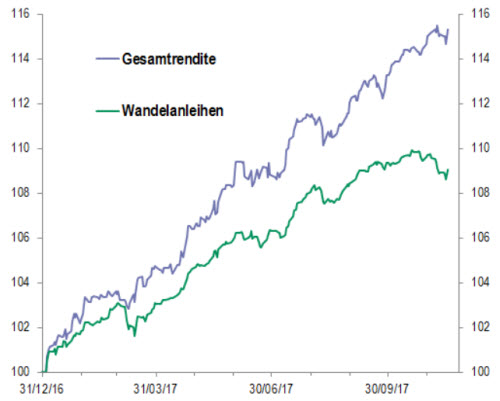

Abbildung 1: Weltindex, Gesamtrendite

Quelle: ICE BofAML, BNP Paribas Asset Management, Stand. 17.11.2017

Was ist mit dem Durationsrisiko?

Dank der ausgewogeneren Deltas des Anlageuniversums ist die Aktiensensitivität zurzeit der wichtigste Performancefaktor. Wir glauben, dass sich die Zinssensitivität bei Papieren mit drei bis fünf Jahren Laufzeit in Grenzen hält – sofern die Aktienmärkte nach einer anfänglichen zinsinduzierten Korrektur weiter von einem positiven Weltwirtschaftsausblick ausgehen.

Auch Volatilitätsänderungen könnten helfen

In einigen Regionen scheinen viele Wandelanleihen, gemessen am Verhältnis aus impliziter und tatsächlicher Volatilität, zurzeit teuer. Wenn aber die Volatilität, wie von uns erwartet, steigt, dürfte dies für fairere Bewertungen sorgen – da Finanzmärkte und Investmentmodelle dann auch von einer höheren erwarteten Volatilität ausgehen. Mit einfachen „Plain Vanilla“ Wandelanleihen setzt man ausschließlich auf die langfristige Volatilität, sodass sie für zyklische Sektoren interessant sein können.

MiFID II dürfte für mehr Transparenz sorgen

Europäische Wandelanleihen, die zugleich OTC-Produkte und Anleihen sind, dürften durch die neuen Regeln ab Januar 2018 wesentlich transparenter werden. Nachdem sich die Investorenstruktur in den letzten zwei Jahren stark verändert hat – 2016 kam es zu massiven Abflüssen, 2017 dann zu einer Stabilisierung – rechnen wir jetzt mit einer besseren Marktliquidität durch eine stärkere Kursdifferenzierung und bessere Datenverfügbarkeit. Die Liquidität könnte dann ähnlich sein wie in den USA mit ihrem TRACE-System (Trade Reporting and Compliance Engine).

Eine letzte Frage: Sorgt Trump für Unruhe?

Die Aktienmarktperformance in diesem Jahr könnte etwas mit dem Ergebnis der US-Präsidentschaftswahlen zu tun gehabt haben. Wir glauben aber, dass Wandelanleihen von einem der aktuellen Steuervorschläge der Republikaner zusätzlich profitieren werden – nämlich von der Idee, dass die von Unternehmen gezahlten Zinsen nur noch begrenzt abzugsfähig sein sollen. Diese substanzielle Änderung könnte Auswirkungen auf den Zinsaufwand nach Steuern haben und zu einer Fülle von Wandelanleiheemissionen führen, die meist niedrigere Coupons zahlen. Noch ist der Gesetzgebungsprozess zwar nicht abgeschlossen, aber auch die intensiv diskutierte Repatriierungssteuer könnte nützen. Ihre Auswirkungen auf den Technologiesektor, den größten Sektor im Wandelanleiheuniversum, könnten nämlich eine Welle von Aktienrückkäufen auslösen sowie sowohl zu höheren Dividenden als auch zu mehr Fusionen und Übernahmen führen.

Diesen Beitrag teilen: