Aguja Capital: RAG Wandelanleihe weist zwar keinen Kupon auf ...

… hat aber dennoch ein sehr interessantes, asymmetrisches Rendite-Risiko-Profil. Aufgrund der kurzen Laufzeit und der sehr hohen Bonität des Emittenten bestehen äußerst geringe Zweifel an einer Rückzahlung des Nominals per Ende 2018.

14.05.2018 | 09:43 Uhr

Der nachstehende Beitrag vermittelt dem Leser anschaulich die Arbeits- und Herangehensweise der Aguja Capital GmbH.

Zu Kursen um 100,3% entstehen bei Rückzahlung zu 100% implizite Kosten von 0,3% (bzw. annualisiert ca. 0,4%). Diese liegen damit wohl in etwa im Bereich der Opportunitätskosten für Kasse, die aktuell in vielen Fällen mit ähnlichen Kosten verbunden ist. Im Gegensatz zur Kasse würde die Wandelanleihe aber positiv an einem Kursanstieg der Evonik Aktie partizipieren. Aufgrund der verhältnismäßig guten Liquidität der Wandelanleihe bietet sich also die Chance, im Vergleich zur Kasse quasi „kostenlos“ eine Option auf einen positiven Kursverlauf der Evonik Aktie im Jahr 2018 zu erhalten. Fallende Kurse der Evonik Aktie haben dagegen keinen direkten Einfluss auf den Wert der Wandelanleihe.

Die RAG Stiftung wurde 2007 ins Leben gerufen, um die Abwicklung des deutschen Steinkohlebergbaus zu bewältigen. Sie „erbte“ hierzu den weißen Bereich der ehemaligen Ruhrkohle AG, die Evonik AG. Diese wurde 2013 an die Börse gebracht. Ziel der RAG Stiftung ist es, ab 2019 für die auf Dauer bestehenden Lasten aus dem Steinkohlebergbau aufzukommen. Hierbei handelt es sich um Kosten, die aktuell auf jährlich 220 Mio. Euro geschätzt werden.

Gegenwärtig hält die RAG Stiftung noch 68% der Anteile an der Evonik AG, was einem Gegenwert von rund 9 Mrd. Euro entspricht. Bei einer Dividende von 1,15 Euro pro Evonik Aktie ergeben sich Dividendeneinnahmen von über 350 Mio. Euro p.a. Allerdings möchte sich die RAG Stiftung in der Anlage der zur Verfügung stehenden Mittel diversifizieren und den Anteil an der Evonik AG perspektivisch eher reduzieren. Hierzu wurden Wandelanleihen begeben, die dem Investor die Möglichkeit eines Tauschs in Aktien der Evonik AG bieten. Die erste dieser Wandelanleihen wurde 2014 mit Laufzeit bis 31.12.2018 begeben, sie weist ein Volumen von 600 Mio. Euro auf. Eine Verzinsung gibt es nicht, der Wandlungspreis lag initial bei 38,91 Euro pro Evonik Aktie. Für Dividenden, an denen der Wandelanleihen-Inverstor nicht partizipiert, gibt es eine entsprechende Anpassung des Wandlungspreises. Aktuell liegt dieser daher bei etwa 34,90 Euro und wird in Folge der Dividendenzahlung für das Geschäftsjahr 2017 noch einmal angepasst werden (abhängig vom Kurs der Evonik Aktie. Je tiefer diese steht, desto höher die Anpassung bei gleicher Dividende. Aktuell würde sich ein Wert von ca. 33,50 Euro ergeben).

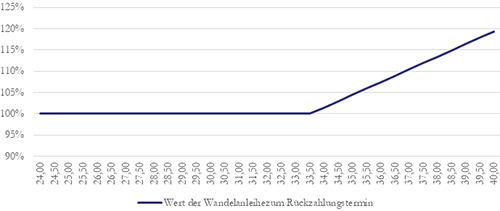

Gegenwärtig notiert die Aktie der Evonik bei knapp 29 Euro, noch im Januar stand sie zeitweise bei über 32,50 Euro. Am Ende der Laufzeit, dem 31.12.2018, wird die Wandelanleihe einen Wert von 100% im Falle von Kursen der Evonik Aktie unter dem Wandlungspreis (vermutlich rund 33,50 Euro) aufweisen und einen Wert von mehr als 100% im Falle von Kursen der Evonik Aktie über dem Wandlungspreis. Würde die Aktie beispielsweise im Bereich von rund 38 Euro handeln, so ergäbe sich ein theoretischer Wert von etwa 113% (siehe Graphik). Allerdings sollte der Investor noch einen kleinen Abschlag einkalkulieren, da die Wandelanleihe zunächst gewandelt und die Aktien erst in der Folge verkauft werden können. Da es viele Arbitrageinvestoren gibt, sollte dieser Abschlag allerdings nur geringfügig ausfallen. Investoren, die nicht die Möglichkeit haben, die Aktie vorab leer zu verkaufen, würden daher die Wandelanleihe sinnvollerweise erst kurz vor ihrem Ablauf veräußern.

(Quelle: Bloomberg, Prospekt der Anleihe, eigene Berechnungen. Stand 31.03.2018)

Auch bei Kursen knapp unter dem Wandlungspreis vor Fälligkeit würde die Wandelanleihe positiv reagieren, da die Aktienoption auch einen Zeitwert aufweist. Events, wie beispielsweise der Verkauf der Methacrylate-Sparte oder eine Börsen-Rallye, könnten die Aktie wieder zurück zu einer höheren Bewertung bringen. Dann würde man also trotz des sehr defensiven Charakters partiell partizipieren.

Zwei Risiken sind bei Wandelanleihen jedoch stets gesondert zu beachten. Zum einen ist dies die Liquidität. Die Wandelanleihe verfügt über ein Volumen von 600 Mio. Euro und ist damit nicht klein. Der Handel verhält sich relativ liquide. Wichtig bei festverzinslichen Titeln im aktuellen Tiefzinsumfeld ist aber auch die Verkaufsmöglichkeit, denn bei einer Renditeerwartung von beispielsweise 0,5% p.a. würde eine Geld-/Briefspanne von 0,5% bereits die komplette Rendite zunichtemachen. Da die Wandelanleihe aber Ende 2018 ausläuft, hat man hier die Sicherheit des festgelegten Rückgabekurses von 100%.

Hier kommt der zweite Faktor ins Spiel – die Kreditwürdigkeit des Emittenten ‚RAG Stiftung‘. Da die RAG Stiftung erst ab dem Jahr 2019 beginnt, die auf Dauer geplanten Lasten zu schultern, fallen sie für diese Ende 2018 fällige Anleihe nicht ins Gewicht. Mit dem Wert der Beteiligung an Evonik ist die Wandelanleihe in hohem Maße gedeckt, es bestehen zudem weitere, wenn auch teilweise kleinere und im Verhältnis weniger relevante Beteiligungen und Investments. Schlussendlich gibt es den Erblastenvertrag zwischen dem Land Nordrhein-Westfalen, dem Saarland und der RAG-Stiftung. Hier wird gewährleistet, dass die Länder und zu einem Drittel der Bund in demjenigen Fall haften, wenn das Vermögen der RAG-Stiftung zur Finanzierung der Ewigkeitslasten nicht ausreicht - vgl. Geschäftsbericht der RAG Stiftung. Die Rückzahlungswahrscheinlichkeit der vorstehend beschriebenen Wandelanleihe ist dementsprechend als sehr hoch einzustufen, weshalb wir sie auch in unserem Fonds allokiert haben.

Der Autor Fabian Leuchtner berät im Rahmen der Aguja Capital GmbH den Publikumsfonds Squad Aguja Opportunities (ISIN DE000A2ARC9 (I) und DE000A2AR9B1 (R)). Das Management dieses Mischfonds sucht intensiv nach attraktiven Investmentmöglichkeiten, die durch Sondersituationen und Marktineffizienzen entstehen, zumal sich diese relativ marktunabhängig verhalten.

Diesen Beitrag teilen: