Schroders: Schwindender Einfluss der Zentralbanken auf Wechselkurse

Bei kurzfristiger Korrelation zwischen Zinsdifferenzen und Wechselkursen scheint in Industriestaaten die Geldpolitik kaum noch Währungsgewinne erklären zu können.

18.07.2016 | 10:31 Uhr

Seit dem Ende des Bretton-Woods-Währungssystems mit seinen Wechselkusbandbreiten (aufgegeben zwischen 1968 und 1973) war die Geldpolitik eine der Triebfedern für die Wechselkurse. Zu dieser Zeit begannen die Zentralbanken, ihre Befugnisse auszuspielen und mit dem Geldangebot zu experimentieren, genauso mit dem Zinsziel oder mit Währungsinterventionen, um die Preise ihrer Währungen zu kontrollieren. Insgesamt zielten sie darauf ab, Einfluss auf makroökonomische Variablen zu nehmen, etwa das Binnenwachstum und die Inflation.

Durch die jüngsten Reaktionen, beispielsweise die Stärkung des japanischen Yen in Folge der Negativzinspolitik der Bank of Japan, wurde jedoch die Verbindung zwischen Geldpolitik und Wechselkursen in Frage gestellt. Außerdem weisen wir darauf hin, dass die Geldpolitik aufgrund der Tatsache, dass die Politik als Treiber für das weitere Wirtschaftswachstum und die Inflation als ineffektiv wahrgenommen wird, künftig beim Erzielen von Währungsgewinnen eine weniger einflussreiche Rolle spielen wird.

Historische Zusammenhänge zwischen Geldpolitik und Wechselkursen

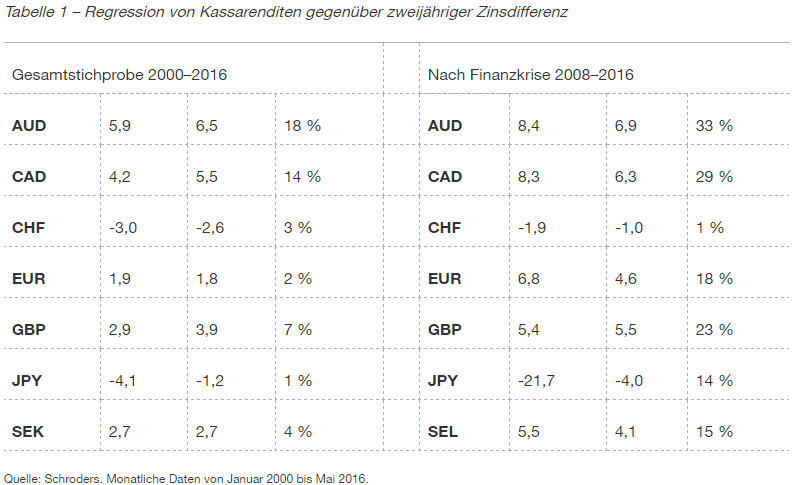

Zwischen Zinsdifferenzen und Wechselkursschwankungen bestand im Verlauf der beiden letzten Jahrzehnte ein erheblicher Zusammenhang, der nach der globalen Finanzkrise des Jahres 2008 sogar noch größer war. Tabelle 1 zeigt eine Analyse vereinbarter Zinsen. Die Differenz zwischen zweijährigen Staatsanleihen und US-Dollar (Nominalzinsdifferenz) dient als Variable für die Renditen bei (direkt zu erfüllenden) Kassageschäften gegenüber dem US-Dollar bzw. verschiedenen Hauptwährungen.

Die Ergebnisse legen nahe, dass die Differenz der Zinssätze einen enormen Stellenwert hat, möchte man die Währungsgewinne erklären.

Währungspolitik in den letzten Monaten weniger wirkungsvoll

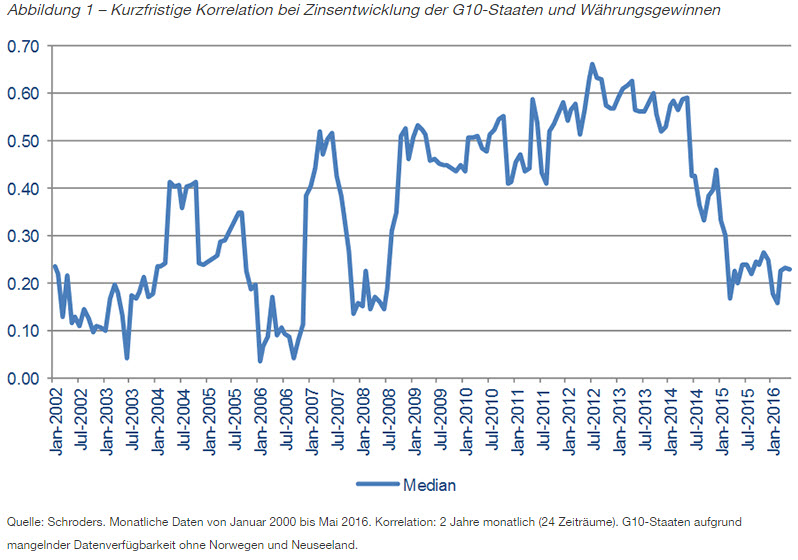

Wir sind jedoch überzeugt, dass mehr hinter dieser Geschichte steckt. Untersucht man die durchschnittliche kurzfristige Korrelation zwischen kurzfristigen Zinsdifferenzen und den Wechselkursen der größten Industriestaaten (G10), so scheint zu gelten: Die Geldpolitik ist mittlerweile weniger geeignet, um Währungsgewinne zu erklären.

Da sich die Zentralbanken der Industrieländer unserer Meinung nach nahe an der Grenze der konventionellen Geldpolitik bewegen (indem sie kurzfristige Zinsen nahe der oder über die Null-Prozent-Untergrenze hinaus gesenkt haben), werden die Wechselkurse zum Hauptübertragungsmechanismus der Geldpolitik. Dennoch: Die Zentralbanken werden schlussendlich keinen Erfolg haben, die Wechselkurse zu beeinflussen.

Wir sehen dafür drei Hauptgründe:

- Die Leitzinsen dürften für längere Zeit tief belassen werden, wodurch das gegenwärtige und erwartete Zinsgefälle schrumpft.

- Unkonventionelle währungspolitische Maßnahmen, um die Kursschwankungen zu beeinflussen, scheinen zu misslingen.

- Die Wechselkurse reagieren auf die wiederholten Anreizmaßnahmen der Zentralbanken weniger positiv oder sogar negativ.

Fazit

Obgleich die Geldpolitik in der Vergangenheit ein wichtiger Antriebsmotor für die Wechselkurse war, scheint diese Verbindung sich aufzulösen.

Diesen Beitrag teilen: