Kames Capital: Viel Luft nach oben für den Yen

Seit Jahresbeginn geht es für den japanischen Yen nach oben. Für die Experten von Kames Kapital sprechen die Fundamentaldaten in Bezug auf die weitere Entwicklung eine eindeutige Sprache.

18.04.2018 | 10:21 Uhr

Der japanische Yen war bis dato in diesem Jahr die Nummer 1 unter den Leitwährungen. Zeitgleich werden Risiken an den globalen Aktienmärkten abgebaut.

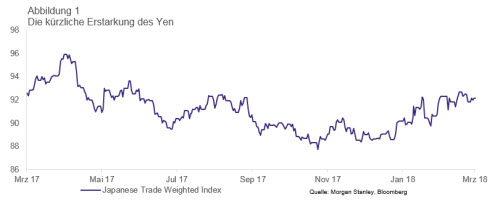

Auf handelsgewichteter Basis tendiert der japanische Yen seit Jahresbeginn aufwärts (Abbildung 1). Der Dollar-Yen-Wechselkurs ist von 113 Anfang des Jahres auf 105 gesunken. Dieser Trend ist aber nicht nur beim Dollar zu beobachten. Der Euro verbilligte sich gegenüber der japanischen Währung von 137 auf fast 130 Yen, und das GBPJPY Wechselpaar gab von 156 auf 146 Yen nach.

Wir rechnen mit einer weiteren Aufwertung des Yen. Denn abgesehen von attraktiven Fundamentaldaten und Bewertungen begünstigen technische Faktoren inzwischen ebenfalls den Aufwärtstrend.

Fundamentaldaten: Unserer Einschätzung zufolge wird Japans Wirtschaft weiter an Fahrt aufnehmen und 2018 auf Wachstumskurs bleiben. Außerdem rechnen wir mit einer langsam steigenden Inflation. Die brummende Wirtschaft, Preisauftrieb und Rekordgewinne der Unternehmen geben den Firmen den nötigen Handlungsspielraum, um bei ihren traditionellen Tarifverhandlungen im Frühjahr die Löhne zu erhöhen. Darüber hinaus beobachten wir einen starken Aufwertungsdruck auf Währungen, wenn die Zentralbanken auf eine Normalisierung ihrer Geldpolitik umschwenken. Das war beim Euro letztes Jahr deutlich zu sehen. Die japanische Notenbank hat den Ausstieg „im Stillen“ bereits begonnen. Die Vorgabe für die Anleihekäufe lautet zwar nach wie vor auf 80 Bio. JPY jährlich, daneben hat sie sich aber auch eine Kontrolle der Renditekurve auf die Fahnen geschrieben. In der Praxis räumen die Währungshüter der Kontrolle der Renditekurve inzwischen den Vorrang ein, was dazu geführt hat, dass das Ziel der quantitativen Lockerung unterlaufen wird. Vor allem aber hat der Gouverneur der japanischen Notenbank (BoJ) Kuroda zum ersten Mal seit Beginn der quantitativen Lockerung 2013 ein mögliches Datum für eine Beendigung der Stimulierungsmaßnahmen genannt.

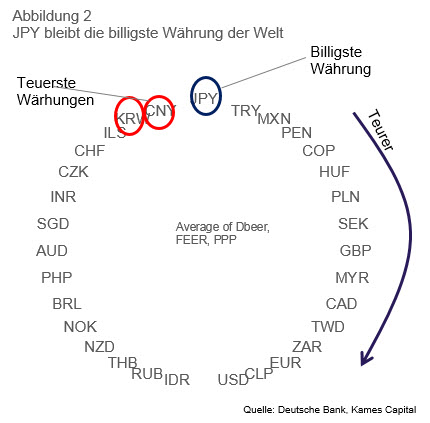

Bewertungen: Wir untersuchen die aggregierten Werte von Kaufkraftparität (PPP), den auf Verhalten bzw. Fundamentaldaten basierenden Gleichgewichts¬wechsel¬kursen (BEER und FEER). Das Fazit der Analyse lautet: Der Yen ist gegenwärtig die billigste Währung der Welt (siehe Abbildung 2). Bewertungen korrigieren zwar nicht immer sofort, aber die Analyse bestätigt, dass der Yen auf festem Boden steht. Vor allem die FEER-Bewertung zeigt, dass die starke japanische Außenhandelsbilanz (d. h. der Leistungs¬bilanzüberschuss) besonders deutlich unterbewertet wird. Bei einem Anstieg der Volatilität am Risikomarkt messen die Devisenmärkte diesem Attribut tendenziell größere Bedeutung bei.Entsprechend wird in einem Risk-Off-Event unter den Leitwährungen höchstwahrscheinlich der Yen eine Outperformance erzielen. Gemessen am Volatilitätsbarometer VIX liegt die aktuelle Volatilität über dem Niveau von 2017. Derzeit besteht das Risiko eines Handelskriegs und einer entsprechend protektionistischen Politik, nachdem US-Präsident Trump Zölle auf Stahl- und Aluminiumimporte verhängt hat. Verschärft hat sich die Situation mit dem Rücktritt von Gary Cohn, Trumps wichtigstem Wirtschaftsberater. Sollten die Zölle einen breit angelegten Handelskrieg auslösen, dürfte der Yen angesichts dieser Unsicherheit aufwerten.

Die technische Unterstützung für den Yen entwickelte sich ebenfalls erfreulich. Die Rückführung von Kapital aus dem Ausland durch japanische Anleger war wahrscheinlich mit für die jüngsten Entwicklungen des Yen verantwortlich. Dieser Kapitalrückfluss wird den Erwartungen zufolge bis zum Ende des Fiskaljahres (31. März) in Japan anhalten. Der Toshin-Indikator zeigt, dass japanische Anleger seit Anfang Februar ihr Kapital aus dem Ausland zurückholen. In den letzten Wochen wurde ein Nettoverkauf von ausländischen Anleihen und Aktien verbucht, wobei die Mittel aus Anleiheverkäufen bei der Rückführung von Vermögen dominierten (Abbildung 3).

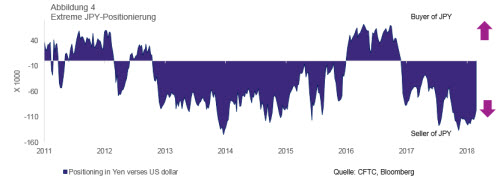

Die Positionierung auf den Yen (gegenüber dem US-Dollar) ist zwar nach wie vor überzogen und extrem hoch (Abbildung 4), in den letzten Wochen ist sie jedoch zurückgegangen, was dem Yen zugutekommt. Jede zusätzliche Auflösung von Positionen könnte als Katalysator für die Aufwertung des Yen wirken.

Unter dem Strich stimmen die Fundamentaldaten, Bewertungen und technischen Analysen mit Blick auf die Aussichten für den Yen optimistisch.

Es gibt durchaus Parallelen zwischen den Treibern für den Euro 2017 und der aktuellen Performance des Yen. Damals verzeichnete die Einheitswährung nach der Frankreichwahl gegenüber dem US-Dollar eine Rally, die von soliden Wirtschaftsdaten, der Auflösung von Short-Positionen und einem Kurswechsel der EZB in Richtung Normalisierung geschürt wurde. Nun sehen wir ähnliche Faktoren, die für den Yen sprechen. Wir gehen also davon aus, dass die der Yen 2018 weiter aufwerten wird.

Gareth Gettinby & Sandra Holdsworth

Diesen Beitrag teilen: