ETF Securities: Währungsausblick 2017

Welche Währungen werden sich wie entwickeln? Martin Arnold, Director FX & Macro Strategist bei ETF Securities gibt eine aktuelle Einschätzung der Marktlage zu den wichtigsten Währungen der Welt.

03.05.2017 | 08:00 Uhr

Überblick

Das Pfund Sterling ist nach wie vor die am stärksten unterbewertete Währung der G10-Staaten. Die Anleger sind so pessimistisch positioniert wie noch nie. Da Short-Positionen schnell aufgelöst werden, könnte das Pfund Sterling eine Aufwertung erfahren.

Der japanische Yen dürfte sich abschwächen, denn die Spekulationen rund um die Drosselung der quantitativen und qualitativen Lockerung der Bank of Japan (BOJ) lassen nach. Zudem verlagern die Anleger ihre Renditesuche ins Ausland.

Aufgrund der gemäßigten Rhetorik der US-Notenbank und niedrigeren Realzinsen wird der US-Dollar nach wie vor schwach bleiben. Der Euro wird davon profitieren, wenn die EZB ihre quantitative Lockerung einstellt.

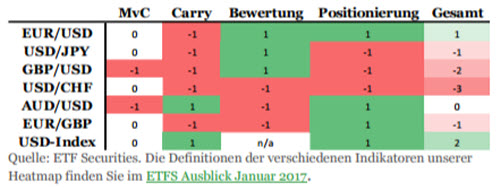

Heatmap für Währungen

Der Devisenmarkt war von einer taktischen Positionierung geprägt. Ausschlaggebend hierfür war die politische Unsicherheit in den USA und Europa, die in den vergangenen Monaten immer wieder auf- und abebbte. Wir gehen davon aus, dass die Unsicherheit nachlassen wird und damit auch die Volatilität leicht zurückgeht. In einem günstigeren Umfeld dürften die strategischen Trends erneut von den Fundamentaldaten angetrieben werden – wobei der Fokus insbesondere auf der Politik der Zentralbanken liegt.

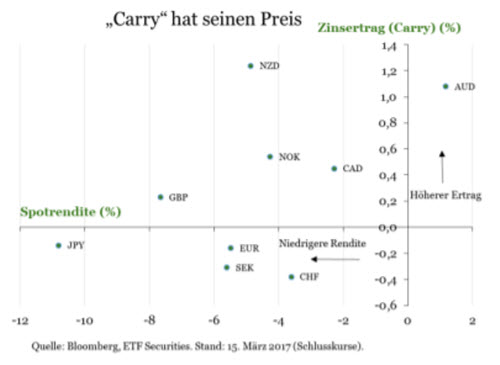

Der „Carry“ hat seinen Preis

In „Taper Tantrum 2.0?“ gingen wir der Frage nach, was in den großen Volkswirtschaften für ein „Tapering“ spricht. Wir sind jedoch der Ansicht, dass immer mehr Gründe für eine breit angelegte geldpolitische Straffung sprechen. Anleger sollten sich jedoch nicht zu früh über ein Comeback von Carry-Trades freuen. Unseres Erachtens hat das Niedrigzinsumfeld nicht dazu geführt, dass sich Carry-Trades in den G10-Staaten als Währungsstrategie etabliert haben. Darüber hinaus gibt es nach wie vor hohe Währungsschwankungen, weshalb Carry-Trades kein überzeugendes Risiko-/Rendite-Profil bieten – denn der „Carry“ hat seinen Preis.

Von nur fünf Währungen mit positivem Carry hat lediglich der australische Dollar in den vergangenen sechs Monaten eine positive Gesamtrendite erzielt. Der japanische Yen dürfte jedoch nach wie vor als Finanzierungswährung dienen, denn wir gehen davon aus, dass die Bank of Japan ihr Programm der quantitativen und qualitativen Lockerung im Jahr 2017 expansiv fortsetzen wird. Entsprechend sind wir der Ansicht, dass die laufenden Anreize der japanischen Zentralbank dafür sorgen werden, dass die Renditen niedrig bleiben und inländische Gelder auf der Jagd nach Rendite gezwungenermaßen ins Ausland fließen. Diese Kapitalabflüsse werden den japanischen Yen letztendlich nach unten treiben – aber erst nach einer gewissen Aufwertung im zweiten und dritten Quartal 2017.

Den vollständigen Artikel zum Währungsausblick können Sie hier abrufen.

Diesen Beitrag teilen: