Columbia Threadneedle: Bye bye Goldilocks?

Welche politischen und geldpolitischen Ereignisse können die Marktstimmung künftig beeinflussen? Diese frühzeitig zu identifizieren ist unsere Aufgabe: indem wir Nebensächliches herausfiltern und bestimmen, welche Ereignisse oder Themen von wesentlicher Bedeutung für die Märkte sein könnten.

23.10.2017 | 13:22 Uhr

Gerade im aktuellen, im Englischen häufig als „Goldilocks Economy“ umschriebenen Umfeld eines soliden Wachstums mit mäßigem Inflationsdruck ist das wichtig. Die Weltwirtschaft ist derzeit weder so heiß, dass eine aggressive geldpolitische Straffung gerechtfertigt wäre, noch so kalt, dass Rezessionsängste aufkommen könnten. Die entscheidende Frage lautet: Was könnte dieses Bild ins Wanken bringen?

Wir gehen bis auf weiteres davon aus, dass dieses Umfeld intakt bleibt. Das stärkere nominale Wachstum spiegelt sich in den Gewinnerwartungen der Unternehmen wider. Diese scheinen dem Abwärtssog der letzten Jahre entkommen zu sein und sind jetzt wieder stabil oder steigen sogar. Die Aktienbewertungen sind ausgereizt, werden jedoch durch die Wachstumsaussichten und einen positiven Gewinnzyklus gestützt.

Die kontinentaleuropäischen und britischen Anleihenmärkte preisen inzwischen keine Disinflation mehr ein. Zumindest in Europa und den USA scheinen die Kreditspreads das zugrunde liegende Ausfallrisiko der Unternehmen angemessen zu entschädigen. Dafür nehmen Aktivitäten wie Fusionen und Übernahmen zu, die in der Regel abträglich für Anleihen sind. Dadurch haben sich die Aussichten für Unternehmensanleihen vielleicht eher etwas eingetrübt.

Was also könnte die weiteren Aussichten verhageln? Die wichtigsten geldpolitischen Fragen betreffen die Entwicklung des neutralen Zinses, die quantitative Straffung in den USA, das Zinsniveau im Euroraum und die Rückführung des Anleihenkaufprogramms der EZB. Auf politischer Ebene wären zu nennen: ein Handelskrieg mit China, der Nordkorea-Konflikt, die Neuverhandlung des Nordamerikanischen Freihandelsabkommens (NAFTA), die künftige Verfassung der Volkswirtschaften im Nahen Osten sowie die Nachhaltigkeit der Geld- und Finanzpolitik im Nahen Osten.

Auch Chinas „unmögliche Dreifaltigkeit“ bzw. Trilemma haben wir unter die Lupe genommen. Gemäß dem wirtschaftlichen Konzept des Trilemmas können in einem Land nur zwei der folgenden drei Zustände gleichzeitig herrschen: feste Wechselkurse, freier Kapitalverkehr und eine eigenständige Geldpolitik. China hat in den letzten Jahren gewissermaßen alle drei politischen Ziele gleichzeitig verfolgt. Sollte das Land diesen Kurs weiterverfolgen, fürchten wir eine ungeordnete Auflösung dieses Trilemmas mit entsprechenden Folgen für die Märkte. Beispielsweise könnten sich Chinas Devisenreserven nahezu halbieren, falls bis 2020-22 auch nur 2% der Vermögenswerte der Banken aus China abfließen sollten.

Dafür, dass dieses Trilemma in China in den nächsten fünf Jahren im Vordergrund stehen wird, spricht viel. Wir halten dies jedoch nicht für ein kurzfristiges Risiko. Vorerst hat sich das Wachstum in China auf einem niedrigeren, nachhaltigeren Niveau eingependelt. Wie in anderen Ländern auch würde eine höhere wirtschaftliche Leistungsfähigkeit zudem eine Anhebung der Produktivitätsgrenze ermöglichen, was negative finanzielle Folgen verhindern könnte.

An der Währungsfront haben wir unsere strategische Einschätzung des US-Dollars von „neutral“ auf „negativ“ herabgestuft, die des britischen Pfundes dagegen von „abgeneigt“ auf „neutral“ hochgestuft. Somit ist der Euro unsere bevorzugte Währung. Beide Umstufungen sind den Entwicklungen an den Zinsmärkten, vor allem bei den kurzfristigen Zinsen, sowie der gestiegenen Risikobereitschaft geschuldet.

Daneben haben wir uns viel mit Japan befasst. Seit März 2013 gehören japanische Aktien zu unseren bevorzugten Anlagen: In diesem Zeitraum hat die Anlageklasse hohe absolute und relative Renditen geliefert. Allerdings ist diese Rechnung aus den „falschen“ Gründen aufgegangen, denn in diesem Zeitraum haben sich japanische Aktien eher verbilligt als dass eine Neubewertung gegenüber der restlichen Welt erfolgt wäre. Im Vorfeld der herannahenden vorgezogenen Neuwahlen herrscht zunehmende politische Ungewissheit, gleichzeitig drohen ernsthafte Folgen für japanische Aktien, falls das „Abenomics“-Programm gekippt werden sollte. Die Region muss daher genau im Auge behalten werden. Unser Ausblick für Japan ist weiterhin positiv. Die Unternehmen verbessern ihre Corporate Governance und verfügen über die nötigen Mittel, um ihre Aktionäre mit höheren Renditen zu erfreuen. Aktuell sieht alles danach aus, dass die Liberaldemokratische Partei die bevorstehenden Wahlen gewinnen wird, wenn auch vielleicht mit einer knapperen Mehrheit. Gleichwohl dürfte Abes Popularität 2018 wieder in den Fokus rücken. Außerdem gehen wir davon aus, dass BoJ-Gouverneur Kuroda seinen Posten behalten und somit für Kontinuität sorgen wird, auch wenn die Fiskalpolitik künftig restriktiver ausfallen dürfte.

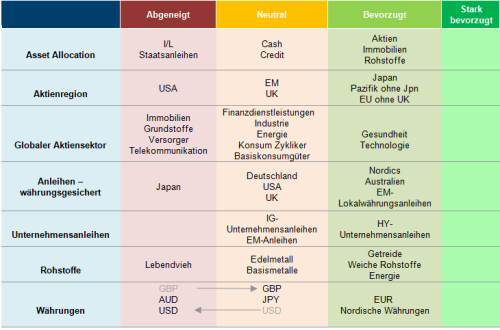

Überblick über die Asset Allocation

Portfolioausrichtung: Threadneedle (Lux) Global Multi-Asset Income Fund

Im August haben wir eine neue (teilweise währungsgesicherte) Position in auf Landeswährung lautenden mexikanischen Staatsanleihen aufgenommen, die Ende des Monats 3,6% des NAV ausmachte. Das Gesamtengagement in Hochzinsanleihen wurde von 41,2% auf 39,0% des NAV reduziert, während sich die Allokation in Aktien von 54,6% auf 53,3% des NAV verringerte. Der Liquiditätsbestand erhöhte sich geringfügig, lag jedoch weiterhin bei etwa 4,2%.

Am Sekundärmarkt für Hochzinsanleihen haben wir unsere Positionen in Telecom Italia und der Hotelgruppe Accor aufgestockt. Dagegen haben wir Anglo American vollständig veräußert, nachdem der Bergbaukonzern von S&P auf BBB- heraufgestuft wurde, sodass er per September aus dem Index für Hochzinsanleihen ausscheidet.

Im Aktienbereich haben wir zwei im Juli aufgenommene Positionen – Coca-Cola und Axel Springer – aufgestockt. Wie wir bereits im vergangenen Monat dargelegt haben, dürfte Coca-Cola in den USA von einer stärkeren Wert- statt Volumenorientierung sowie einer Neuausrichtung des Abfüllgeschäfts in diesem Markt profitieren. Das Verlagshaus Axel Springer ist unserer Ansicht nach weiterhin gut aufgestellt, um ein nachhaltig zweistelliges Umsatzwachstum zu erzielen, da es neben dem traditionellen Printgeschäft zunehmend neue Geschäftsfelder auslotet. So sollte das Unternehmen von seiner vor kurzem gefestigten Positionierung am französischen Immobilienmarkt profitieren.

Des Weiteren haben wir die Gelegenheit genutzt, die als besonders aussichtsreich erachteten Positionen in Merck und Pacific Gas & Electric Company aufzustocken. Diese Aufstockungen wurden durch die Erlöse aus dem Verkauf von Pegatron und ProSiebenSat.1 Media finanziert. Unser Vertrauen in ProSiebenSat.1 Media war durch die sinkenden Erwartungen an den deutschen Fernsehwerbemarkt geschwunden, während sich Pegatron im bisherigen Jahresverlauf äußerst stark entwickelt hatte. Dadurch kamen wir zu dem Schluss, dass sich anderswo Chancen mit größerem Aufwärtspotenzial bieten.

Diesen Beitrag teilen: