Schroders: Unternehmensanleihen - Antworten auf acht Fragen

Wir schauen uns an, was Unternehmensanleihen sind und was für oder gegen ihre Aufnahme in ein gemischtes Portfolio spricht.

19.02.2018 | 15:00 Uhr

Anleger stehen stets vor der Frage, in welche Vermögenswerte sie investieren sollten, seien es Aktien, Anleihen oder Immobilien.

Oft lautet die Antwort, dass sich die Ziele der Anleger mit einer Mischung der Anlageformen erreichen lassen, denn unterschiedliche Anlagen können zu unterschiedlichen Zeiten besser abschneiden.

Beispielsweise könnte es sein, dass sich in einer bestimmten Zeitspanne Aktien schwächer entwickeln, während Staats- oder Unternehmensanleihen besser laufen. Das wird als sinnvolle Diversifikation betrachtet.

In diesem Sinne stellen wir eine der Anlageklassen, mit denen man ein Aktienportfolio diversifizieren kann, näher vor – Unternehmensanleihen.

Was ist eine Unternehmensanleihe?

Eine Unternehmensanleihe ist eine Schuldverschreibung von Unternehmen. Wenn sich ein Unternehmen Geld leihen möchte, kann es eine Bank um einen Kredit bitten oder eine Anleihe emittieren, die Anleger kaufen können. In der Finanzbranche werden solche Anlagen manchmal auch als (bankenunabhängige) „Kredite“ bezeichnet.

Warum sollte ein Unternehmen eine Anleihe emittieren, statt sich Geld von einer Bank zu leihen?

Unternehmen müssen auf das Geld, das sie sich leihen, Zinsen zahlen. Wenn sie glauben, dass sie das Geld zu besseren Konditionen von Anlegern leihen können, werden sie eine Anleihe emittieren.

Was erhalte ich als Gegenleistung für Anlagen in Unternehmensanleihen?

Sie erhalten während der Laufzeit der Anleihe regelmäßig, in der Regel ein- oder zweimal jährlich, eine Zinszahlung, die auch als Kupon bezeichnet wird. Am Ende der im Voraus vereinbarten Anleihelaufzeit sollte das Unternehmen Ihnen Ihr Geld zurückzahlen.

Wie viel Zinsen erhalte ich aus einer Anleihe?

Der Zinssatz wird anhand mehrerer Faktoren festgelegt.

Die Laufzeit der Anleihe spielt hier eine wichtige Rolle. Im Allgemeinen ist der Zinssatz umso höher, je länger die Laufzeit ist, um die Anleger dafür zu entlohnen, dass sie für längere Zeit auf ihr Geld verzichten.

Auch die Qualität des Unternehmens hat Auswirkungen auf den Zinssatz. Wenn das Risiko, dass ein Unternehmen ausfällt (d. h. die Anleihe nicht zurückzahlen kann), höher ist, erwarten Anleger höhere Zinszahlungen.

Das erklärt auch, warum manche Staatsanleihen so niedrige Zinsen zahlen: weil die Anleger glauben, dass ein Staat ihnen ihr Geld mit höherer Wahrscheinlichkeit zurückzahlt als ein Unternehmen.

Um den Anlegern zu helfen, das Zahlungsausfallrisiko eines Unternehmens abzuschätzen, bewerten Ratingagenturen wie Moody’s, Fitch und Standard and Poor’s die Qualität der Anleihe. Beispielsweise erteilt Standard and Poor‘s gemäß einer eigenen Skala einer Anleihe ein Rating zwischen „AAA“ (höchster Standard – geringste Ausfallwahrscheinlichkeit) und „D“ (Ramschanleihe – höhere Ausfallwahrscheinlichkeit).

Anleihen, die höhere Zinsen zahlen – und die Fonds, die in sie investieren –, sind als Hochzinsanleihen bzw. Hochzinsfonds bekannt.

Erhalte ich als Anleiheinhaber weitere Vorteile?

Als Gläubiger des Unternehmens haben Anleiheinhaber den großen Vorteil, dass sie im Konkursfall vor anderen Investoren ihr Geld zurückerhalten.

Aktionäre etwa sind Eigentümer und nicht Gläubiger, und werden mit als Letzte ausbezahlt. Tatsächlich erhalten Aktionäre im Konkursfall selten irgendetwas.

Sollte ich also Unternehmensanleihen kaufen und nicht Aktien?

Wie immer bei Anlagen muss man Renditeerwartung und Risiko gegeneinander abwägen. Aktien haben über sehr lange Zeiträume in der Regel höhere Renditen erzielt als Unternehmensanleihen, sind aber normalerweise mit einem höheren Risiko verbunden.

In jüngerer Zeit haben sich diese zwei Anlageklassen nicht mehr so unterschiedlich entwickelt.

Seit dem Jahr 2000 haben Aktien weltweit eine Gesamtrendite (die Dividenden-/Zinszahlungen und Kapitalgewinne umfasst) von 6,5 % p. a. erzielt, gegenüber 5,4 % p. a. für globale Unternehmensanleihen. Diese Angaben basieren auf dem globalen BofA Merrill Lynch Index für Unternehmensanleihen und dem Aktienindex MSCI World. Wie immer ist zu beachten, dass die vergangene Wertentwicklung kein Hinweis auf die künftige Wertentwicklung ist und sich möglicherweise nicht wiederholen lässt.

Was spricht also dafür, Anlagen in Unternehmensanleihen statt in Aktien in Betracht zu ziehen?

Ein Argument ist, dass Anleihen in der Regel eine stetigere Wertentwicklung bieten, weil ihre Zinszahlungen oft fix sind und einen großen Teil der Gesamtrendite der Anleihe ausmachen. Die höheren langfristigen Gewinne von Aktien in den vergangenen 17 Jahren verdecken ihre schwankende (volatile) Wertentwicklung.

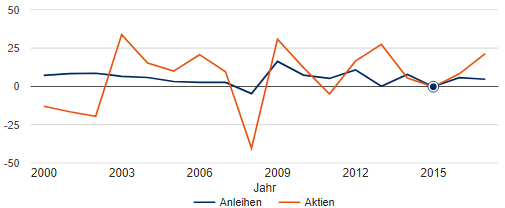

Wie die unten stehende Grafik zeigt, waren Aktienanleger mit guten Nerven in den vergangenen zwei Jahrzehnten klar im Vorteil.

Beispielsweise hatten Aktien im Jahr 2008, auf dem Höhepunkt der globalen Finanzkrise, 40,3 % ihres Wertes von 2007 eingebüßt, da die Anleger aus Angst vor einem Wirtschaftskollaps ihre Bestände verkauften. Ein Jahr später, nachdem sich diese Ängste gelegt hatten, lagen die Aktienkurse wieder 30,8 % höher. In den gleichen Zeiträumen verzeichneten Unternehmensanleihen ein Minus von nur 4,7 % und anschließend ein Plus von 16,3 %.

Im vergangenen Jahrzehnt erzielten britische und US-amerikanische Unternehmensanleihen reale (d. h. inflationsbereinigte) Renditen von 2,5 % bzw. 4,2 % per annum, gegenüber 2,3 % und 4,9 % für britische bzw. US-amerikanische Aktien.

Ein Grund dafür, Anleihen neben Aktien zu halten, ist die Streuung oder Diversifikation. Manchmal fallen die Aktienkurse, wenn die Anleihekurse an einem Markt steigen, und umgekehrt. Das lässt sich nie garantieren, aber man kann mit Fug und Recht behaupten, dass die relative Stabilität von Unternehmensanleihen helfen könnte, ein ausgewogenes Portfolio zu erstellen und in den Jahren mit volatileren Märkten eine stetigere Wertentwicklung zu erzielen.

Unternehmensanleihen und globale Aktien im Vergleich

Jährliche Wertentwicklung in %

(Quelle: Schroders. Daten per 8. Dezember 2017; Thomson Reuters Datastream und Bloomberg. Unternehmensanleihen: BofAML Global Corporate Index. Aktien: MSCI World Index (Lokalwährung). Alle Indizes sind auf Basis der Gesamtrendite (einschließlich Dividenden-/Zinszahlungen und Kapitalgewinnen) bewertet. Diese Informationen sind nicht als Beratung zu verstehen. Die Wertentwicklung der Vergangenheit ist kein Hinweis für die Wertentwicklung in der Zukunft und lässt sich möglicherweise nicht wiederholen. Es besteht keinerlei Garantie hinsichtlich des Ausmaßes zukünftiger Marktentwicklungen.)

Die hierin geäußerten Ansichten und Meinungen stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar. Der Beitrag wurde am 15.02.18 auch auf schroders.com veröffentlicht.

Diesen Beitrag teilen: