WisdomTree: So senken Sie Ihr BTP-Risiko vor den Wahlen in Italien

Die Wahlen in Italien könnten für Turbulenzen sorgen. Wie aber schützt man seine Investition in italienische Anleihen am besten - ist die taktischen Allokation in Leveraged Short ETPs eine Option?

30.01.2018 | 13:47 Uhr

Die anstehenden Wahlen in Italien, die für den 4. März 2018 angesetzt sind, könnten für italienische Staatsanleihen, BTPs, erneut ein riskantes Umfeld schaffen. Obwohl sie nicht in gleichem Maße Erinnerungen an das Referendum 2016 wachrufen, das bedeutende konstitutionelle Fragen und Probleme ans Licht brachte, sorgen die Wahlen sicherlich für eine gewisse Unsicherheit, auf die Investoren wohlweislich vorbereitet sein sollten. In der Vergangenheit haben sich BTP-Renditen gegenüber politischen Risiken als empfindlich erwiesen, und im Vorfeld des Referendums 2016 stiegen die Renditen dramatisch von 1 % auf 2 % an.

Im Rahmen der letzten Aufwärtsbewegung im Dezember 2017 vor der Auflösung des italienischen Parlaments stieg die Rendite für den BTP mit 10-jähriger Laufzeit von 1,39 % auf 1,77 % – eine moderate Veränderung von 0,38 %. Obwohl es unwahrscheinlich ist, dass diese Wahlen im selben Maße zu Veränderungen führen werden, wie dies vor dem Referendum 2016 erwartet worden war, könnten sie trotzdem für Turbulenzen sorgen. Die Risiken sind vielfältig: Es könnte gar keinen Gewinner geben, die gegen das Establishment gerichtete Fünf-Sterne-Bewegung könnte siegen oder das Ergebnis könnte zu einer Koalition zwischen Forza Italia und der Liga Nord oder anderen Mitte-Rechts-Parteien führen.

Chart 1: Aktueller Anstieg der BTP-Renditen

Quelle: Bloomberg

Im Vorfeld der Wahlen glauben wir, dass umsichtige Investoren am Schutz ihres BTP-Engagements mithilfe einer taktischen Allokation in Leveraged Short ETPs interessiert sein könnten. Neben der Senkung politischer Risiken liegt der Fokus außerdem verstärkt auf den mit steigenden Zinsen in Europa verbundenen Risiken, da die EZB das aktuell freundliche Umfeld der quantitativen Lockerung zurückfährt.

Absicherung vor dem Referendum 2016

Um die Wirksamkeit von Leveraged Short ETPs als Absicherungsinstrument zu prüfen, haben wir denZeitraum 3. Oktober bis 6. Dezember 2016 vor dem italienischen Referendum 2016 als Untersuchungszeitraum gewählt. Wir haben den FTSE MTS Ex-Bank of Italy BTP Index als Benchmark zur Repräsentation typischer breiter BTP-Portfolios selektiert. Im obigen Zeitraum verzeichnete der Index einen Rückgang von 4,9 %, er konnte sich jedoch nach den Wahlergebnissen am 6. Dezember 2016 bei einem Minus von 4 % erholen.

Investoren, die eine Absicherung ihrer Portfolios anstreben, möchten damit nicht nur den Kapitalwert der entsprechenden Anlagen schützen, auch die Kontrolle der Volatilität des gesamten Portfolios spielt eine Rolle. Da für diese Investoren Strategien mit Futures, Optionen oder Swapsnicht in Frage kommen, könnten ETPs ihnen eine operational effiziente und kostengünstige Absicherung bieten.

Im Gegensatz zu Derivaten, deren Verwaltung in Bezug auf Margin, Gesamtrisiko und Engagementmanagement komplex sein kann, ermöglichen ETPs Long-only-Investoren das Halteneiner Short-Position. Da ETPs an der Börse gelistet und gehandelt werden, profitieren sie von derVerfügbarkeit mehrerer Liquiditätsgeber sowie vollständiger Transparenz bei der Preisgestaltung, der Gesamtkostenquote und den Swap-Kosten. Es ist wichtig, dass sich Investoren über die technischen Aspekte von Short und Leveraged ETPs, wie aufgezinste Renditen, eine tägliche Anpassung und die Überbesicherung des Swaps, umfassend informieren.

Mit einem 3x Short ETP Risiken senken

Ein wichtiger Aspekt beim Einsatz eines 3x Short ETP ist, dass ein Investor, der einen BTP-Bestand im Wert von 100 Millionen Euro hält, nur eine Allokation von 33,3 Millionen Euro in ETP benötigt, um ein Portfolio vollständig abzusichern. Im Vergleich zu 1x oder 2x Short-Engagements handelt es sich hierbei um ein äußerst kapitaleffizientes Vorgehen. In dem Absicherungsbeispiel unten wird das Portfolio von Anfang an zu 100 % abgesichert. Da sich der Wert des zugrundeliegenden Portfolios und des Short BTP-Engagements mit der Zeit ändert, wird sich auch das Absicherungsverhältnis ändern und von 100 % abweichen. Um eine ausreichend abgesicherte Position beizubehalten, haben wir Grenzen von +/- 5 % als Neugewichtungsschwelle festgelegt.

Die Vorteile für das Portfolio aus dem Einsatz eines 3x Short ETP als Absicherung lassen sich anhand einer deutlichen Senkung des Risikos im Vergleich zu einem nicht abgesicherten Portfoliodemonstrieren, da die annualisierte Volatilität von 5,5 % auf 1,8 % sinkt. Das Renditeprofil des abgesicherten Portfolios ändert sich ebenfalls beträchtlich. Das nicht abgesicherte Portfolio fiel überden Zeitraum hinweg um 4,0 %, wobei der maximale Drawdown -4,9 % betrug. Das voll abgesichertePortfolio stieg mit Neugewichtung um 1 % und ohne Neugewichtung um 1,2 %. Die Kosten der Absicherung und die Beibehaltung einer neugewichteten Absicherung wurde auf 8,55 Basispunktegeschätzt, was die fünf Transaktionen zur Neugewichtung des Absicherungsverhältnisses widerspiegelt.

Höhere Kapitaleffizienz

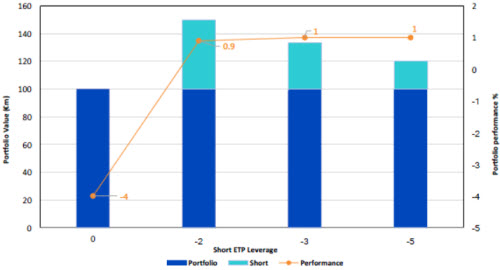

Auf Portfolioebene können Investoren Short ETPs mit höheren Hebeln einsetzen und dadurch eine höhere Kapitaleffizienz erreichen, ohne die Gesamtvolatilität oder das Gesamtrisiko zu beeinträchtigen. Für dasselbe Portfolio mit dem FTSE MTS Ex-Bank of Italy BTP Index als Benchmark und einem -2x ETP ist eine Position von 50 Millionen Euro erforderlich, um das Portfolio voll abzusichern. Wie unser Beispiel zeigt, senkt ein -3x ETP diesen Betrag auf 33 Millionen Euro,während er mit einem -5x ETP noch weiter auf nur 20 Millionen Euro gesenkt werden kann und dabei eine gleichwertige Absicherung liefert, die jedoch noch kapitaleffizienter ist. Wie das Beispieldes 3x Short ETP zeigt, führt der Einsatz eines höheren Hebels auf Portfolioebene nicht zu einem höheren Gesamtrisiko.

Chart 3: Kapitaleffizienz und Performance des Portfolios

Quelle: WisdomTree

Zusammenfassung

Short Fixed Income ETPs könnten für das Management von Fixed-Income-Portfolios bei Ereignisrisiken wie den anstehenden Wahlen in Italien ideal geeignet sein. Im Fall von BTPs und den bevorstehenden italienischen Wahlen kann die Absicherung von Portfolios mit Short BTP ETPs sowohl kapitaleffizient als auch hinsichtlich der gesamten Risiko- und Renditeeigenschaften vorteilhaft sein. Wenn die EZB beginnt, ihr aktuelles QE-Programm zurückzufahren, könnten alle Staatsschulden im Euro-Raum mit höheren Zinsen belegt sein und somit nicht nur für BTPs, sondern auch für deutsche Bundesanleihen Möglichkeiten für eine Absicherung schaffen.

Diesen Beitrag teilen: