Janus Henderson: Attraktive Staatsanleihemärkte

Janus Henderson hat dem Kernthema „Divergenz in Wirtschaft und Geldpolitik“ ein stärkeres Gewicht in seinen Portfolios gegeben.Jenna Barnard, Co-Head of Strategic Fixed Income bei Janus Henderson Investors, erläutert die Gründe.

04.04.2018 | 10:10 Uhr

Mit dem zeitgleichen Ausverkauf an den weltweiten Staatsanleihemärkten im Januar bot sich uns die Gelegenheit, dem Kernthema „Divergenz in Wirtschaft und Geldpolitik“ ein stärkeres Gewicht in unseren Portfolios zu geben. Konkret erhöhten wir ab Anfang Februar die Duration in unseren strategischen Rentenportfolios über zehnjährige Staatsanleihen aus drei etablierten Volkswirtschaften: Australien, Kanada und Schweden. Im Folgenden erläutern wir unsere Beweggründe für diese Positionierung und wie sie sich weiterentwickeln könnte.

Im Privatsektor wächst der Schuldenberg: klassisches spätzyklisches Verhalten

So unterschiedlich die Volkswirtschaften der Länder Australien, Kanada und Schweden auch sein mögen, ein Merkmal verbindet sie: ihre Abkopplung von dem in den letzten Jahren beobachteten Trend zum Schuldenabbau der privaten Haushalte in den am meisten entwickelten Volkswirtschaften. Die Folge ist ein sichtbar gewachsener Schuldenberg des privaten Sektors in diesen drei Ländern, wie Grafik 1 zeigt. Bereits vor einiger Zeit weckte das unser Interesse, deutet es doch darauf hin, dass sich die genannten Volkswirtschaften in einer späten Phase ihres Konjunkturzyklus befinden. Das macht sie strukturell anfälliger, wenn die Zinsen steigen.

Grafik 1: Anteil der Privatkredite am Bruttoinlandsprodukt (BIP) in Prozent

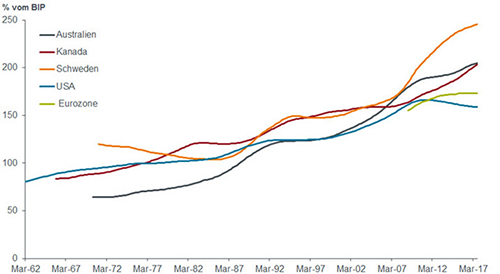

Quelle: Bank für Internationalen Zahlungsausgleich (BIZ), Janus Henderson Investors, Quartalszahlen von März 1962 bis September 2017.

Den Anstoß für dieses Thema gaben die Arbeiten des Ökonomen Steve Keen, verbunden mit denen von Richard Koo in Japan zur übermäßigen Verschuldung des Privatsektors und wie diese konjunkturelle Auf- und Abschwünge begünstigt. Befeuert vom explosionsartigen Wachstum ihrer jeweiligen Bankensysteme, erreichten die Immobilienzyklen in diesen Ländern 2017 offenbar zeitgleich ihren Höhepunkt. In allen drei war das Schicksal des Immobilienmarktes zu einer Frage der politischen und finanziellen Stabilität geworden, auf die die Politik mit wenig zielgerichteten Maßnahmen antwortete. Etwa mit schärferer Regulierung der Hypothekenvergabe und zusätzlichen Immobiliensteuern, um dem Boom den Wind aus den Segeln zu nehmen beziehungsweise ihm Einhalt zu gebieten.

Weitere Anzeichen für Marktübertreibung kommen laut Absolute Strategy Research aus den Bankensystemen dieser Länder. In Australien, Kanada und Schweden ist der Bankensektor auf 20 Prozent des Gesamtmarktes angeschwollen gemessen an der Marktkapitalisierung. Dies ist ein Warnsignal, das wir aus anderen Immobilienblasen kennen (siehe Grafik 2).

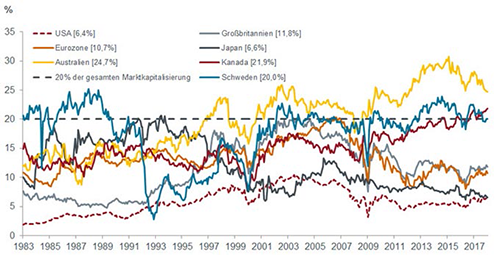

Grafik 2: Anteil börsennotierter Banken am gesamten lokalen Markt

Quelle: Absolute Strategy Research (ASR Ltd), Thomson Reuters Datastream. Stand: 25. Januar 2018

Natürlich ist es immer heikel, die Dauer mehrjähriger Zyklen und/oder langfristiger Themen bestimmen zu wollen. Aber die Staatsanleihemärkte in Australien, Kanada und Schweden waren nicht nur wegen ihrer Immobilienpreiskorrektur attraktiv. Interessant machten sie auch drei andere Faktoren:

Offenbar stand außer Frage, dass diese Drei als Erste frühzeitig und überproportional von einem globalen Anstieg der Anleiherenditen und Zinsen (und damit der Hypothekenzinsen) in Mitleidenschaft gezogen würden;

Risiken für die Finanzstabilität veranlassten ihre Regulierer und Zentralbanken, zu makroprudentiellen Instrumenten wie die Steuerung der Hypothekenvergabe zu greifen, um den Trend zu verlangsamen und die Zinsen weniger stark anheben zu müssen; und

In diesen Volkswirtschaften ist die Inflation niedrig, und ihre Regierungen beteiligen sich nicht an spätzyklischen fiskalischen Stimulusmaßnahmen nach dem Vorbild der USA.

Zuerst in Australien, ...

Australien war unter den drei Ländern das naheliegendste für eine Verlängerung der Duration, womit wir Ende 2016 begannen. Seine Volkswirtschaft leidet seit Längerem unter einer Inflation unter dem Zielwert und auf der Stelle tretenden Löhnen. Zudem scheint vom zuletzt vielbeschworenen synchronen Wachstum der Weltwirtschaft im letzten Jahr nur wenig in Australien angekommen zu sein. Das kurze Ende der Renditekurve präsentiert sich erstaunlich stabil, weshalb wir an der Duration von bis zu vier Jahren bei Staatsanleihen festhalten. Bestärkt fühlten wir uns darin im Februar durch die Rede des Zentralbank-Gouverneurs, dem offenbar sehr daran gelegen war, die Unterschiede zwischen der australischen und amerikanischen Volkswirtschaft hervorzuheben. Wohl als Begründung dafür, dass Australiens Währungshüter nicht blind den Vorgaben der US-Notenbank folgen und die Zinszügel anziehen würden. Wir verstärkten daher im Februar das Engagement des Portfolios im zehnjährigen Laufzeitbereich.

… dann in Kanada …

Mit Blick auf Kanada erschienen uns die Zinserwartungen des Marktes übertrieben, der weitere Zinserhöhungen in Höhe von 100 Basispunkten (Bp) einpreiste zusätzlich zu den in den letzten sechs Monaten erfolgten 75 Bp. Aus unserer Sicht war die Straffung der Finanzierungsbedingungen bereits in vollem Gange, und zwar über eine stärkere Währung, höhere Anleiherenditen und damit Hypothekenzinsen sowie die am 1. Januar in Kraft getretene neue Hypothekenregulierung.

… und zu guter Letzt in Schweden, der kleinsten der drei Volkswirtschaften

Das skandinavische Land hat mit denselben strukturellen Problemen wie hoher Verschuldung der Haushalte und einem ungezügelten Immobilienmarkt zu kämpfen. Hinzu kommen die beharrlich unter dem Zielwert liegende Inflation und kaum Lohnzuwächse. Die Renditekurve des Landes ist vergleichsweise steil, und der globale Ausverkauf an den Staatsanleihemärkten katapultierte schwedische Anleihen zurück ans obere Ende der seit 2015 etablierten Renditebandbreite. In Pfund Sterling oder US-Dollar abgesichert, bot sich uns daher wegen des Zinsunterschieds eine attraktivere Rendite.

Durationsmanagement: mehr Emotionen als harte Fakten

Schon in der Vergangenheit haben wir darauf hingewiesen, dass sich Chancen rund um das Durationsmanagement für Bond-Anleger häufig durch die Anlegerstimmung (Inflations- oder Deflationshysterie) und nur sehr selten durch einen tatsächlichen Paradigmenwechsel bei Inflation oder Wachstum ergeben.

In dem jüngsten Hochschnellen der Staatsanleiherenditen, befeuert durch die USA, sahen wir ein solches Phänomen in einem klassischen spätzyklischen Umfeld. Nachdem wir in der ersten Januarwoche damit begonnen hatten, die Duration über US-Zins-Futures (10 und 30 Jahre) zu reduzieren, gingen wir Anfang Februar dazu über, die Gesamtduration der Portfolios zu verlängern.

Den zu erwartenden Anstieg der Kerninflation in den USA sehen wir als spätzyklisches Phänomen, nicht als strukturelle Entwicklung. Zudem sind in anderen Volkswirtschaften bislang keine diesbezüglichen Anzeichen zu erkennen. Hinzu kommt, dass beim synchronen Wachstum der Weltwirtschaft der Zenit überschritten ist, denn Leitindikatoren wie die Geldmengenaggregate lassen auf eine kräftige Wachstumsabkühlung in diesem Jahr schließen.

Meine Ausführungen schließe ich mit einer Grafik unseres Chefökonomen Simon Ward zur Entwicklung der realen Geldmenge M1 in den drei diskutierten Volkswirtschaften. Aus ihr geht der deutliche Rückgang der eng gefassten Geldmenge M1 in Kanada und Australien hervor. Dies sehen wir als weitere Bestätigung unseres Themas „Divergenz in Wirtschaft und Geldpolitik“. Wie bei allen unseren Themen werden wir auch bei diesem die Entwicklungen sehr genau beobachten und bei der Suche nach Anlagechancen für unsere Anleger an unserem pragmatischen Ansatz festhalten.

Diesen Beitrag teilen: