WisdomTree: Rally bei europäischen Small-Caps

Für Anleger, die den nächsten großen Wendepunkt am europäischen Aktienmarkt antizipieren wollen, stellt sich die Frage, was sie vom europäischen Small-Cap-Segment erwarten können, einem der stärksten Performer überhaupt in den westlichen Aktienmärkten seit Jahresbeginn.

10.11.2017 | 11:00 Uhr

Europäische Aktien haben sich seit Jahresbeginn bis heute als Contrarian-Investment ausgezahlt, was folgenden Faktoren zu verdanken ist:

● Der „Trump Trade“ ist ins Wanken geraten;

● marktfreundliche Wahlergebnisse in Europa;

● Steigerung der Unternehmensgewinne und des Wirtschaftswachstums.

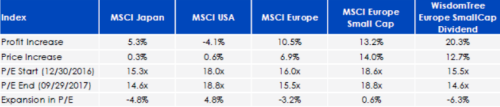

Sinkende Marktbewertungen angesichts starker Gewinnsteigerung

Anleger verpassen nur ungern den richtigen Zeitpunkt für den Einstieg in eine Aktie, soll heißen, nachdem ihr Kurs gestiegen ist und ihre Bewertung überzogen erscheint. Die Überprüfung von Bewertungen europäischer Small-Caps hat überraschenderweise ergeben, dass diese Anlageklasse gemessen an ihrem KGV heute sogar günstiger bewertet ist als zu Jahresbeginn.

Zu dieser Kontraktion haben gestiegene Gewinne und bessere Ertragswachstumserwartungen beigetragen.

Europäische Small-Caps werden im Vergleich zu globalen Large-Caps mit einem attraktiven Abschlag bewertet, und der WisdomTree Europe SmallCap Dividend Index geht bei der Bewertungsdisziplin einen Schritt weiter als der MSCI Europe Small Cap Index. Wir unterziehen den WisdomTree Index jedes Jahr im Mai einem jährlichen Rebalancing. Dabei nehmen wir eine Neugewichtung der Konstituenten auf Grundlage der Gesamthöhe ihrer während der vorangegangenen 12 Monate ausgeschütteten Bardividenden vor. Dieses Vorgehen hat den Index während der über 11 Jahre seit seiner Auflegung bewertungssensibler gemacht.

(Quellen: WisdomTree, FactSet, Bloomberg, 29.09.2017. Berechnung von Gewinn- und Kursanstieg in Euro. KGV gemessen als Forward-KGV. Wertsteigerungen in der Vergangenheit lassen keinen Schluss auf zukünftige Ergebnisse zu. Direktinvestitionen in den Index sind nicht möglich. Die Indexperformance stellt nicht die tatsächliche Wertentwicklung des Fonds oder Portfolios dar. Ein Fonds oder Portfolio kann sich deutlich von den im Index enthaltenden Wertpapieren unterscheiden. Die Indexperformance basiert auf der Wiederanlage von Dividenden, berücksichtigt aber weder Managementgebühren, Transaktionskosten oder anderweitige Auslagen, die in Zusammenhang mit einem Portfolio oder Fonds anfallen, noch Vermittlungsprovisionen für Wertpapiergeschäfte. Derartige Gebühren, Ausgaben und Provisionen können den Ertrag mindern.)

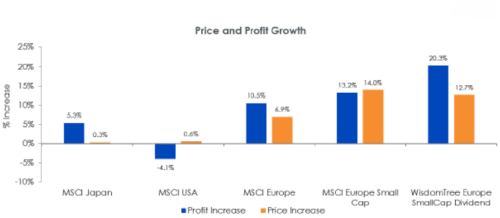

Small-Caps nutzen zyklisches Wachstum

(Quellen: WisdomTree, Bloomberg. Angaben zur Indexrendite als Nettogesamtrendite in Euro. Wertsteigerungen in der Vergangenheit lassen keinen Schluss auf zukünftige Ergebnisse zu. Direktinvestitionen in den Index sind nicht möglich.)

Eine langsame Erholung der Eurozone, die im Wesentlichen Anfang 2013 mit dem EZB-Versprechen einer extrem lockeren Geldpolitik einsetzte, hat Small-Caps seit dem 31. Dezember 2012 gemessen am MSCI Europe Index und MSCI Europe Small Cap Index eine kumulative Outperformance von ungefähr 50% gegenüber Large-Caps beschert. Das Bruttoinlandsprodukt (BIP) der Eurozone ist während der letzten Quartale gestiegen[1] und das Vereinigte Königreich hat die wirtschaftlichen Auswirkungen des Brexit-Votums weitestgehend gut überstanden. Small-Caps konnten ihre Outperformance im laufenden Jahr noch stärker ausbauen mit einem Performancevorteil von fast 650 Basispunkten (Bp).[2] Betrachtet man das Ertragswachstum seit 2012 mit Blick auf Sektor und Unternehmensgröße lässt sich feststellen, dass das EPS-Wachstum von Small-Caps in fast allen Sektoren hervorragt, die wir während dieser langfristigen Erholung als zyklisch definieren.

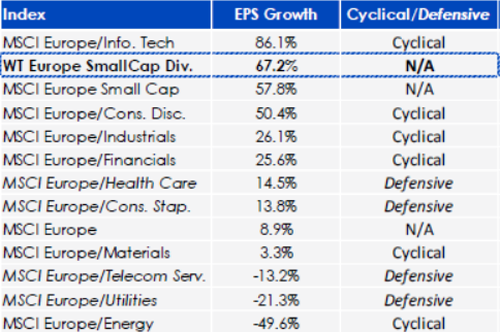

Der WisdomTree Europe SmallCap Dividend Index geht noch einen Schritt weiter. Er ergänzt die Reagibilität auf zyklisches Wachstum durch eine Methodik, die auf Qualitätsunternehmen setzt und die Ausrichtung auf Sektoren mit interessanten zyklischen Titeln stärkt. Die Ausschüttung jährlicher Dividenden ist Voraussetzung für die Aufnahme in den WisdomTree Index und den dortigen Verbleib. Die anschließende Gewichtung der ausgewählten Dividendenaktien erfolgt anhand der von ihnen ausgeschütteten regulären Bardividenden. Der Index neigt im Wesentlichen zu profitablen Unternehmen, die genügend Gewinne erzielen, um regelmäßige Bardividenden ausschütten zu können. Auf Sektorebene führt diese Methodik zu einer Indexgewichtung der von uns als zyklisch definierten Sektoren von 83%[3] gegenüber einer Gewichtung von 66% im MSCI Europe Index.[4]

Ertragswachstum (31.12.2012–29.09.2017)

(Quellen: WisdomTree, FactSet. EPS-Wachstum in Euro. Wertsteigerungen in der Vergangenheit lassen keinen Schluss auf zukünftige Ergebnisse zu. Direktinvestitionen in den Index sind nicht möglich.)

Fazit: Value- und Wachstumsstrategien nutzen

Wenn Sie an die Value-Prämie bei Small-Caps und die europäische Wachstumsstory im Allgemeinen glauben, dann ist jetzt möglicherweise der Zeitpunkt, das Augenmerk auf die verhältnismäßig günstigen Kennzahlen des WisdomTree Europe SmallCap Dividend Index und das zugrundeliegende Gewinnwachstum zu werfen. Der WisdomTree Europe SmallCap Dividend Fund (DFE) wurde im Juni 2006 lanciert, um diesen Index nachzubilden. Die Wachstumsbelebung im laufenden Jahr zusammen mit der Outperformance von Small-Caps sind lediglich das jüngste Beispiel dafür, wie diese Strategie als Instrument für den Zugang zu zyklischem Wachstum eingesetzt werden kann.

1 Quelle: “Eurozone GDP growth accelerates to 0.6% in Q2,” Financial Times, 01.08.2017.

2 Quelle: Bloomberg, 30.12.2016–29.09.2017.

3 Zyklische Sektoren: Alle Sektoren außer Gesundheit, Telekommunikationsdienstleistungen, Versorger und Basiskonsumgüter.

4 Quellen: WisdomTree, FactSet, 29.09.2017.

Diesen Beitrag teilen: