WisdomTree: Gute Aussichten für europäische Small Caps

Europäische Small Caps haben in den vergangenen Jahren eine starke Wertentwicklung hingelegt. Christopher Gannatti, Associate Director of Research bei WisdomTree, erläutert, wie diese von der Verbesserung der wirtschaftlichen Wachstumsaussichten profitierten.

28.03.2018 | 09:00 Uhr

Europäische Small Caps haben in den vergangenen Jahren eine äußerst starke Wertentwicklung hingelegt. Ein Grund dafür liegt darin, dass sie ein hohes Engagement in den eher zyklischen Teilen der europäischen Aktienmärkte bieten, und diese Bereiche haben von einer Verbesserung der Aussichten für das Wirtschaftswachstum und der wirtschaftlichen Stimmung profitiert.

Europäische Small Caps haben in den vergangenen Jahren eine äußerst starke Wertentwicklung hingelegt. Ein Grund dafür liegt darin, dass sie ein hohes Engagement in den eher zyklischen Teilen der europäischen Aktienmärkte bieten, und diese Bereiche haben von einer Verbesserung der Aussichten für das Wirtschaftswachstum und der wirtschaftlichen Stimmung profitiert.

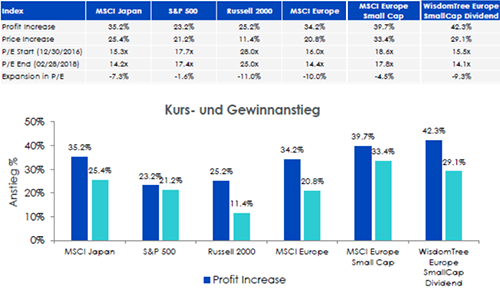

Marktkennzahlen fallen aufgrund hoher Gewinnzuwächse

Eine typische Sorge von Investoren ist der Einstieg in Transaktionen von gestern, nachdem die Aktienkurse und Bewertungen also bereits nach oben getrieben wurden.

Bei einer Aufschlüsselung des Kurs-Gewinn-Verhältnisses kommen bei der Kennzahl keine Währungsauswirkungen zum Tragen, da Zähler und Nenner in derselben Währung angegeben werden. Was bei europäischen Small Caps zu einer sinkenden Kennzahl geführt hat, waren steigende Gewinne sowie steigende Erwartungen an das Gewinnwachstum.

Vergleicht man die sinkende Kennzahl bei europäischen Small Caps mit US-Small-Caps, wie der Russell 2000 Index zeigt, wird klar, dass sich die US-Bewertungen seit Anfang 2017 trotz schwacher Gewinne kaum verändert haben. Aus Bewertungsperspektive bietet Europa einen attraktiven Rabatt, wenn man den WisdomTree Europe SmallCap Dividend Index mit dem Russell 2000 Index vergleicht. Der Bewertungsrabatt ist besonders markant, obwohl der Kursanstieg beim WisdomTree Index in diesem Zeitraum höher ausfällt als der des Russell Index.

(Quellen: WisdomTree, FactSet, Bloomberg, 28.02.18. Gewinn- und Kursanstieg in USD berechnet. Kurs-Gewinn- Verhältnis gemessen an den prognostizierten Kurs-Gewinn-Verhältnissen. Die historische Performance ist kein Indikator für zukünftige Ergebnisse. Ein direktes Investment in einen Index ist nicht möglich. Die Index-Performance gibt nicht die tatsächliche Fonds- oder Portfolio-Performance wieder. Ein Fonds oder Portfolio kann deutlich von den im Index enthaltenen Wertpapieren abweichen. Bei der Index-Performance wird die Wiederanlage der Dividenden unterstellt, sie spiegelt jedoch nicht die Managementgebühren, Transaktionskosten oder andere Auslagen, die durch ein Portfolio bzw. einen Fonds verursacht werden würden, und auch keine Maklerprovisionen auf Transaktionen in Fondsanteilen wider. Solche Gebühren, Auslagen und Provisionen können zu einer Senkung der Rendite führen.)

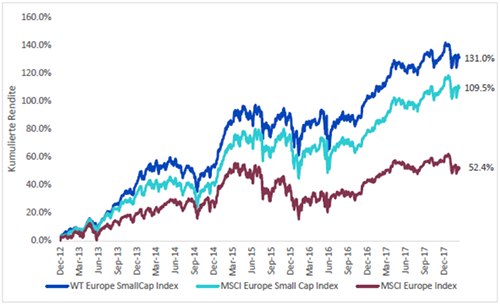

Small Caps machen sich zyklisches Wachstum zunutze

(Quellen: WisdomTree, Bloomberg. Index-Renditen in Nettogesamtrendite EUR. Die historische Performance ist kein Indikator für zukünftige Ergebnisse. Ein direktes Investment in einen Index ist nicht möglich.)

Eine langsame Erholung im Euroraum, die größtenteils Anfang 2013 mit der Verpflichtung zu einer expansiven Geldpolitik durch die Europäische Zentralbank (EZB) begann, hat dazu geführt, dass Small Caps seit dem 31. Dezember 2012, wie von den MSCI Europe und MSCI Europe Small Cap Indizes gemessen, signifikant besser abschneiden als Large Caps. Aufgrund eines stetigen Anstiegs des Bruttoinlandsprodukts (BIP) in den vergangenen Quartalen[1] erreichte der Indikator der wirtschaftlichen Einschätzung der Europäischen Kommission ein 10-jähriges Hoch[2] und Großbritannien überstand die wirtschaftlichen Auswirkungen der Brexit- Abstimmung größtenteils unbeschadet. Die Outperformance von Small Caps beschleunigte sich 2017 mit einem Renditevorteil von mehr als 800 Basispunkten.[3] Wenn wir auf das Gewinnwachstum seit 2012 nach Branche und Größe zurückblicken, sehen wir, dass das Wachstum beim Gewinn je Aktie von Small Caps im Zuge dieser langfristigen Erholung fast jede Branche, die wir als zyklisch definieren, überholte.

Der WisdomTree Europe SmallCap Dividend Index geht bei dieser zyklischen Wachstumsreaktion mit einer Methodik noch einen Schritt weiter, die für eine Qualitätsorientierung sorgt und somit zu einer interessanten Sektorneigung in Richtung zyklischer Branchen führt. In den WisdomTree Index werden nur Unternehmen eingeschlossen, die eine jährliche Dividende ausschütten. Diese ausgewählten Dividendenzahler werden wiederum nach ihren regelmäßigen Bardividenden gewichtet. Aufgrund dessen neigt sich der Index größtenteils in Richtung rentabler Unternehmen, die ausreichend Gewinne erwirtschaften, um die Höhe ihrer Bardividenden beizubehalten. Aus Sektorperspektive führt die Methodik in einem Bereich, den wir als zyklische Sektoren definieren, zu einem Indexgewicht von mehr als 80 %[4]. Beim MSCI Europe Index beträgt dieses Gewicht hingegen weniger als 70 %.[5]

Gewinnwachstum (31.12.12–28.02.18)

Index | EPS Growth | Cyclical/Defensive |

MSCI Europe/Info. Tech | 73.2% | Cyclical |

WT Europe SmallCap Div. | 58.2% | N/A |

MSCI Europe Small Cap | 55.8% | N/A |

MSCI Europe/Cons. Disc. | 48.8% | Cyclical |

MSCI Europe/Financials | 20.0% | Cyclical |

MSCI Europe/Industrials | 17.8% | Cyclical |

MSCI Europe/Materials | 11.7% | Cyclical |

MSCI Europe/Cons. Stap. | 8.6% | Defensive |

MSCI Europe | 5.8% | N/A |

MSCI Europe/Health Care | 5.2% | Defensive |

MSCI Europe/Telecom Serv. | -16.7% | Defensive |

MSCI Europe/Utilities | -26.0% | Defensive |

MSCI Europe/Energy | -42.6% | Cyclical |

(Quellen: WisdomTree, FactSet. Wachstum des Gewinns pro Aktie in USD. Index-Renditen in Nettogesamtrendite USD. Die historische Performance ist kein Indikator für zukünftige Ergebnisse. Ein direktes Investment in einen Index ist nicht möglich.)

1 Quelle: „Eurozone GDP growth accelerates to 0.6% in Q2“, Financial Times, 01.08.17.

2 Quelle: Trading Economics.

3 Quelle: Bloomberg, 30.12.16–29.09.17.

4 Zyklische Sektoren: Alle Sektoren außer Gesundheitswesen, Telekommunikationsdienste, Versorgungsbetriebe und Basiskonsumgüter.

5Quellen: WisdomTree, FactSet, 29.09.17.

Diesen Beitrag teilen: