ETF Securities: Industriemetalle profitieren vom Handelskrieg

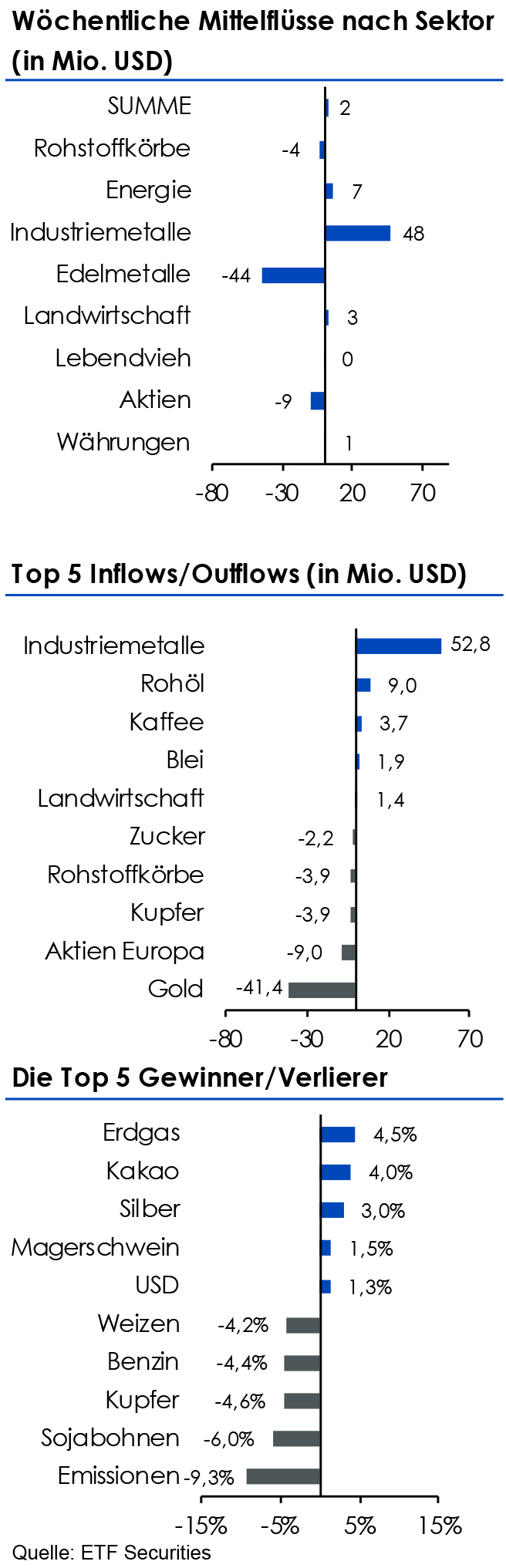

Vergangene Woch entfiel auf Industriemetallkorb-ETPs der Löwenanteil der Zuflüsse, die so hoch ausfielen wie seit Dezember 2017 nicht mehr. Schnäppchenjäger scheinen im Vorfeld der OPEC-Sitzung am 22. Juni für Zuflüsse in Rohöl-ETPs zu sorgen.

20.06.2018 | 15:02 Uhr

{kind=link}

Industriemetallkorb-ETPs (A0SVX7) verzeichneten

mit 52,8 Mio. USD die stärksten Zuflüsse und setzten damit ihren Positivtrend

aus der Vorwoche fort. Angesichts der Turbulenzen im Zuge geopolitischer Handelskriege gaben

Industriemetalle als Ganzes vergangene Woche um 3,77 Prozent nach. Auch

die schwachen Wirtschaftsdaten aus China stellten eine Belastung für die

Industriemetallpreise dar. Laut Daten des chinesischen Statistikbüros nahm die

Investitionstätigkeit im Mai lediglich um 6,1 Prozent zu, während die

Industrieproduktion um 6,8 Prozent wuchs. Schnäppchenjäger scheinen sich

die Preisschwäche zunutze gemacht zu haben, da die Kapitalflüsse bei

Industriemetallkorb-ETPs (A0SVX7) so hoch ausfielen wie seit Dezember 2017

nicht mehr. Als Gegenmaßnahme zu den US-Zöllen verhängt das chinesische

Finanzministerium mit Wirkung zum 6. Juli zusätzliche Handelszölle in Höhe von

25 Prozent auf eine Liste von 545 Produktkategorien, auf die knapp 34 Mrd.

USD der US-Importe entfallen. Die Liste umfasst auch Produkte für den

Automobil- und den Landwirtschaftssektor, was sich potenziell auf die

Hersteller auswirken kann. Die meisten Metallmärkte weisen nach wie vor ein

Defizit auf, und wir gehen davon aus, dass die aktuellen Handelszölle weiterhin

für deutliche Unsicherheit innerhalb der Lieferkette sorgen werden.

Gold-ETPs (A0LP78) verzeichneten nach restriktiven Stellungnahmen

seitens der Fed Abflüsse in Höhe von 41,4 Mio. USD, wodurch die Zuflüsse aus

den vorangegangen zwei Wochen ausgeglichen wurden. Der stärkere US-Dollar

war zusammen mit der restriktiveren Haltung der Fed verantwortlich für die

schwachen Goldpreise, die letzte Woche um 1,81 Prozent nachgaben. Die

geopolitischen Risiken, die zuletzt für Unterstützung bei Gold gesorgt hatten,

ließen nach, da die auf den Sitzungen der wichtigen Zentralbanken in der

letzten Woche veröffentlichten unterschiedlichen Zinsprognosen in den

Mittelpunkt rückten. Zwar hob der Offenmarktausschuss (Federal Open Market

Committee, FOMC) die Fed Funds Rate um einen weiteren Viertelprozentpunkt an.

Dies wurde von den Märkten aber weitgehend erwartet. Für Überraschung sorgte

hingegen die Forward Guidance der Fed in Bezug auf den künftigen Zinsverlauf.

Das Dotplot-Streudiagramm spricht nunmehr für zwei weitere Zinserhöhungen in

diesem Jahr (somit insgesamt vier Zinsschritte). Darüber hinaus rechnet der

FOMC 2019 mit drei Zinsanhebungen um jeweils 25 Bp, da der

Wirtschaftsausblick für die USA weiterhin positiv ausfällt. Gold, das keine

Zinsen abwirft, geriet angesichts des verhalteneren Inflationsausblicks der Fed

deutlich unter Druck. Der Renditespread zwischen 2- und 10-jährigen US-Papieren

sank auf 38 Bp und damit den niedrigsten Stand seit 2007. Darin kommt die

Überzeugung des Marktes hinsichtlich der kurzfristigen Wachstumsprognosen im

Vergleich zum künftigen Ausblick zum Ausdruck. In starkem Kontrast dazu

präsentierte der Präsident der Europäischen Zentralbank (EZB) Mario Draghi

einen Tag später eine gemäßigtere Forward Guidance, die bis Sommer 2019 keine

Zinsänderungen vorsieht. Die EZB ist noch weit von einer Normalisierung der

Geldpolitik entfernt, was dem US-Dollar weiteren Auftrieb verlieh, da der Euro

abwertete, wodurch die Goldpreise weiter unter Druck gerieten.

Rohöl-ETPs (A1N49P) verbuchten vergangene Woche Zuflüsse in Höhe von 9 Mio. USD und beendeten damit den Negativtrend, der in den letzten neun Wochen in Folge zu beobachten war. Die Ölpreise sind geprägt von Gerüchten über eine mögliche Ankündigung von Produktionssteigerungen auf der OPEC-Sitzung in Wien am 22. Juni. Saudi-Arabien dürfte die Produktion schrittweise erhöhen. Venezuela und der Irak sprechen sich laut Quellen, die der OPEC nahestehen, allerdings gegen eine Ausweitung der Produktion aus.

Bei europäischen

Aktien-ETPs kam es mit 9 Mio. USD die dritte Woche in Folge zu Abflüssen. Entgegenkommende Signale

seitens der EZB hatten vergangene Woche eine Erholung bei europäischen Aktien

um 1,04 Prozent zur Folge. Die Abflüsse aus europäischen Aktien-ETPs

scheinen auf Gewinnmitnahmen zurückzugehen. Der Euro wertete letzte Woche um 1,35 Prozent

gegenüber dem US-Dollar ab, was die Erholung europäischer Aktien begünstigte,

da die in den europäischen Indizes vertretenen Unternehmen beinahe

50 Prozent ihres Umsatzes weltweit erwirtschaften.

Diesen Beitrag teilen: