Janus Henderson: „Alles wie immer“ – eine Erfolgsformel für Europa?

Ein Jahr ist es her, seit die Briten mit ihrem rätselhaften und verhängnisvollen Votum beschlossen, der EU den Rücken zu kehren. Und nur wenige Monate trennen uns vom ersten Jahrestag der Wahl Donald Trumps zum US-Präsidenten.Diese beiden Ereignisse, so hatten viele befürchtet, würden eine allgemeine Ablehnung etablierter Parteien und ihrer Politik nach sich ziehen und einem endzeitlichen „Neuen Deal“ in Europa und Amerika den Boden bereiten.

08.08.2017 | 13:32 Uhr

(Foto: Tim Stevenson, Director of European Equities)

Im Vereinigten Königreich haben die stärksten Brexit-Befürworter das sinkende Schiff verlassen oder räumen widerstrebend ein, dass sich viele, wenn nicht gar all ihre Versprechungen nicht erfüllen werden. Und manche von ihnen treibt inzwischen die Frage um, wie sie das den von ihnen Getäuschten beibringen sollen. Je deutlicher die Folgen zutage treten, desto intensiver wird man in den kommenden Monaten über „lange Übergangsphasen“ debattieren. In den USA wachsen derweil die Zweifel an Präsident Trumps Fähigkeit, seinen „brillanten“ Wirtschaftsplan in die Tat umzusetzen.

Europäischer Pragmatismus übertönt Brexit-Rauschen

Wie wichtig all das ist, wird im Vergleich deutlich. Während die Schlagzeilen über Trump und den Brexit die Aufmerksamkeit auf sich ziehen, setzt Europa seinen Weg klammheimlich und unbeirrt fort getreu dem Motto „plus ça change, plus c’est la même chose“; was übersetzt in etwa so viel bedeutet wie „Manches ändert sich eben nie“. Auf dem alten Kontinent (ohne Großbritannien) nimmt die Wirtschaft Fahrt auf und befeuert wie nicht anders zu erwarten die Debatte darüber, ob die Europäische Zentralbank (EZB) den Ausstieg aus ihrem quantitativen Lockerungsprogramm wagen kann.

Schon positionieren sich Anleger in Erwartung des baldigen Endes der ultralockeren Geldpolitik in Europa. Auf über 0,5% haben sie damit die Renditen zehnjähriger deutscher Bundesanleihen getrieben, die nun deutlich über dem Niveau Ende 2016 liegen, als sie kurzzeitig ins Minus rutschten.

Auch wenn manche darin eine potenzielle Gefahr für die Aktienmärkte sehen: Der Renditeanstieg könnte vielmehr der guten Konjunkturentwicklung in Europa geschuldet sein und vielleicht sogar die Rückkehr zu einer Art Normalität signalisieren. Inzwischen macht sich der Aufschwung auch bei den Unternehmensgewinnen bemerkbar, denen nicht zuletzt das Kursplus an den Aktienmärkten seit Jahresbeginn zuzuschreiben ist.

Vorsicht vor der Euphorie-Falle

Unterdessen nehmen immer mehr Anleger zu Recht den Aufwärtstrend in Europa zur Kenntnis. Aber nach wie vor gibt es die eine oder andere dunkle Wolken am Horizont. So ist bei Weitem noch nicht ausgemacht, ob der Rückenwind für Europas Wirtschaft wirklich so stark ist, wie die Märkte erwarten. Durchwachsen fielen die Reaktionen auf die Berichte zum zweiten Quartal aus. Atlas Copco, einer der weltgrößten Maschinenbauer, berichtete zwar über starkes Wachstum, das aber nicht mit den hohen Erwartungen Schritt hielt.

Ähnlich sah es bei etlichen anderen Unternehmen aus. Was auch ein Hinweis darauf sein könnte, dass Quartalsberichte nicht wirklich Aufschluss über die Lage von Firmen geben, deren Geschäfte nicht diesem Drei-Monats-Rhythmus folgen.

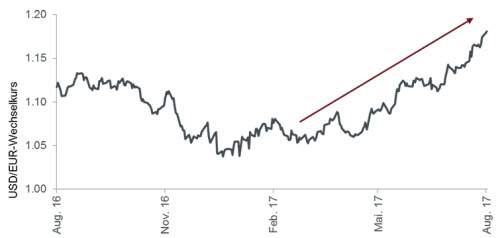

Hinzu kommt, dass Großbritannien und die USA – zwei der Länder in einer politisch besonders brisanten Lage – augenscheinlich auf die Abwertung ihrer Währung im Kampf gegen ihre schwächelnde Wirtschaft setzen. Die seit etwa sechs Monaten gegenüber dem Euro schwächelnde US-Devise hat zudem den Rückenwind für auf Dollar lautende Gewinne in Gegenwind umschlagen lassen – eine Wende um 180 Grad wie Grafik 1 zeigt. In den letzten sechs Monaten bis 1. August 2017 hat die amerikanische Währung um 11,9% gegenüber der Gemeinschaftswährung nachgegeben. Das schmälert den Wert der Gewinne europäischer Unternehmen jenseits des Atlantiks.

Grafik 1: Dollar-Schwäche macht europäischen Firmen in den USA zu schaffen

Quelle: Janus Henderson, Thomson Reuters Datastream, 1. August 2016 bis 1. August 2017.

Doppelter Rückenwind für europäische Banken

Bei der jüngsten Berichtssaison entsprachen die Gewinne „verlässlicher Wachstumsunternehmen“ weitgehend den Erwartungen. Was aber bei all jenen mit hoher Bewertung nicht reichte, lieben Anleger doch „schnelle Erholungsstorys“. Ein Marktbereich, in dem die günstige Lage etwas länger anhalten könnte, ist die Finanzbranche. Die stärkere Konjunktur erlaubt es ihr, die Rückstellungen für faule Kredite zu verringern. Und wie das Beispiel USA zeigt, finden Anleger zunehmend Gefallen an der Vorstellung, dass sich höhere Zinsen günstig auf die Nettozinsmargen der Banken auswirken dürften. All diese Faktoren haben den Geldhäusern in diesem Jahr bislang eine leicht überdurchschnittliche Kursentwicklung beschert. Zugleich dämpft jedoch die Sorge, die Wirtschaft könnte zu schnell an Fahrt verlieren, etwas die Begeisterung für Finanzaktien.

Die nächsten Monate könnten Antworten auf einige Fragen mit Blick auf Aktien aus Europa liefern.Bleibt abzuwarten, ob die Märkte dann ihre inzwischen schon gewohnte Berg- und Talfahrt fortsetzen oder ob es den Anleger gelingt, das wie einige meinen kurzzeitige „Rauschen“ auszublenden.

Diesen Beitrag teilen: