Schroders: Diese Unternehmen profitieren vom Plastik-Ausstieg

Unser jüngstes Research zeigt einige der potenziellen Gewinner und Verlierer des Feldzugs gegen Plastik.

24.05.2018 | 15:47 Uhr

In der jüngsten Vergangenheit ist der Einsatz von Plastik Gegenstand intensiver öffentlicher Diskussionen geworden. Aufgrund von Schlagzeilen wie „Mehr Plastik als Fisch in den Weltmeeren bis 20501“ und „UN verpflichtet sich auf Verbot von Plastikmüll im Meer2“ wurden die Verbraucher und Aufsichtsbehörden auf ein Problem aufmerksam, das bis vor Kurzem der allgemeinen Öffentlichkeit nicht bewusst war. Die Sorgen wegen des Plastikmülls regen mittlerweile die Öffentlichkeit und Aufsichtsbehörden dazu an, Maßnahmen zu ergreifen.

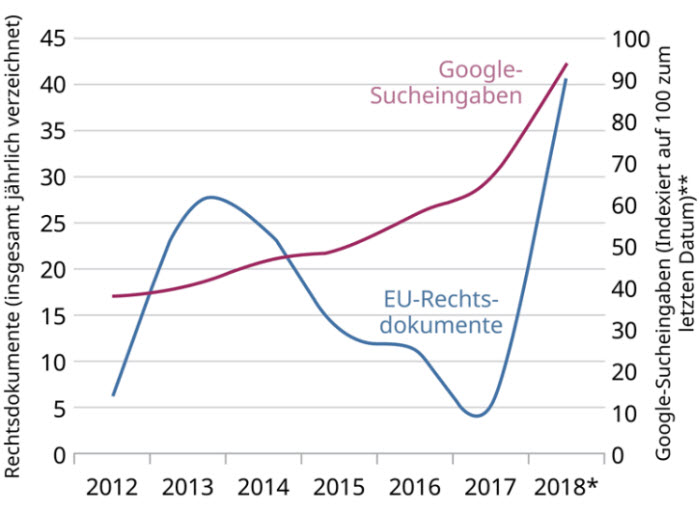

Öffentlichkeit und Politik sagen dem Plastikmüll den Kampf an

Quelle: EUR-Lex Datenbank, Google.

* 2018 ist ein annualisierter Wert basierend auf Werten des ersten Quartals.

** Zahlen stehen für Sucheingaben bei Google für „Plastikmüll“.

Die am meisten betroffenen Hersteller von PlastikproduktenBis dato waren die Auswirkungen relativ gering und konzentrierten sich auf Nischenbereiche. Während einzelne Plastikprodukte besonders ins Rampenlicht geraten sind, geht das Problem jedoch weit über Plastiktüten, Mikroperlen und Strohhalme hinaus.

Wir richten einen umfassenderen Blick auf den allgemeinen Kunststoffsektor, bewerten die Bereiche der Verbraucherverpackungen, die am meisten unter Druck geraten dürften, und widmen uns den Unternehmen, welche diese Produkte zur Verfügung stellen, sowie den Rohstoffen, die in diesen Produkten enthalten sind.

Während auf Konsumgüter fokussierte Unternehmen von der erhöhten Aufmerksamkeit am meisten betroffen sind, dürften die Auswirkungen andernorts in den Wertschöpfungsketten der Kunststoffindustrie – etwa bei Verpackungsunternehmen und Rohstofflieferanten – intensiver und disruptiver ausfallen. Wir haben die gesamte Wertschöpfungskette analysiert, um potenzielle Risiken zu bewerten, die ihnen ausgesetzten Unternehmen zu identifizieren und Maßnahmen auszumachen, die einige Branchenführer ergreifen. Unseres Erachtens werden die Hersteller von Kunststoffverpackungen am stärksten betroffen sein.

Abbildung 2: Konsumkunststoffe betreffen verschiedene Branchen

Quelle: Schroders

Konsumunternehmen werden gezwungen sein, ihren Einsatz von Plastik einzuschränken und Wegwerfplastik gegen alternative Materialien auszutauschen bzw. ihre Verpackungen neu zu konzipieren oder zu reduzieren. Eine lange Liste von Unternehmen hat bereits Vorhaben angekündigt, um ihre Herangehensweise beim Einsatz von Verpackungen zu ändern. So hat Whitbread, der Eigentümer von Costa Coffee, ein landesweites Recycling-Programm angekündigt, während Coca-Cola sich dazu verpflichtet, sämtliche Verpackungen bis 2030 zurückzunehmen und zu recyceln, und McDonald’s vorhat, die Verpackungen bis 2025 gegen erneuerbare oder recyclebare Materialien auszutauschen. Dies wird Kosten für neue Ausrüstungen, die Neuausrichtung von Lieferketten und in einigen Fällen einen höheren Materialaufwand mit sich bringen. Allerdings zeigt unsere Analyse, dass Unternehmen, die sich auf diese Trends einstellen, profitieren könnten. Kosteneinsparungen durch einen reduzierten Einsatz von Verpackungen, ein verbessertes Image bei den Verbrauchern und geringere regulatorische Risiken könnten zu höheren Margen für Lebensmittelhersteller und auf Haushaltswaren & Körperpflegeprodukte spezialisierte Unternehmen führen. Unseres Erachtens sind auf nicht alkoholische Getränke fokussierte Unternehmen, die so weitermachen wie bisher, den größten negativen Risiken ausgesetzt.

Verpackungsunternehmen stehen vor größeren Herausforderungen. Derzeit bestehen 37 % von Verbraucherverpackungen aus Plastik3, was sich künftig eindeutig ändern wird. Andererseits werden Marktführer, die dazu in der Lage sind, nachhaltige Alternativen wie Biokunststoffe oder Kunststoffe mit erhöhter Recyclebarkeit zu entwickeln, aus diesen Herausforderungen gestärkt hervorgehen. Sie sollten dazu in der Lage sein, unverwechselbare Produkte zu etablieren, bei denen sie über Preismacht verfügen und mit denen sie ihre derzeitige Abhängigkeit von herkömmlichen Standardkunststoffen überwinden können. Während einige wesentliche Mitspieler bereits ihre Innovationsbemühungen auf die Entwicklung nachhaltigerer Verpackungsmaterialien lenken, gehen die Innovationen unseres Erachtens zu langsam voran, um es der gesamten Branche zu ermöglichen, herkömmlichem Plastik ungeschoren den Rücken zu kehren. Unsere Analyse des gefährdeten operativen Gewinns einzelner Verpackungsunternehmen unterstreicht den Wert von guter Führung, da gut aufgestellte Unternehmen kaum Auswirkungen verspüren werden, während bei Nachzüglern bis zu ein Drittel des Gewinns in Gefahr ist.

Chemieunternehmen entwickeln allmählich kompostierbare Biokunststoffe und verschiedene Arten von Polymeren, die zu einem verringerten Materialaufwand führen können. Biokunststoffe und kompostierbare Materialien werden immer beliebter. Der Markt für Biokunststoffe dürfte bis 2030 jährlich um insgesamt 30 % (gerechnet ab 2013) wachsen, verglichen mit einem durchschnittlichen Wachstum von 3 % für Kunststoffe, die aus fossilen Brennstoffen gewonnen werden4. Biokunststoffe haben allerdings ihre Schwachstellen: Unter Umständen ist es schwer sie zu recyceln, sie sind teurer in der Herstellung und sie sind noch nicht in großen Mengen verfügbar. Verbesserungen in der Zelluloseaufarbeitung dürften die Qualität und Quantität allerdings steigern und die Kosten senken. Da die Hersteller von ihren am Endverbrauchermarkt tätigen Kunden zunehmend unter Druck gesetzt werden, dürften die innovativeren Unternehmen Marktanteile erobern. Die meisten dieser Nutznießer werden sich wohl aus den gegenwärtigen Branchenführern hervorgehen.

Abfall- und Recyclingunternehmen dürften von einer zunehmenden Nachfrage nach Recycling am Ende der Lebensdauer und nach Wiederverwertung profitieren. Die jüngsten Beschränkungen für Müllimporte nach China und ein erhöhter politischer und regulatorischer Druck in Bezug auf Plastikmüll schaffen für die Recyclingbranche ein potenzielles Sprungbrett. Neue regionale Gegebenheiten, neue Anwendungen und neue Produkte könnten zu einem Marktwachstum von 7–9 % führen. In einer fragmentierten und stark umkämpften Branche die potenziellen Nutznießer zu identifizieren ist eine große Herausforderung. Unseres Erachtens werden lokalisierte Lösungen den Ausschlag geben.

Wesentliches Rohmaterial zur Herstellung von Kunststoffen ist Öl. Rund 4–8 % der globalen Ölproduktion fließt in die Herstellung von Plastik5, wovon schätzungsweise die Hälfte wiederum für Verpackungen eingesetzt wird. Infolgedessen dürften die Auswirkungen auf diesen Markt moderat sein. Allerdings ist dieser Aspekt auch nicht gerade hilfreich, da sich die Thematik zu den allgemeineren Herausforderungen, vor denen der Energiesektor steht, noch hinzugesellt.

Wegwerfplastik ist heutzutage in der Branche der Verbraucherprodukte und deren Wertschöpfungsketten allgegenwärtig. Wir gehen davon aus, dass sich der Druck von den spezifischen Nischen, die aktuell im Rampenlicht stehen, auf eine breitere Palette von Produkten ausweiten wird. Dies alles trägt zu einer globalen ökologischen Herausforderung bei, welche im Begriff ist, sich vom ökologischen Sorgenkind zu einem Wirtschaftsfaktor zu mausern.

1 G. Wearden, „Laut Ellen MacArthur bis 2050 mehr Plastik als Fisch in den Weltmeeren“, The Guardian, Januar 2016.

2 R. Harrabin, „UN verpflichtet sich zu einem Ende des Plastikmülls in den Meeren“, BBC News, Dezember 2017.

3 Unwrapping the Packaging Industry, EY, 2013.

4 „Global Bioplastics Market Predicted To Grow 350%“, Energy and Gold, März 2016.

5 New Plastics Economy: Rethinking the Future, Ellen MacArthur Foundation, Dezember 2017.

Die hierin geäußerten Ansichten und Meinungen stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar.

Der Beitrag wurde am 02.01.18 auch auf schroders.com veröffentlicht.

Diesen Beitrag teilen: