Morgan Stanley IM: 2018 - Ein Jahr voller Überraschungen

Ein neues Jahr bringt stets auch ein paar Überraschungen mit sich. Für das Jahr 2018 hat Andrew Harmstone, Managing Director bei Morgan Stanley IM, gleich drei auf dem Radar, und zwar im Hinblick auf Geldpolitik, Inflation und Volatilität. Sind die Märkte darauf möglicherweise nicht ausreichend vorbereitet?

10.03.2018 | 14:53 Uhr

Potenzielle Überraschung Nr. 1: Schnellerer Zinsanstieg als erwartet

In der aktuellen Konjunkturphase gehen die meisten Anleger davon aus, dass der Aufwärtstrend der Zinsen weitergeführt wird. Allerdings herrschen unterschiedliche Meinungen in Bezug auf den Zeitpunkt und die Anzahl der Zinsanhebungen.

In der aktuellen Konjunkturphase gehen die meisten Anleger davon aus, dass der Aufwärtstrend der Zinsen weitergeführt wird. Allerdings herrschen unterschiedliche Meinungen in Bezug auf den Zeitpunkt und die Anzahl der Zinsanhebungen.

Kurzfristige Zinsen:

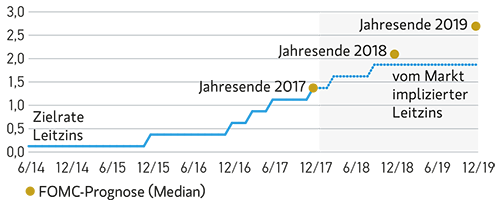

Die Erwartungen des Marktes in Bezug auf kurzfristige Zinsen liegen 2018 nur leicht unterhalb der Prognosen des FOMC.[1] Der Markt rechnet mit etwa zwei Zinsschritten von jeweils 0,25%, während der Offenmarktausschuss der US-Notenbank (FOMC) von drei solcher Erhöhungen ausgeht (Abbildung 1). Für das Jahr 2019 werden die Unterschiede jedoch größer: Hier prognostiziert der Markt weniger Zinsanhebungen als die Federal Reserve (Fed). Gegen die Fed zu wetten, kann sich als ebenso gefährlich erweisen, wie gegen die Märkte zu wetten, doch in diesem Fall müssen sich die Anleger entscheiden. Die Tatsache, dass die globale Wirtschaft auf Volldampf läuft, deutet unserer Meinung nach darauf hin, dass die Prognosen der Fed korrekt sind.

Abb. 1 Mögliche Maßnahmen der Fed

Vergl. FOMC-Prognosen und Markterwartungen

(Die Prognosen/Schätzungen beruhen auf den aktuellen Marktbedingungen, können Veränderungenunterliegen und müssen sich nicht zwingend bestätigen. Quelle: Bloomberg. Stand: 20. Dezember 2017.)

Langfristige Zinsen:

Wir rechnen außerdem mit einer erheblichen Überraschung beim 10-jährigen Zinssatz. Der Spread zwischen der zehn- und zweijährigen Zinsrate beträgt aktuell 50 Basispunkte. Wenn die US-Notenbank die Zinsen 2018 tatsächlich dreimal – also um insgesamt 75 Basispunkte – erhöht, die zehnjährigen Zinsen aber unverändert bleiben, hätte dies eine inverse Zinskurve zur Folge. Dieses Szenario halten wir für äußerst unwahrscheinlich. Angesichts des derzeit starken wirtschaftlichen Umfelds haben Kreditnehmer ein Interesse daran, Anleihen mit längerer Laufzeit zu begeben, während renditehungrige Anleger lieber kurzfristig orientiert bleiben, um zu verhindern, allzu lange niedrigen Zinsen ausgesetzt zu sein. Dadurch dürften sich die langfristigen Zinsen nach oben entwickeln.

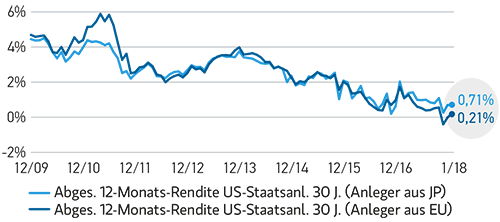

ABB. 2 Teure Absicherungen mindern die Renditen von US-Staatsanleihen…

Abgesicherte 12-Monats-Rendite 30-jähriger US-Staatsanleihen für europäische undjapanische Anleger

(Quelle: Bloomberg. Stand: 9. Januar 2018.)

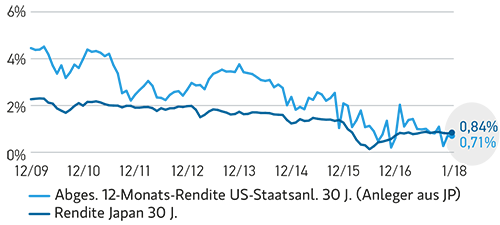

Des Weiteren haben die sich ausweitenden Zinsdifferenzen (zwischen den USA und Europa sowie Japan) die Absicherungskosten so weit in die Höhe getrieben, dass abgesicherte Renditen langfristiger US-Anleihen für europäische und japanische Anleger immer unattraktiver werden. Die annualisierten Kosten der Absicherung US-amerikanischer Anleihen in Euro und Yen liegen bei 2,6% bzw. 2,2% und werden mit der Zeit unwirtschaftlich. Europäische oder japanische Anleger, die eine abgesicherte US-Anleihe mit 30-jähriger Laufzeit auf der Grundlage eines annualisierten einmonatigen Kontraktes kaufen, würden eine Rendite unterhalb derer eines inländischen Äquivalents erhalten. (Abbildung 2). Ein japanischer Investor täte beispielsweise besser daran, eine japanische Anleihe mit 30-jähriger Laufzeit zu 80 Basispunkten zu kaufen als eine abgesicherte US-Anleihe mit derselben Laufzeit zu 70 Basispunkten. (Abbildung 3).

ABB. 3 …machen inländische Anleihen attraktiver

Renditen 30-jähriger US-Treasuries und 30-jähriger JGBs

(Quelle: Bloomberg. Stand: 9. Januar 2018. JGBs – Japanische Staatsanleihen. Die in der Vergangenheiterzielte Wertentwicklung ist keine Garantie für die künftige Wertentwicklung.)

Zudem gibt es Anzeichen dafür, dass die Bank of Japan (BoJ) ihr QE-Programm[2] möglicherweise zurückschrauben könnte. Kürzlich sagte der Gouverneur der BoJ, Haruhiko Kuroda, dass die Zinsen unterhalb des für das Wachstum optimalen Niveaus liegen. Höhere Zinsen in Japan würden den Appetit der japanischen Anleger auf US-Treasuries dämpfen und sie könnten die Zinsen in den USA verstärkt unter Aufwärtsdruck setzen.

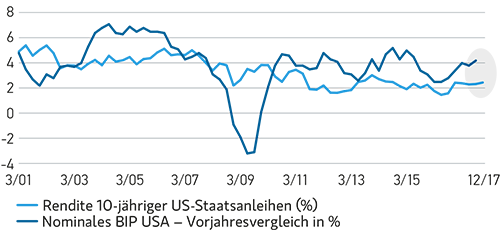

Letztendlich scheint das lange Ende der Zinskurve das starke US-Wachstum nicht einzupreisen – noch nicht. Die nominalen Renditen zehnjähriger Anleihen neigen dazu, das nominale Bruttoinlandsprodukt abzubilden (BIP). Vor Kurzem kletterte das nominale BIP in den USA auf 4,1% und damit auf seinen höchsten Stand seit Juni 2015. Unterdessen bleiben die zehnjährigen Anleiherenditen von rund 2,5% relativ niedrig. Unseres Erachtens ist dies so unhaltbar, da die Zinsen potenziell schneller steigen als vom Markt erwartet (Abbildung 4).

ABB. 4 Die Zinsen hinken dem Wirtschaftswachstum hinterher

(Quelle: Bloomberg. Stand: 20. Dezember 2017.)

Potenzielle Überraschung Nr. 2: Der Inflationsdruck steigt

Die Inflationserwartungen in den USA bleiben gedämpft; der Konsens geht von einem Anstieg auf 2,17% bis Ende 2018 aus. Diese Prognose könnte sich als zu konservativ erweisen.

Wir erwarten eine allmähliche Produktivitätssteigerung infolge der Unternehmensinvestitionen in Sachanlagen. Dies bietet Unternehmen die Gelegenheit zu Lohnerhöhungen ohne eine negative Beeinträchtigung ihrer Erträge. Die derzeit geringe Arbeitslosenquote wird ebenfalls einen deutlichen Aufwärtsdruck auf die Löhne ausüben.

Die jüngsten Zahlen spiegelten ein enttäuschenden Gesamtanstieg bei den Gehältern wider. Ein Großteil der Beschäftigungszunahme entfiel auf den Niedriglohnsektor, der den Durchschnittslohn insgesamt nach unten drückt. Die konstante Mischung aus niedrigen und hohen Gehältern zeigt, dass die Effektivlöhne – nicht nur die Beschäftigungszahlen – in den Niedriglohnsektoren stiegen. Mit anderen Worten: Lohnzuwächse sind bereits zu beobachten und werden den Inflationsdruck weiter steigen lassen.

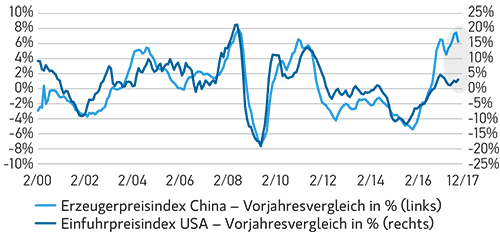

Dieser Druck kommt nicht nur aus den USA. Der chinesische Erzeugerpreisindex (PPI) beeinflusst üblicherweise die US- Einfuhrpreise, doch die Einfuhrpreise sind dem kräftigen Anstieg des chinesischen PPI bisher nicht gefolgt (Abbildung 5). Diese Lücke dürfte sich in den kommenden Monaten schließen und die Inflation damit weiter anheizen.

ABB. 5 US-Einfuhrpreise bleiben hinter chinesischem PPI zurück

(Quelle: Bloomberg. Stand: 20. Dezember 2017)

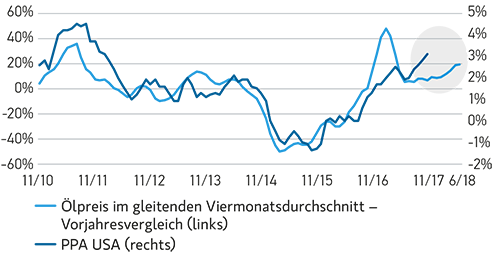

Auch die Energiepreise haben das Potenzial, Inflationsdruck zu erzeugen. Die Gesamtinflation lag im November im Vergleich zum Vormonat bei 0,4%, was eine recht hohe Jahresrate von 4,8% ergeben würde. Anleger lassen die Gesamtinflation oftmals unberücksichtigt, da sie die volatilen Komponenten Nahrungsmittel und Energie umfasst, doch auch diese fließen in die Inflationsprognosen. Steigende Ölpreise haben einen stetigen Aufwärtsdruck auf die Erzeugerpreise ausgeübt (Abbildung 6).

ABB. 6 Steigende Energiepreise treiben Produktionskosten in die Höhe

(Quelle: Bloomberg. Stand: 20. Dezember 2017.)

Potenzielle Überraschung Nr. 3: Die Volatilität kehrt zurück

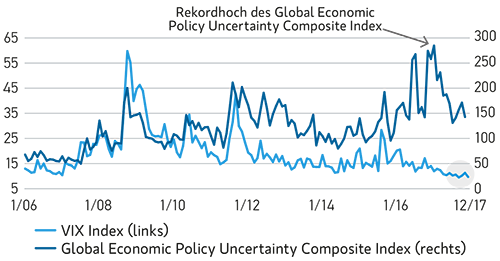

Unser Ausblick deutet auf steigende Zinsen und Inflation hin, beides Faktoren, die die Märkte destabilisieren, insbesondere angesichts des gegenwärtig hohen Bewertungsniveaus. Daher rechnen wir nicht mit einer Fortsetzung der außergewöhnlich niedrigen und sinkenden Volatilität wie sie im vergangenen Jahr zu beobachten war. Betrachtet man das hohe Maß an geopolitischer Unsicherheit im aktuellen Umfeld, so erscheint eine Wiederanstieg der Volatilität noch wahrscheinlicher (Abbildung 7).

ABB. 7 Außergewöhnlich niedrige Volatilität dürfte zu einem Ende kommen

(Quelle: Bloomberg. Stand: 20. Dezember 2017. Der Global Economic Policy Uncertainty Index kannunter www.policyuncertainty.com eingesehen werden. Beim VIX handelt es sich um den ChicagoBoard Options Exchange (CBOE) Volatility Index® (VIX ®), der die erwartete Volatilität anhand vonOptionspreisen auf den Aktienindex S&P 500 misst. Die Wertentwicklung des Index dient nur zurVeranschaulichung und bildet nicht die Wertentwicklung einer bestimmten Investition ab. Die in derVergangenheit erzielte Wertentwicklung ist keine Garantie für die künftige Wertentwicklung.Für Indexdefinitionen siehe Abschnitt mit Rechtshinweisen unten.)

Marktvolatilität:

Einer der Gründe für hohe Bewertungen bei Aktien war der, dass sie angesichts der extrem niedrigen Anleiherenditen angemessen scheinen. Sollten die Anleiherenditen also erwartungsgemäß steigen, entbehrt diese Rechtfertigung ihrer Grundlage und die Aktienvolatilität dürfte steigen. Die Volatilität an den Anleihemärkten könnte die Rentenanleger überraschen, und Investoren mit längeren Restlaufzeiten könnten allmählich unruhig werden. Steigen die Zinsen schneller als erwartet, könnten deutliche Anpassungen erfolgen und ein neuer Volatilitätsschub entstehen.

Geopolitische Unsicherheit:

Erhebliche politische Risiken, die im Jahr 2017 aufgekommen sind, werden 2018 vermutlich fortbestehen. Während die Unsicherheit über die Situation in Nordkorea die Anleger derzeit weniger beunruhigt, werden die anhaltende politische Unsicherheit in den USA sowie weltweite Wahlen in diesem Jahr besonders in den Fokus rücken.

In den USA wurde das Gesetz zur Steuerreform und der Vorschlag zur Anhebung der Schuldengrenze relativ problemlos durch den Kongress gewunken; gewinnen die Demokraten jedoch die Führung des Repräsentantenhauses und die Mehrheit der Senatssitze bei den Novemberwahlen, könnte die darauffolgende politische Spannung auf die Märkte überschwappen.

Auch in Europa finden 2018 wichtige Wahlen statt. In Italien hat die populistische Fünf-Sterne-Bewegung ihre Bereitschaft zur Bildung einer Koalition geäußert. 2013 erhielt die Partei die meisten Stimmen für die Abgeordnetenkammer, gewannen jedoch nur wenige Sitze, da sie Koalitionen ablehnten. Ihre neuentdeckte Bereitschaft zum Eingehen von Partnerschaften erhöht ihre Chancen auf eine Regierungsbildung.

Wahlen in Mexiko könnten ebenfalls zu einer Zunahme der Volatilität führen. Die Linkspartei Morena, die gegen das Nordamerikanische Freihandelsabkommen (NAFTA) ist, liegt in den Umfragen vorne.[3] Sollte die Partei gewinnen, könnte das das Aus von NAFTA bedeuten, was wiederum zur Verunsicherung der Anleger führen würde.

Unter Berücksichtigung dieser drei potenziellen Überraschungen möchten wir nun eine Bewertung der weltweit wichtigsten Anlageklassen vornehmen.

Schwellenländer und Rohstoffe vom Wechselkurs des US-Dollars abhängig

Schwellenländer

Unternehmen in den Schwellenländern verfügen noch immer über ein erhebliches, auf US-Dollar lautendes Anleihevolumen. Dadurch sind sie Wechselkursbewegungen und einem möglichen Anstieg des Dollars ausgesetzt. Kurzfristig betrachtet üben weitere Zinsschritte in diesem Jahr und darüber hinaus einen Aufwärtsdruck auf den US-Dollar aus. Allerdings dürften andere Regionen, die zwar ein starkes Wachstum verzeichneten, ihre niedrigen Zinsen jedoch bisher beibehalten haben – darunter Japan und Europa – die Zinsen ebenfalls allmählich anheben. Damit dürfte die Stärke des US-Dollars anderen Währungen gegenüber wieder ausgeglichen werden.

Längerfristig gesehen ist der US-Dollar wohl überbewertet. Wir halten einen kurzfristigen Anstieg für wahrscheinlich, wobei im weiteren Jahresverlauf 2018 eine Umkehr erfolgen könnte. Angesichts der Fundamentaldaten, die auf ein robustes Wachstum und solide Gewinne in den Schwellenländern hindeuten, dürfte die Region weiter Unterstützung erfahren.

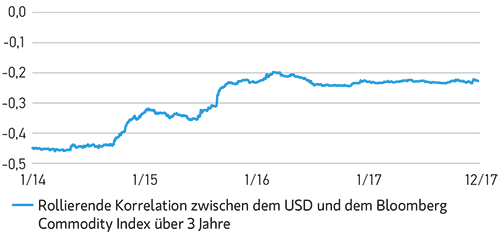

Rohstoffe: Schwächere Korrelation

Rohstoffe neigen zu einer negativen Korrelation mit dem US-Dollar (Abbildung 8). 2014 bestand eine negative Korrelation von 45% zwischen Rohstoffen und dem US-Dollar. Seitdem kam es zu einer Korrektur der negativen Entwicklung, so dass die Korrelation in den vergangenen zwei Jahren bei 20% bis 25% lag.

ABB. 8 Rohstoffe in umgekehrter Korrelation mit dem US-Dollar

(Quelle: Bloomberg. Stand: 18. Dezember 2017. Die in der Vergangenheit erzielte Wertentwicklungist keine Garantie für die künftige Wertentwicklung.)

Ein kurzfristiger Anstieg des US- Dollars wirkt sich zwar negativ auf Rohstoffe aus, wir gehen jedoch davon aus, dass sich dieser negative Einfluss durch den US-Dollar in Grenzen halten wird. Sollte sich der US-Dollar tatsächlich in die entgegengesetzte Richtung entwickeln, sobald der übrige Teil der Welt mit der Straffung der Geldpolitik beginnt, dürften es angesichts einer weltweit anziehenden Konjunktur irgendwann zu wiederholten Preisänderungen bei Rohstoffen kommen.

China: Kalkulierter Abschwung

Die chinesische Wirtschaft hat sich abgeschwächt und damit das Wachstum im übrigen Asien gedämpft. Unseres Erachtens handelt es sich hierbei eher um eine bewusste politische Maßnahme zum Schuldenabbau als um tatsächliche Schwäche. Sollte sich das chinesische Wachstum zu stark verlangsamen, wird die Regierung schlicht für eine Wiederbelebung sorgen. Die jüngste Konjunkturabkühlung stellt für uns keinen Grund zur Besorgnis dar.

Die Spannungen in Korea waren ebenfalls negativ für Asien, doch im Hinblick auf die Olympischen Spiele in Südkorea halten wir ein einseitiges Vorgehen seitens der US-Regierung für weniger wahrscheinlich. Zwar gehen wir von einer relativ baldigen Lösung beider Probleme aus, bleiben gegenüber Asien ohne Japan jedoch bis auf Weiteres neutral eingestellt. Blickt man weiter in die Zukunft, so erscheint die Region relativ positiv.

Japan: Unterstützung durch positive Trends

Entsprechend unserem vorherigen Artikel The Third Arrow: Governance sind wir der Meinung, dass strukturelle Reformen im Gange sind, die weiteres Aufwärtspotenzial für Japan beinhalten. Natürlich existieren in der Region Asien einige geopolitische Risiken, insbesondere was Nordkorea angeht. Es besteht zwar die Aussicht auf friedliche Lösungen, doch das Risiko insgesamt lässt sich nicht verleugnen.

Fazit: 2018 darf mit etwas Volatilität gerechnet werden

Im vergangenen Jahr rechneten wir mit steigenden Zinsen aufgrund der Steuersenkungen und anderen fiskalpolitischen Impulse seitens der Trump-Regierung. Durch den Aufschub dieser Maßnahmen hat sich auch der Anstieg von Zinsen und Inflation zeitlich verschoben. Dies führte zu einer noch nie dagewesenen Niedrigvolatilitätsphase.

Heute gibt es jedoch einige Faktoren, die die Volatilität anfachen können: steigende Zinsen und Inflation sowie verschiedene politische Risiken. Das Jahr könnte einer Achterbahnfahrt gleichen. Erfahrenen Anlegern, die diese Risiken vorhersehen können – insbesondere Anlegern mit der Möglichkeit zur Anpassung ihrer Allokationen – bieten sich jede Menge interessanter Gelegenheiten.

Den vollständigen Artikel können Sie hier herunterladen.

1 Das FOMC (Federal Open Market Committee) legt in den USA dieGeldpolitik fest.

2 QE steht für Quantitative Easing, also quantitative Lockerungsmaßnahmen, die Zentralbanken auf ihre Geldpolitik anwenden.

3 https://www.reuters.com/article/us-mexico-election/mexican-leftist-lopez-obrador-leads-presidential-race-polls-idUSKBN1DM286

Diesen Beitrag teilen: