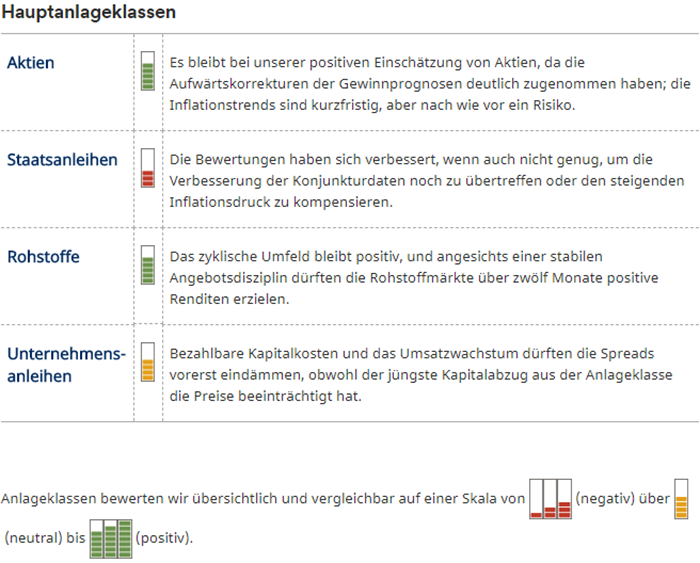

Schroders: Multi-Asset-Views - Aktien und Rohstoffe weiterhin positiv

Eine Übersicht über die Märkte, bei der wir weiterhin bei unserer positiven Einschätzung von Aktien und Rohstoffen bleiben.

08.03.2018 | 10:06 Uhr

Marktvolatilität

Die Ursache der jüngsten Korrektur sehen wir in der Kehrtwende des US-Dollar im vergangenen Jahr, die zur Lockerung der US-Geldpolitik führte. In Verbindung mit einem Anstieg des Lohnwachstums kam es dadurch zu einer Verkaufswelle bei Anleihen, da die Marktteilnehmer eine proaktivere Marschroute der US-Notenbank Fed einpreisten; in der Tat spiegelte die Korrektur bei Anleihen bislang eher die Neubewertung der US-Zins- erhöhungen als eine veränderte Laufzeitprämie wider. Da sich die US-Staatsanleiherenditen der Marke von 3 % näherten, kamen Befürchtungen wegen der fortgeschrittenen Aktienbewertungen auf.

Verschärft wurde die Marktschwäche Anfang Februar durch den Anstieg des VIX Index, der die Volatilitätsstrategien zur Auflösung ihrer gehebelten Short-Positionen zwang.

Zum jetzigen Zeitpunkt halten wir es nicht für sinnvoll, die Auswirkungen des systematischen Risikoabbaus vorherzusagen, da unterschiedliche Strategien wie CTAs und Volatilitätsabsicherung auch unterschiedliche Auslöser haben. Stattdessen konzentrieren wir uns auf die Fundamentaldaten. Bis dato haben Anleihen parallel zu den Aktienmärkten nachgegeben, bieten aber unserer Analyse zufolge nun allmählich Wertpotenzial. Wir glauben, dass sich die Anleger bei weiteren deutlichen Aktienkursverlusten in den sicheren Hafen der Anleihemärkte zurückziehen würden, da sie aufgrund der Marktvolatilität eine Beeinträchtigung der Renditeaussichten befürchten.

Wie schätzen wir diese Situation ein?

Nachdem unsere Durationssensitivität in den vergangenen Wochen und Monaten reduziert wurde, da wir um die Diversifikationsvorteile von Anleihen besorgt waren, haben wir uns wieder etwas weiter vorgewagt und 10-jährige US-Anleihen gekauft. Ferner halten wir an unseren risikomindernden Positionen im japanischen Yen gegenüber dem Euro, einer Short-Position in italienischen Anleihen und unseren TIPS-Allokationen fest. Wir sind der Ansicht, dass eine Diversifikation trotz eventuell hoher Korrelationen durchaus Vorteile haben wird.

Im Aktiendepot bleibt unser Engagement unverändert. Wir sind für ein Umfeld mit besseren Wachstumsraten und einer leicht steigenden Inflation positioniert. Unsere Konjunkturindikatoren deuten auf eine Fortsetzung dieser Rahmenbedingungen hin. Zudem favorisieren wir weiterhin die Währungen der Schwellenländer gegenüber dem US-Dollar, da wir die Bewertungen für konstruktiv halten. Interessanterweise profitieren mehrere Schwellenländer derzeit von anhaltenden Handelsüberschüssen – ein Beleg dafür, dass die Erholung ihrer Währungen bislang nicht überzogen war.

Zusammenfassung

Wir haben unsere defensiven Positionen aufgestockt, indem wir wieder einen geringen Anteil an Duration hinzukauften. An unseren Reflationspositionen in Aktien und Währungen halten wir fest.

Eine Zusammenfassung der wichtigsten Indikatoren, sowie Differenzierte Informationen finden Sie nach Ländern, Währungen und einzelnen Rohstoffen aufgeschlüsselt im PDF zum Download.

Die hierin geäußerten Ansichten und Meinungen stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar. Der Beitrag wurde am 01.03.18 auch auf schroders.com veröffentlicht.

Diesen Beitrag teilen: