Schroders: Das könnte den Ausblick trüben

In unseren Multi-Asset Views von Januar diskutieren wir die drei Faktoren, die entscheidend sein werden, ob das reflationäre Umfeld weiter anhält.

05.02.2018 | 12:59 Uhr

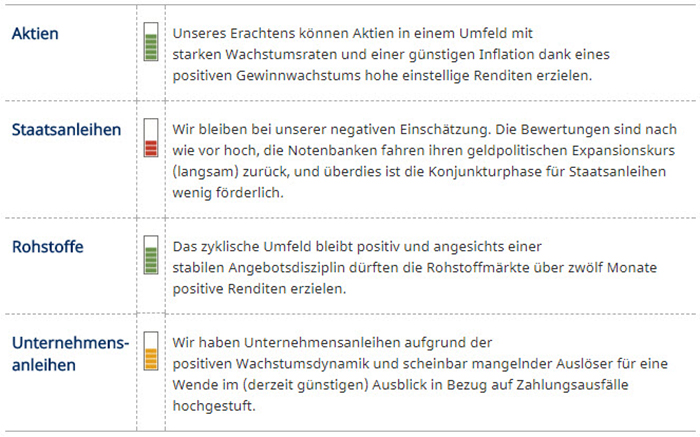

Hauptanlageklassen

Anlageklassen bewerten wir übersichtlich und vergleichbar auf einer Skala von ![]()

![]()

![]() (negativ) über

(negativ) über ![]() (neutral) bis

(neutral) bis ![]()

![]()

![]() (positiv).

(positiv).

Drei als magische Zahl

In diesem Jahr wird die „3“ die magische Zahl für ein anhaltend reflationäres Umfeld sein.

Wachstum: Wir gehen für die kommenden zwei Jahre weiterhin von einem globalen BIP-Wachstum von etwa 3 % aus. Im letzten Quartal hoben wir hervor, dass der US-Kongress bezüglich der Steuerreform für eine Überraschung sorgen könnte, was sich dann auch bewahrheitete. Wir würden jedoch fiskalisch bedingten Enthusiasmus zum gegenwärtigen Zeitpunkt mit Skepsis bewerten, da wir nicht damit rechnen, dass die US- Unternehmen die Vorteile der Steuersenkungen vollumfänglich ausgeben werden.

Zehnjährige US-Renditen: Laut unseren Modellen sind die US-Aktienbewertungen nachhaltig, solange die Renditen zehnjähriger US-Staatsanleihen nicht über 3 % steigen. Dafür müsste die Inflation moderat bleiben.

Inflation: Da unseres Erachtens der technologische Wandel und die alternde Bevölkerung derzeit für eine geringe Inflation sorgen, gehen wir unverändert von einer Teuerungsrate von höchstens 3 % sowie von einer allmählichen Normalisierung der Geldpolitik aus. Angesichts dessen werden die Bewertungen die Renditen auf mittlere Sicht wohl ausbremsen. Allerdings glauben wir, dass ein Zeitraum mit niedrigeren Renditen wahrscheinlicher ist als eine unmittelbar bevorstehende Baisse.

Was könnte den Ausblick trüben?

Die offensichtlichste Antwort hierauf lautet: „Inflation“. Ein Indikator, der auf eine überraschend hohe Wachstumsrate (und damit auch Inflation) hindeutet, ist der erstarkte Welthandel. Ein weiteres Risiko sind die Löhne: Obgleich das Lohnwachstum bislang kaum auf die angespannte Arbeitsmarktlage reagiert hat, deuten Analysen der US-Notenbank darauf hin, dass die Phillips-Kurve nicht linear verläuft. Und wenn die Arbeitslosenquote unter einen bestimmten Schwellenwert fällt, wird sich das Verhältnis zwischen Arbeitslosigkeit und Inflation wieder bestätigen und die Kerninflation steigen. Unsere Modellierung dieser beiden Szenarien („Handelsboom“ und „beschleunigte Inflation“) lässt unsere globale Inflationsprognose von 2,3 % auf über 3 % steigen. Für Anlagen bedeutet dies in Anbetracht des aktuellen Preisniveaus Volatilität an den Märkten für Staatsanleihen, aber auch Outperformance-Chancen für zyklischere und bewertungssensiblere Bereiche der Aktienmärkte.

Ein enttäuschendes Wachstum wäre für uns besorgniserregender. Derzeit befinden sich die Volkswirtschaften der Industrieländer in der „Expansionsphase“, die sich durch eine über der Trendrate liegende Produktion, ein beschleunigtes Wachstum und eine steigende Inflation auszeichnet. Diese Zyklusphase ist für Aktien gewöhnlich positiv. Die nächste Phase des Zyklus ist die der „Abschwächung“, und sie ist für die Renditen am schlimmsten.

Die vollständigen differenzierten Informationen finden Sie nach Ländern, Währungen und einzelnen Rohstoffen aufgeschlüsselt im PDF zum Download.

Die hierin geäußerten Ansichten und Meinungen stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar. Der Beitrag wurde am 02.02.18 auch auf schroders.com veröffentlicht.

Diesen Beitrag teilen: