Metzler: Weltwirtschaftswachstum - die Unsicherheit ist zurück

Im Handelskonflikt zwischen den USA und China könnte es nicht nur um wirtschaftliche "Gerechtigkeit" gehen, sondern auch um die zukünftige Machtverteilung in der Welt - so Edgar Walk, Chefvolkswirt Metzler Asset Management. Walk rechnet daher damit, dass der Einfluss der Politik auf die Finanzmärkte in Zukunft stärker wird.

26.03.2018 | 10:06 Uhr

Der Konflikt zwischen den USA und China ist auch deshalb brisant, weil es hier nicht nur um wirtschaftliche Fragen gehen könnte, sondern auch um die Frage um Aufstieg und Fall großer Mächte. Oft entstehen außenpolitische Konflikte, wenn eine aufstrebende Macht wie derzeit China ihren Platz in einer schon verteilten Welt sucht. Denn die Verteidiger des Status quo lassen nur ungern von ihren Privilegien und machen allenfalls langsam Platz für den Neuen. Dem Aufsteiger wiederum geht alles viel zu zögerlich, und er ist versucht, der Neuverteilung der Einflusssphären nachzuhelfen. Lange Jahre trat China außenpolitisch vorsichtig auf, um seine wirtschaftliche Entwicklung nicht zu gefährden. Mit der jetzt erreichten Größe wächst allerdings die Versuchung, eine größere Rolle in der Welt einzunehmen. (Siehe unter anderem Commerzbank: USA gegen China: Es geht nicht nur um den Handel)

Der Konflikt zwischen den USA und China ist auch deshalb brisant, weil es hier nicht nur um wirtschaftliche Fragen gehen könnte, sondern auch um die Frage um Aufstieg und Fall großer Mächte. Oft entstehen außenpolitische Konflikte, wenn eine aufstrebende Macht wie derzeit China ihren Platz in einer schon verteilten Welt sucht. Denn die Verteidiger des Status quo lassen nur ungern von ihren Privilegien und machen allenfalls langsam Platz für den Neuen. Dem Aufsteiger wiederum geht alles viel zu zögerlich, und er ist versucht, der Neuverteilung der Einflusssphären nachzuhelfen. Lange Jahre trat China außenpolitisch vorsichtig auf, um seine wirtschaftliche Entwicklung nicht zu gefährden. Mit der jetzt erreichten Größe wächst allerdings die Versuchung, eine größere Rolle in der Welt einzunehmen. (Siehe unter anderem Commerzbank: USA gegen China: Es geht nicht nur um den Handel)

Seit dem Fall der Mauer profitierte die Welt lange von einer "Friedensdividende", und politische Ereignisse beeinflussten die Finanzmärkte meistens nur wenige Tage - daher auch der Spruch: "Politische Börsen haben kurze Beine." Die neue politische Großwetterlage spricht jedoch dafür, dass der Einfluss der Politik auf die Finanzmärkte in Zukunft deutlich zunehmen wird, was sich auch in deutlich steigenden Volatilitäten niederschlagen dürfte.

Unsicherheit belastet Wirtschaft der Eurozone

Die gestiegene Unsicherheit hat sicherlich auch dazu beigetragen, dass die Einkaufsmanagerindizes in der Eurozone im Februar und März deutlich zurückgingen. Dementsprechend dürfte auch der Geschäftsklimaindex der EU-Kommission (Dienstag) diese Entwicklung mit einem merklichen Rückgang im März nachvollziehen. Es bestehen jedoch gute Chancen, dass sich die Einkaufsmanagerindizes im April zwischen 55 und 56 einpendeln, da sich das Konsumentenvertrauen (Dienstag) nach wie vor nahe historischen Höchstständen bewegt und somit weiterhin eine hohe Konsumneigung besteht. Auch berichteten einige Unternehmen von wetter- und krankheitsbedingten Einschränkungen ihrer Produktion im März. Zudem stützt auch eine tenden-ziell steigende Kreditvergabe (Dienstag) die Wachstumskräfte.

Standen die Einkaufsmanagerindizes im Januar noch im Einklang mit einem Wirtschaftswachstum von 3,5 % in der Eurozone, so signalisieren sie jetzt immer noch ein Wachstum von etwa 2,5 %. Bei einem langfristigen Wachstumstrend um 1,0 % ist dies immer noch ein sehr solides Wirtschaftswachstum. Eine wichtige Voraussetzung für einen anhaltend soliden Aufschwung in der Eurozone ist jedoch, dass sich die Konjunkturindikatoren bald wieder stabilisieren.

Stabileres Umfeld in den USA und Japan

Die Einkaufsmanagerindizes in den USA tendieren schon seit Oktober 2017 seitwärts um einen Wert von etwa 55. Die expansive Fiskalpolitik scheint die Wachstumserwartungen der Unternehmen stabilisiert zu haben. Auch die Konsumenten (Dienstag und Donnerstag) sind nach wie vor sehr optimistisch. Aufgrund der in diesem Jahr verspäteten Steuerrückzahlungen von etwa 200 Mrd. USD war der Konsum (Donnerstag) im Februar schwach, aber es bestehen gute Chancen für einen merklichen Rebound im März.

In Japan wird sich der Blick auf den Arbeitsmarkt und die Industrieproduktion richten (beides Freitag).

China: Risiken einer Schuldenkrise sinken

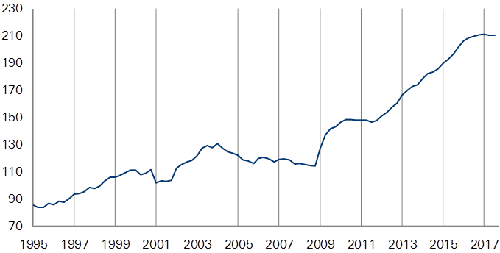

Seit der Finanzmarktkrise stieg die Verschuldung der Unternehmen und privaten Haushalte in China rasant. Vor allem Staatsunternehmen erhöhten die Verschuldung massiv – zunächst, um das Wirtschaftswachstum zu stabilisieren, ab 2013 aber überwiegend, um Verluste im operativen Geschäft zu decken. Die Verschuldung im Nichtfinanzsektor ohne die direkte Staatsverschuldung lag im vierten Quartal 2008 noch bei 114,2 % des BIP und erreichte einen Hochpunkt von 211,1 % des BIP im ersten Quartal 2017. Seit dem ersten Quartal 2016 hat sich jedoch ein übergeordneter Seitwärtstrend der Verschuldung um ein Niveau von etwa 210 % des BIP etabliert.

China: Verschuldung im privaten Sektor stabil bei etwa 210 % des BIP seit Q3 2016

Kredite an den Nichtfinanzsektor ohne direkte Staatsverschuldung in % des BIP

(Quellen: Bank für Internationalen Zahlungsausgleich; Stand: 30.9.2017)

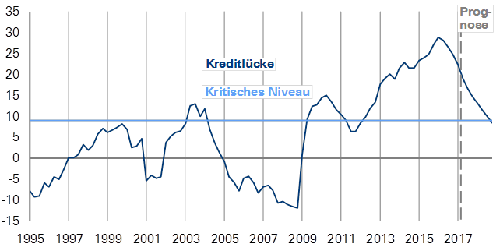

Laut Studien der Bank für Internationalen Zahlungsausgleich (BIZ) ist ein rapider Schuldenanstieg über einen kurzen Zeitraum oft ein Warnsignal für eine Finanzmarktkrise. Die BIZ misst dieses Risiko anhand der Kreditlücke, also der Differenz zwischen der Verschuldung und ihrem langfristigen Trend. Die Kreditlücke erreichte im ersten Quartal 2016 mit knapp 30 %-Punkten des BIP den Hochpunkt und befindet sich seitdem im Abwärtstrend. Im dritten Quartal 2017 lag der Wert nur noch bei 16,7 %-Punkten des BIP. Die Kreditlücke könnte sogar im vierten Quartal 2018 unter das von der BIZ berechnete kritische Niveau von 9 %-Punkten des BIP fallen, wenn es der chinesischen Wirtschaftspolitik gelingt, die Verschuldung auch in den kommenden Quartalen bei etwa 210 % des BIP zu stabilisieren. Interessanterweise hat in der Vergangenheit ein Überschreiten der Kreditlücke des kritischen Niveaus von 9 %-Punkten nur in 50 % der Fälle zu einer Finanzmarktkrise in den folgenden drei Jahren geführt. Es könnte sich also im Falle von China um ein Fehlsignal gehandelt haben.

China: Krisenindikator „Kreditlücke“ könnte in Q4 2018 wieder unter das kritische Niveau fallen

Kredite an den privaten Nichtfinanzsektor in % des BIP abzgl. Trends = Kreditlücke

(Quelle: Bank für Internationalen Zahlungsausgleich; Stand: 30.9.2017)

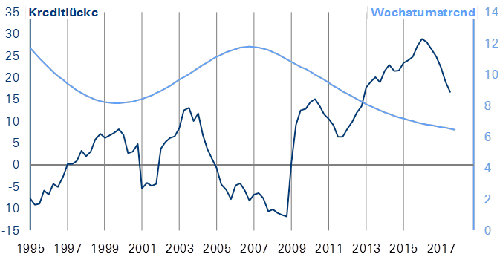

Überraschenderweise bewirkte der Anstieg der Kreditlücke von etwa -10 %-Punkten des BIP 2007 bis auf knapp +30 %-Punkte des BIP 2016 keine höhere Dynamik des Wirtschaftswachstums, sondern der Wachstumstrend schwächte sich über diesen Zeitraum von 12 % auf etwa 6,5 % ab. Entweder wäre der Wachstumstrend ohne die zusätzliche Kreditvergabe deutlich stärker eingebrochen, oder die zusätzliche Kreditvergabe finanzierte den Kauf schon bestehender Vermögenswerte, sodass sie keinen Einfluss auf das Wirtschaftswachstum hatte.

Der nur geringfügige Rückgang des Wachstumstrends seit dem ersten Quartal 2016 trotz des Rückgangs der Kreditlücke zeigt, dass es der chinesischen Regierung gelungen ist, die Kreditsensitivität des Wirtschaftswachstums über diesen Zeitpunkt zu reduzieren. Es ist sicherlich ein großer Erfolg der Wirtschaftspolitik, der zu dem sinkenden Risiko einer schweren Finanzmarktkrise beigetragen hat. Es ist jedoch wichtig, dass die chinesische Regierung die Kreditlücke auch in Zukunft weiter abbaut, ohne einen größeren Wachstumseinbruch zu verursachen.

China: Steigende Kreditlücke ungewöhnlich in einer Phase eines sinkenden Wachstumstrends

Kreditlücke in %-Punkten und Trend-BIP-Wachstum

(Quellen: Bank für Internationalen Zahlungsausgleich, Thomson Reuters Datastream; Stand: 30.9.2017)

Ein Grund dafür, dass die Kreditlücke nur in 50 % der Fälle eine korrekte Krisenwarnung anzeigt, könnte mit der Finanzierung der Kredite zusammenhängen. So könnte eine exzessive Kreditlücke, die mit Ersparnissen aus dem Inland finanziert wurde, weniger häufig zu schweren Finanzmarktkrisen führen, als eine mit ausländischen Krediten finanzierte. Daher muss neben der Kreditlücke auch die Leistungsbilanz betrachtet werden. Die hohen Devisenreserven und der Leistungsbilanzüberschuss machten China bisher unabhängig von ausländischen Krediten und somit insgesamt weniger krisenanfällig.

Eine gute und erfolgreiche Woche wünscht

Edgar Walk

Chefvolkswirt Metzler Asset Management

Diesen Beitrag teilen: