UBS AM: Trendwende bei Anleihen

Der Anfang vom Ende? Derzeit gibt es eine Reihe von Faktoren, die die Anleihenrenditen in den Industrieländern niedrig halten, meint Anne Anderson, Head of Fixed Income Australia. Doch es gibt auch Spielraum nach oben.

16.01.2018 | 10:33 Uhr

Die Frage, ob die seit 30 Jahren währende Haussephase an den Anleihenmärkten vorbei ist, wurde in den letzten Jahren häufig gestellt. Grundsätzlich lässt sich sagen, dass der allgemeine Rückgang der Renditen in den globalen Industrieländern 1982 begann und dieser Trend durch mehrere Renditeanstiege, die sich anschließend wieder ins Gegenteil verkehrten, unterbrochen wurde. Aus diesem Grunde sollte der Rückgang der globalen Anleihenrenditen in den letzten Jahrzehnten unseres Erachtens in Zusammenhang mit den zyklischen und bewertungsspezifischen Faktoren betrachtet werden, die die langfristigen Markttrends beeinflusst haben.

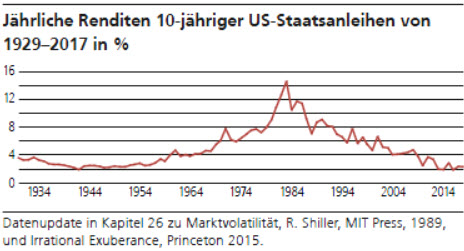

Nicht auszuschließen ist, dass die globalen Anleihenrenditen mehrere Jahre lang um den gegenwärtigen Wert pendeln werden. Die untere Grafik zeigt, dass die Renditen von US reasuries von 1930 bis 1960 über einen langen Zeitraum bei rund 2% bis 3% lagen.

Auch wenn wir behaupten, dass die globalen Anleihenrenditen vergleichsweise niedrig bleiben werden, werden Phasen mit gegenläufigen Bewegungen unvermeidlich sein. Wenn Anleger Veränderungen des globalen gesamtwirtschaftlichen Umfelds und die Entwicklung der Zentralbankpolitik berücksichtigen, können sie über die aktive Bewirtschaftung der Zinsen anglobalen Märkten Wertsteigerungen erzielen.

Nach unserer Einschätzung befinden wir uns derzeit inmitte einer wichtigen Übergangsphase in der Zentralbankpolitik. Die Inflation hat einen Boden gefunden, während ein moderater, aber synchronisierter globaler Wachstumsimpuls inzwischen ermöglicht, die außergewöhnlich entgegenkommende Geldpolitik teilweise langsam zurückzufahren. Das Ergebnis wird ein leichter Anstieg der globalen Anleihenrenditen sein, wobei die meisten Industrieländer in den vergangenen 12 Monaten bereits eine höhere Spanne erreicht haben.

Die Politik der Zentralbanken verläuft uneinheitlich. Tonangebend ist die US-Notenbank, die ihre Fed Funds Rate erhöht und die Schrumpfung ihrer Bilanz über die Drosselung ihrer Wertpapierkäufe in Angriff nimmt. Nach unseer Einschätzung wird die US-Notenbank ihren Leitzins im nächsten Jahr anheben,dabei jedoch eine gut kommunizierte und graduelle Vorgehensweise wählen. Ihrer Analyse zufolge ist die langfristige neutrale Fed Funds Rate auf 2,75% zurückgegangen. Wir halten das Konzept eines langfristig neutralen oder normalen Zinssatzes gleichwohl für relativ. Demgemäß sind wir der Auffassung, dass die Inflation in diesem Zyklus viel Zeit benötigen wird, um das Ziel der USNotenbank zu erreichen. Der Wachstumszyklus indes wird an seinen Reifepunkt geraten. Aufgrund dessen wird der Leitzins der USNotenbank selbst bei seinem Höchstwert unter 2,75% bleiben.

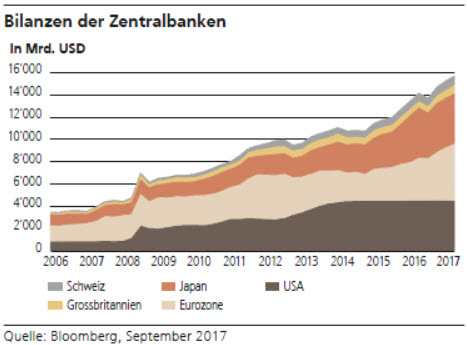

Der andere ausschlaggebende Faktor ist die Größe der Zentralbankbilanzen. Auch wenn die US-Notenbank eine Schrumpfung ihrer Bilanz signalisiert hat und andere Zentralbanken das Tempo ihrer Vermögensakkumulation drosseln, werden die Bilanzen der Zentralbanken viel umfang reicher bleiben als in der Vergangenheit. Hierdurch wird die Laufzeitprämie an allen Anleihenmärkten und darüber hinaus an Märkten zunichte gemacht, an denen die quantitative Lockerungs politik zum PolicyMix gehört.

Die kanadische Zentralbank hat den Leitzins kürzlich von 0,5% auf 1,0% angehoben und damit den 2016 eingeleiteten Notsenkungszyklus, als die Rohstoffpeise stark fielen, wieder umgekehrt. Angesichts der – zumeist währungsbedingt – höheren Inflation und des besseen Wachstums dürfte in den nächste Monaten auch die Bank of England ihren Leitzins anheben.

Indes hat die EZB in Europa eine weitere Drosselung signalisiert und wird den Umfang ihrer Wertpapierkäufe in den nächsten Monaten reduzieren. Eine Erhöhung des Spitzenrefinanzirungssatzes halten wir erst lange Zeit nach Ende der Wertpapier käufe für wahrscheinlich. Dies wird die Renditen in einem gewissen Ausmaß stabilisieren, obwohl ein zyklischer Anstieg der Renditen zu beobachten war, da die Inflation einen Boden gefunden und sich das Wachstum weiter verbessert hat.

Bei der Identifizierung der Risiken machen wir ein Zusammenspie von Faktoren aus, die die Marktstimmung zu einem Zeitpunkt stören könnten, zu dem eine lange Phase niedriger Volatilität eine gewisse Selbstgefälligkeit hervorgerufen hat. Vor diesem Hintergrund sind eine Reihe verschiedener Aspekte zu berücksichtigen:

– Der Trend der quantitativen Lockerung verkehrt sich langsam ins Gegenteil: Zentralbanken, bei denen es sich zum Großteil um Käufer ohne Preissensibilität handelt, verringern ihren Fussabdruck im Finanzsystem;

– Dies erfolgt parallel zu Änderungen in der Führungsriege der Zentralbanken;

– Der Aufstieg des Populismus, instabile Wählerschaften und schwache Machtstrukturen untergraben den Willen, kritische Strukturreformen zur Steigerung von Produktivität und Potenzialwachstum durchzuführen. Noch kritischer wird die Lage, wenn eine hohe Staatsverschuldung ein höheres Wachstum erfordert, um diesem Trend Einhalt zu gebieten, weil die Inflation die Schulden nicht aufzehren kann.

Aus diesem Grunde interessieren wir uns für Zins- und Währungsmärkte mit vergleichsweise höheren realen Renditen und moderater Staatsverschuldung.

Zinsen/Währungen

– Unterschiedliche Geldpolitiken durch taktische und marktübergreifende Zinschancen nutzen;

– Australische, neuseeländische und kanadische Zinsen übergewichten, US-amerikanische, britische Zinsen untergewichten und deutsche und schwedische Zinsen leicht untergewichten, aktive Verwaltung der Euro-Peripheriestaaten, da die Politik die Volatilität beeinflusst

– Im Währungssegment Long-Position im US-Dollar gegenüber bestimmten Märkten.

Unternehmensanleihen

– Das Carry dürfte nach wie vor die Renditen im Investmen-Grade- und High-Yield-Segment beflügeln; die Steuereform dürfte in den USA, wo IG zum bevorzugten Anleihesegment gehört, weitere Kursgewinne ermöglichen;

– Im High-Yield-Segment werden Strategien mit kurzer Duration bevorzugt, sofern die Renditen vor höheren Zinsen schützen;

– Insgesamt erhöhen wir die Qualität von Unternehmensanleihen und berücksichtigen die Branchenqualität.

Schwellenländeranleihen

– Die Märkte sind angemessen bewertet. Wir bevorzugen hochverzinsliche Anleihen in Lokalwährung und währungsbedingte Chancen gegenüber Unternehmensanleihen aus Schwellenländern.

– Auf risikobereinigter Basis stellen asiatische Lokalwährungsanleihen die attraktivste Anlagechance dar.

Anne Anderson, Head of Fixed Income Australia, bei USB

Die vollständige Broschüre "Panorama - Investieren im Jahr 2018" finden Sie hier.

Diesen Beitrag teilen: