Schroders: Was wäre wenn …? - Volkswirtschaftliche Szenarien

Das Team um Chefvolkswirt Keith Wade sowie Azad Zangana und Craig Botham entwirft Szenarien, in denen die gegenwärtige politische und wirtschaftliche Lage in die Zukunft projiziert wird. Sie vergleichen diese Gedankenspiele mit dem aktuellen Basisszenario und analysieren wie sie sich in der realen Weltwirtschaft auswirken würden.

07.11.2017 | 09:37 Uhr

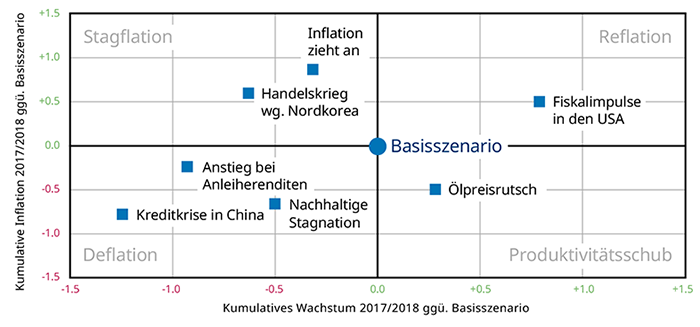

Basisszenario

Das Basisszenario ist unsere Prognose für die voraussichtlich eintretende wirtschaftliche Entwicklung.

So sieht das Szenario aus

● Die Erholung der globalen Konjunkturdynamik hält an.

● Die Inflation scheint vorläufig einen Höchststand erreicht zu haben, nachdem sich die Energiepreise stabilisieren konnten.

● Wir erwarten ein globales Wirtschaftswachstum von 3,0 % für 2017. Auch für 2018 gehen wir von einem Wachstum in Höhe von 3,0 % aus. In unseren Modellen wird dabei die schwächere Dynamik in den USA von stärkerem Wachstum in Europa und den Schwellenländern ausgeglichen.

● Die Inflation dürfte 2017 bei rund 2,3 % liegen.

Diese Faktoren könnten außerdem wichtig werden

● Wir gehen davon aus, dass die US-Notenbank Fed den Leitzins im Dezember 2017 auf 1,5% anheben wird. Für 2018 rechnen wir mit zwei weiteren Zinsschritten.

● Zudem hat die Fed angekündigt, von Oktober an ihre 4,5 Billionen große Bilanzsumme schrittweise zu verkleinern.

● Die Leitzinsen in Europa und Asien dürften weiterhin auf dem aktuellen Niveau bleiben, weil sich diese Regionen in einer früheren Phase des Konjunkturzyklus befinden.

● Die Europäische Zentralbank (EZB) wird ihr Anleihekaufprogramm (QE) um weitere neun Monate verlängern. Allerdings wird ab Januar 2018 die Höhe der Käufe auf 30 Mrd. Euro pro Monat reduziert.

● In Japan rechnen wir mit der Fortführung des Wertpapierankaufprogramms und der Beibehaltung des niedrigen Leitzinses.

Eintrittswahrscheinlichkeit des Basisszenarios: 64 %

Nachhaltige Stagnation

Nachhaltige Stagnation beschreibt eine Phase von strukturell niedriger Konjunkturdynamik.

So sieht das Szenario aus

Schwächere Nachfrage drückt auf das globale Wirtschaftswachstum. Haushalte und Unternehmen halten sich mit Ausgaben zurück. Haushalte beschäftigen sich mit Schuldenabbau und es bestehen nachhaltige Überkapazitäten im Wirtschaftszyklus.

Diese Faktoren könnten außerdem wichtig werden

● Das Wachstum der Weltwirtschaft verharrt auf chronisch niedrigem Niveau.

● Im Zuge schwächerer Konjunktur sind Wachstumsimpulse notwendig.

● Die US-Notenbank Fed kehrt zu einer expansiven Geldpolitik zurück und die Zentralbanken Japans und der Eurozone verlängern ihre Lockerungspolitik.

Auswirkung: Deflation: schwächeres Wirtschaftswachstum und niedrigere Inflation

Eintrittswahrscheinlichkeit: 5 %

Fiskalpolitische Impulse in den USA

Fiskalpolitische Maßnahmen in den USA kurbeln das globale Wachstum an.

So sieht das Szenario aus

● US-Präsident Donald Trump bringt ein massives Konjunkturpaket durch den US-Kongress.

● Das globale Wirtschaftswachstum beschleunigt sich auf 3,7 % im Jahr 2018, angetrieben von den USA mit 3,4 % Wachstum.

● Global kommt es zu steigenden Ausgaben und stärkerer Wirtschaftsaktivität.

● Jedoch treiben die steigenden Rohstoffpreise (Ölpreis klettert auf 70 US-Dollar pro Fass) sowie der Arbeitsmarkt nahe Vollbeschäftigung die Inflation in die Höhe.

Diese Faktoren könnten außerdem wichtig werden

● Zentralbanken reagieren auf die höhere Inflation mit restriktiver Geldpolitik.

● Die US-Notenbank Fed hebt den Leitzins schneller als erwartet bis Ende 2018 auf 3,25 % an und fährt damit fort, ihre Bilanz zu verkleinern.

● Von der Bank of Japan und der EZB wird etwas verzögert ebenfalls eine restriktivere Geldpolitik erwartet.

Auswirkung: Reflation, höheres Wirtschaftswachstum und höhere Inflation

Eintrittswahrscheinlichkeit: 4 %

Nordkorea löst Handelskrieg aus

Handelssanktionen gegen China führen zu schwächerem globalen Wirtschaftswachstum.

So sieht das Szenario aus

● Die Spannungen auf der koreanischen Halbinsel spitzen sich zu. Präsident Trump verliert die Geduld mit China und entscheidet, chinesische Waren im vierten Quartal 2017 mit Zöllen in Höhe von rund 40 % zu belegen.

● China versucht daraufhin, seine Waren auf dem europäischen Markt abzusetzen.

● Europa reagiert seinerseits auf die Flut an Waren mit der Einführung von Zöllen von rund 20 %.

Diese Faktoren könnten außerdem wichtig werden

● Existierende Produktionsketten brechen im Laufe der Zeit zusammen, was dazu führt, dass die Profitabilität sinkt und die Preise steigen.

● Die Zölle führen zu einem Sprung bei der Inflation.

● Die Geldpolitik wird restriktiver und der US-Dollar gewinnt an Stärke gegenüber den meisten anderen Währungen.

● Insgesamt schwächt sich das Wirtschaftswachstum ab und die Produktivität sinkt.

Auswirkung: Stagflation: schwächeres Wirtschaftswachstum und höhere Inflation

Eintrittswahrscheinlichkeit: 5 %

Anstieg bei Anleiherenditen

Im Zuge restriktiverer Geldpolitik der Fed steigen die Renditen an den Anleihemärkten deutlich an.

So sieht das Szenario aus

● Die Anleihemärkte zeigen eine heftige Reaktion, nachdem die Fed damit beginnt, ihre Bilanzsumme zu verkleinern und die Liquidität am Markt zu reduzieren.

● Die Renditen auf 10-jährige US-Staatsanleihen klettern auf rund 4,5 %, was Übertragungseffekte auf die globalen Anleihemärkte mit sich bringt.

● Die höheren Refinanzierungskosten belasten auch die Aktienmärkte und die Profitabilität der Unternehmen.

Diese Faktoren könnten außerdem wichtig werden

● Die restriktivere Geldpolitik führt zu einem starken Rückgang der Kreditaufnahme.

● Konsumaktivität und Wirtschaftsdynamik geht zurück.

● Schwächere Nachfrage führt zu niedrigerer Inflation und fallenden Rohstoffpreisen.

Auswirkung: Deflation: schwächeres Wirtschaftswachstum und niedrigere Inflation

Eintrittswahrscheinlichkeit: 6 %

Der OPEC-Deal bricht zusammen

Die initiierte Beschränkung der Ölförderung der OPEC und einiger Nicht-OPEC-Staaten wird nicht fortgesetzt.

So sieht das Szenario aus

● Nachdem es gelungen ist, den Ölpreis durch die Förderbeschränkungen zu stabilisieren, weichen kleinere OPEC-Staaten von den vereinbarten Zielen ab.

● Weitere OPEC-Staaten sehen dies als Affront und erklären die Absprache für gescheitert.

● Die Ausweitung der Förderung drückt den Ölpreis auf 30 US-Dollar pro Fass.

Diese Faktoren könnten außerdem wichtig werden

● Der niedrigere Ölpreis erhöht das verfügbare Einkommen der meisten Haushalte und Unternehmen.

● Die ölproduzierenden Staaten leiden unter dem Preisfall.

● Insgesamt wird das Wachstum gestärkt, angetrieben von höheren Konsumausgaben und Investitionen bei gleichzeitig niedrigerer Inflation.

Auswirkung: Produktivitätsschub: stärkeres Wirtschaftswachstum und niedrigere Inflation

Eintrittswahrscheinlichkeit: 7 %

Kreditkrise in China

China schlittert in die Kreditkrise.

So sieht das Szenario aus

● Die jüngsten regulatorischen und geldpolitischen Eingriffe führen zu Ausfällen im Interbankenmarkt.

● Banken reduzieren die Kreditvergabe und es kommt zu einer Vertrauenskrise im Bankensystem.

● Die Krise drückt auf das Wirtschaftswachstum.

Diese Faktoren könnten außerdem wichtig werden

● Der chinesische Immobiliensektor leider massiv unter dem Stillstand am Kreditmarkt.

● Über den Immobiliensektor wirkt sich die Krise auf die Realwirtschaft aus.

● Über den Rohstoffsektor und das Finanzsystem strahlen die Probleme in China auf die Schwellenländer und die restliche Welt aus.

Auswirkung: Deflation: schwächeres Wirtschaftswachstum und niedrigere Inflation

Eintrittswahrscheinlichkeit: 5 %

Die Inflation zieht an

Die globale Inflation nimmt zu.

So sieht das Szenario aus

Nach einer längeren Zeit, in der Gehälter nicht auf die positiven Arbeitsmarktbedingungen reagiert haben, beschleunigt sich das Gehaltswachstum als Folge des Fachkräftemangels. Einige Regionen wie Japan begrüßen die Entwicklung, weil sie ihre Inflationserwartungen anheben können. Andere Regionen sehen sich stagflationären Tendenzen gegenüber, die zu restriktiverer Geldpolitik führen.

Diese Faktoren könnten außerdem wichtig werden

● Gesamt- und Kerninflation steigen 2018 auf 3 % an.

● Die Fed reagiert mit restriktiverer Geldpolitik und hebt den Leitzins zum Ende 2018 auf 3,5 % an.

● Auch die Zinsen in Europa und Großbritannien ziehen an.

● Die Zinsen in Japan kehren in den positiven Bereich zurück.

● Insgesamt ist das Wirtschaftswachstum etwas schwächer und die Inflation deutlich höher.

Auswirkung: Stagflation: schwächeres Wirtschaftswachstum und höhere Inflation

Eintrittswahrscheinlichkeit: 4 %

Die hierin geäußerten Ansichten und Meinungen stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar.

Der Beitrag wurde auch auf schroders.com veröffentlicht.

Diesen Beitrag teilen: