Robeco: Der Vorbote fallender Aktienkurse

Anleger sind auf die falschen 3 Prozent fokussiert, wenn sie glauben, die Rendite auf US-Staatsanleihen sei ein Anzeichen für fallende Aktienkurse, sagt Lukas Daalder, CIO Robeco Investment Solutions.

09.05.2018 | 10:47 Uhr

Die Rendite auf 10-jährige US-Staatsanleihen (Treasuries) stieg im April zum ersten Mal seit Anfang 2014 wieder auf über 3 Prozent, was nach Meinung vieler ein Ende der Aktienmarkt-Rally signalisieren könnte. Dem liegt die Vorstellung zugrunde, dass dieses Renditeniveau Anleger veranlassen wird, riskantere Aktien abzustoßen und statt dessen die höheren und äußerst sicheren Renditen auf Treasuries zu kassieren.

Die Rendite auf 10-jährige US-Staatsanleihen (Treasuries) stieg im April zum ersten Mal seit Anfang 2014 wieder auf über 3 Prozent, was nach Meinung vieler ein Ende der Aktienmarkt-Rally signalisieren könnte. Dem liegt die Vorstellung zugrunde, dass dieses Renditeniveau Anleger veranlassen wird, riskantere Aktien abzustoßen und statt dessen die höheren und äußerst sicheren Renditen auf Treasuries zu kassieren.

Doch die Anleger sollten ihren Blick besser auf den Abstand zwischen den Geldmarktzinsen und auf das Währungsrisiko zwischen den USA und Deutschland richten, das ebenfalls bei 3 Prozent liegt und eine bessere Orientierung zur tatsächlichen Höhe der risikoadjustierten Renditen gibt, meint Daalder, Chief Investment Officer von Robeco Investment Solutions.

„Das beherrschende Thema an den Finanzmärkten sind in diesem Monat nicht Trump, Korea, Handelskriege oder die Unternehmensgewinne im ersten Quartal, sondern die dreiprozentige Rendite auf 10-jährige Treasuries”, meint Daalder. „Wer hätte das gedacht! Sobald die Rendite über die magische 3-Prozent-Marke geklettert war, gingen die US-Aktien auf Talfahrt und am ersten Tag mit einem Minus von 1,7 Prozent gegenüber dem Tageshöchststand aus dem Handel.”

„Dies hat viele in der Überzeugung bestärkt, dass die Anleiherenditen zu einem wichtigen Indikator geworden sind, den es zu beobachten gilt und der über das weitere Schicksal der Aktienmärkte entscheidet. Zum Teil herrscht die Auffassung, dass bei 3 Prozent die Schmerzgrenze für Aktien zu hoch wird, um ihr derzeitiges Bewertungsniveau beibehalten zu können.”

Die Legende von den 3 Prozent

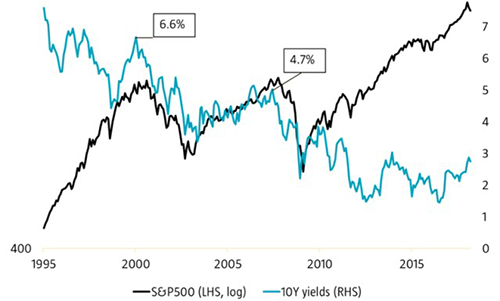

„Ist die 3-Prozent-Marke wirklich so wichtig, wie manche behaupten? Wenn wir uns auf eine rückblickende Einschätzung beschränken, lautet die Antwort anscheinend überwiegend ‚nein’. Seit 1990 lag die Rendite auf Treasuries nur vier Mal über der 3-Prozent-Marke, und die Aktienkurse stiegen in den beiden folgenden Monaten im Durchschnitt jedes Mal um 6 Prozent.”

„Alternativ kann man sich auch ansehen, wie hoch die Renditen auf Treasuries waren, wenn eine Aktienmarkt-Rally ins Stocken geriet. In den Jahren 1998-2000 kletterte die Rendite auf 10-jährige Treasuries von einem Ausgangsniveau von ca. 4 Prozent auf über 6 Prozent, bevor die Aktienkurse nachgaben. 2008 bewegten sich die Renditen in einer Bandbreite von 4,5-5 Prozent, als die Korrektur am Aktienmarkt ernsthaft begann. Damals galt eine Rendite von 3 Prozent als unhaltbar niedrig und wurde sicher nicht als ein Hindernis für Aktien angesehen.”

Ein weitere irrige Annahme ist laut Daalder, dass die Inflation die nominalen Renditen in die Höhe treiben würde. „Das ist falsch; denn in den beiden zurückliegenden Fällen bewegte sich die Kerninflationsrate zwischen 2 und 2,5 Prozent, verglichen mit aktuell 2,1 Prozent”, macht Daalder deutlich. „Der US-Aktienmarkt und die gesamte US-Wirtschaft entwickelten sich weiter recht erfreulich bei einem Realzins (Nominalzins abzüglich Kerninflationsrate) von über 4 Prozent im Jahr 2000 und von über 2 Prozent im Jahr 2008. Zurzeit liegt dieser immer noch bei unter 1 Prozent.”

„Diese zurückliegenden Zeitabschnitte zeigen deutlich, dass es für Anleiherenditen keine fixe Höhe gibt, ab der sie die Aktienkurse nach unten ziehen. Die 3-Prozent-Marke ist anscheinend nicht viel mehr als eine schöne runde Zahl, von der keine besondere Gefahr für Aktien ausgeht.”

Der Fokus ist auf den falschen Teil des Markts gerichtet

Sollten Anleger diese am Markt kursierende Legende ignorieren? „Keinesfalls. Aber unserer Ansicht nach ist der Fokus auf den falschen Teil des Rentenmarkts gerichtet”, sagt Daalder. „Während anscheinend alle stark auf die absolute Höhe der Rendite auf 10-jährige Treasuries (also die 3 Prozent) fokussiert sind, ist die wesentlich wichtigere Entwicklung die des Abstands zwischen den Geldmarktzinsen, der im Falle der USA und Deutschlands zurzeit ebenfalls ca. 3 Prozent beträgt.”

„Das ist deshalb von Bedeutung, weil von diesem Teil der Zinsstrukturkurve die Kosten und der Nutzen einer Absicherung von Währungsrisiken abhängen. Vergleichen wir z. B. Bundesanleihen, die derzeit eine Rendite von 0,6 Prozent abwerfen, mit Treasuries, deren Rendite aktuell 3,0 Prozent beträgt. Auf den ersten Blick erscheint der US-Markt interessanter, weil er eine wesentlich höhere Rendite bietet.”

„Das Problem ist aber, dass die meisten Anleger am Rentenmarkt nicht bereit sind, die mit dem Besitz ausländischer Vermögenswerte verbundenen Währungsrisiken auf sich zu nehmen und diese deshalb absichern — üblicherweise mit Instrumenten wie prolongierbaren einjährigen Devisenterminkontrakten. Damit bringen sie die Abstände zwischen den Geldmarktzinsen ins Spiel. Vor zwei Jahren lagen diese zwischen den meisten Industrieländern fast bei Null. Seitdem hat sich die Situation aber grundlegend verändert.”

Das Währungsrisiko beträgt ebenfalls ca. 3 Prozent

„In den USA hat die Notenbank die Geldmarktzinsen kontinuierlich in die Höhe geschraubt, während die EZB mit ihrem Anleihekaufprogramm die kurzfristigen Renditen in der Eurozone in den negativen Bereich gedrückt und damit den Zinsabstand de facto auf seinen höchsten Stand seit dreißig Jahren getrieben hat. Für Anleger in Europa haben sich die Kosten einer Absicherung von Währungsrisiken dadurch auf Jahressicht auf ca. 3 Prozent erhöht.”

„Deshalb bringt der Kauf von Treasuries bei gleichzeitiger Absicherung des Währungsrisikos eine anfängliche Rendite von 0 Prozent ein. Angesichts der flachen US-Zinsstrukturkurve ist das zum gegenwärtigen Zeitpunkt kein besonders interessantes Geschäft. Bei US-Anlegern ist das Gegenteil der Fall: Eine Kurssicherung gegenüber europäischen Währungen bringt derzeit auf Jahressicht eine Prämie von 3 Prozent ein. Der Kauf von Bundesanleihen (oder besser noch italienischen Staatsanleihen) mit entsprechender Kurssicherung bietet eine anfängliche Rendite von 3,6 Prozent und eine wesentlich steilere Zinsstrukturkurve.”

„Insgesamt haben wir den Eindruck, dass der Fokus am Rentenmarkt zurzeit auf die falschen 3 Prozent gerichtet ist; denn nicht die dreiprozentige Rendite auf Treasuries sollte die Schlagzeilen beherrschen, sondern die Absicherungskosten bzw. -prämien in gleicher Höhe, da sich diese an den Finanzmärkten allmählich ernsthaft bemerkbar machen.”

Diesen Beitrag teilen: