Robeco: 5-Jahres-Ausblick

In der Publikation „Expected Returns” für 2018-2022 geht Robeco der Frage nach, welche Renditen Anleger in den nächsten fünf Jahren erwarten können. Chefanlagestratege Lukas Daalder rechnet mit einer milden Rezession in den kommenden fünf Jahren und geht für risikobehaftete Finanzmarktaktiva von niedrigeren Renditen aus.

20.10.2017 | 11:37 Uhr

Die Stimmung der Investoren ist deutlich schlechter als die tatsächliche Lage – so lautete die zentrale Einschätzung der Volkswirte von Robeco im letzten Jahr. „Die Stimmung war zweifellos düster und markierte offenbar den Tiefpunkt am Markt, da sich die Lage seither wieder verbessert hat“, fasst Lukas Daalder, Chief Investment Officer der Abteilung Investment Solutions von Robeco, zusammen. Der neue Langfrist-Ausblick trägt den Titel „Reifeprozess” und führt aus, inwiefern die Finanzmärkte aktuell die Reifephase ihres Zyklus erreichen – eingeläutet durch das allmähliche Ende der lockeren Geldpolitik der Zentralbanken (Quantitative Easing). „Dies wird voraussichtlich zu niedrigeren Renditen auf riskantere Vermögenswerte führen – zum Teil bedingt durch eine unvermeidliche Rezession. Vermutlich symbolisieren wenige Vermögenswerte diesen ‚Reifeprozess’ so gut wie der Euro“, so Daalder. „Die Währung, die 1999 in digitaler Form eingeführt wurde, ist – so wie die nach 1980 geborene Generation — mit Computern und dem Internet ‚groß geworden‘. Die ‚Pubertät‘ (2011-2017) war eine schwierige Zeit, und die Frage ist jetzt, ob sich der Euro zu einem ‚wohlerzogenen Erwachsenen’ entwickeln kann“.

Die Stimmung der Investoren ist deutlich schlechter als die tatsächliche Lage – so lautete die zentrale Einschätzung der Volkswirte von Robeco im letzten Jahr. „Die Stimmung war zweifellos düster und markierte offenbar den Tiefpunkt am Markt, da sich die Lage seither wieder verbessert hat“, fasst Lukas Daalder, Chief Investment Officer der Abteilung Investment Solutions von Robeco, zusammen. Der neue Langfrist-Ausblick trägt den Titel „Reifeprozess” und führt aus, inwiefern die Finanzmärkte aktuell die Reifephase ihres Zyklus erreichen – eingeläutet durch das allmähliche Ende der lockeren Geldpolitik der Zentralbanken (Quantitative Easing). „Dies wird voraussichtlich zu niedrigeren Renditen auf riskantere Vermögenswerte führen – zum Teil bedingt durch eine unvermeidliche Rezession. Vermutlich symbolisieren wenige Vermögenswerte diesen ‚Reifeprozess’ so gut wie der Euro“, so Daalder. „Die Währung, die 1999 in digitaler Form eingeführt wurde, ist – so wie die nach 1980 geborene Generation — mit Computern und dem Internet ‚groß geworden‘. Die ‚Pubertät‘ (2011-2017) war eine schwierige Zeit, und die Frage ist jetzt, ob sich der Euro zu einem ‚wohlerzogenen Erwachsenen’ entwickeln kann“.

Basisszenario: Milde Rezession in den kommenden fünf Jahren

Für Daalder und sein Team zeigt ein Blick in die Vergangenheit: Abrupte Marktreaktionen auf die Ankündigung einer weniger expansiven Geldpolitik in den USA im Jahr 2013, die negative Entwicklung von Hochzinsanleihen im Jahr 2015 und sogar Großereignisse wie die Euro-Krise kamen und gingen in einem Zeitraum von fünf Jahren. Zwar sollten Anleger ihre längerfristigen Auswirkungen nicht ignorieren. Doch auf den durchschnittlichen Ertrag der letzten fünf Jahre wirkten sich diese Ereignisse nur relativ geringfügig aus. „Dies ist zum einen auf den Effekt der Durchschnittsbildung zurückzuführen, zum anderen findet eine Rückkehr zur Normalität (Mean Reversion) in der Regel in einem kürzeren Zeitraum als fünf Jahren statt. Selbst gewöhnliche Rezessionen – also solche, die nicht als schwer anzusehen sind – beeinträchtigen den 5-Jahres-Ertrag nur begrenzt. Wir erwähnen dies ausdrücklich, da wir genau damit in unserem Basisszenario rechnen: einer milden Rezession irgendwann in den kommenden fünf Jahren, die nur begrenzte Auswirkungen auf die 5-Jahres-Ergebnisse hat“, prognostiziert Daalder.

Aktienmärkte steigen stärker als Gewinne, Staatsanleihen wieder attraktiver

„Aktuell liegt der Fokus zwar hauptsächlich auf dem Hier und Jetzt. Wir bleiben dennoch stets bei einer langfristigen Betrachtungsweise. Denn vieles, was die Finanzmärkte gegenwärtig beschäftigt, wird durch andere Sorgen und Chancen überschattet werden, bevor wir das Jahr 2022 erreichen. Unter dem Strich haben wir unsere Ertragserwartungen für die meisten Anlageklassen gesenkt, und wir rechnen in Zukunft mit größeren Kursschwankungen. Das mag negativer klingen, als es ist. Denn die gewichteten Renditen eines breit diversifizierten Portfolios werden unserer Meinung nach nur geringfügig zurückgehen”, so Daalder zusammenfassend.

Ungeachtet der Tatsache, dass die Rezession bei den Unternehmensgewinnen vorbei ist, steigen die Aktienmärkte weiterhin stärker an als die zugrundeliegenden Gewinne. Die Kreditrisikoaufschläge sind trotz sich verschlechternder Kreditqualität geschrumpft, während sich die Spreads auf High-Yield-Anleihen rasch von dem 2015 vom Ölmarkt ausgehenden Schrecken erholt haben. Eine bedeutende Anlageklasse, die im Vergleich zu letztem Jahr attraktiver geworden ist, sind Staatsanleihen. Allerdings ist die Verbesserung so bescheiden, dass bisher kein Grund zur Begeisterung besteht. Tatsächlich gehören Staatsanleihen derzeit zu den teuersten Vermögenswerten. Das Bewertungsniveau ist kein besonders verlässlicher Indikator für das Market Timing, spielt aber bei einem Zeitrahmen von fünf Jahren durchaus eine Rolle — vor allem, wenn zu erwarten ist, dass die Notenbanken den Fuß vom Gas nehmen werden.

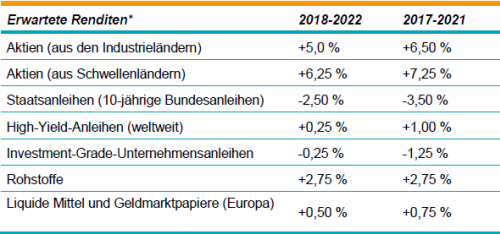

Tabelle: Für Aktien werden geringere Erträge erwartet als zuvor, wobei Dividendentitel aus Industrieländern eine jährliche Rendite von 5 Prozent (Vorjahresprognose: 6,5 Prozent) und solche aus Schwellenländern eine Rendite von 6,25 Prozent (Vorjahresprognose: 7,25 Prozent) abwerfen dürften. Dagegen ist der Ausblick für Staatsanleihen weniger pessimistisch. Für die als Referenz dienende 10-jährige Bundesanleihe wird eine negative Rendite von -2,5 Prozent (zuvor: -3,5 Prozent), für High-Yield-Anleihen eine positive Rendite von 0,25 Prozent (zuvor: 1,0 Prozent) prognostiziert. (Quelle: Robeco)

Für alle Interessierten steht darüber hinaus das ausführliche englische Originaldokument auf der Robeco-Webseite zum Download bereit.

Diesen Beitrag teilen: