Metzler AM: Inflationsrisiken in den USA steigen

Im März vergangenen Jahres rettete die US-Notenbank die kleineren und mittleren US-amerikanischen Banken mit äußerst großzügigen Liquiditätshilfen. Die Kreditvergabe verzeichnete als Folge nicht – wie üblich bei einer Bankenkrise – einen merklichen Rückgang, sondern blieb mit einem stabilen Wachstum resilient.

05.04.2024 | 12:07 Uhr

Auch das Wirtschaftswachstum beschleunigte sich entgegen der Erwartungen. Doch beim „Free Lunch“ bleibt es laut Edgar Walk nicht. Die Rechnung folgt in Form steigender Preiserhöhungsabsichten der US-amerikanischen Unternehmen – mit Folgen für die Inflation. Die US-Notenbank könnte aufgrund einer soliden Konjunktur und einer hartnäckig hohen Inflation den Leitzins im Juni nicht senken.

USA: Der Preis der großzügigen Bankenrettung

Ein „Free Lunch“ gibt es selten. Im März vergangenen Jahres rettete die US-Notenbank die kleineren und mittleren US-amerikanischen Banken mit äußerst großzügigen Liquiditätshilfen. Die Kreditvergabe verzeichnete als Folge nicht – wie üblich bei einer Bankenkrise – einen merklichen Rückgang, sondern blieb mit einem stabilen Wachstum resilient. In der Folge beschleunigte sich sogar das Wirtschaftswachstum in den USA signifikant.

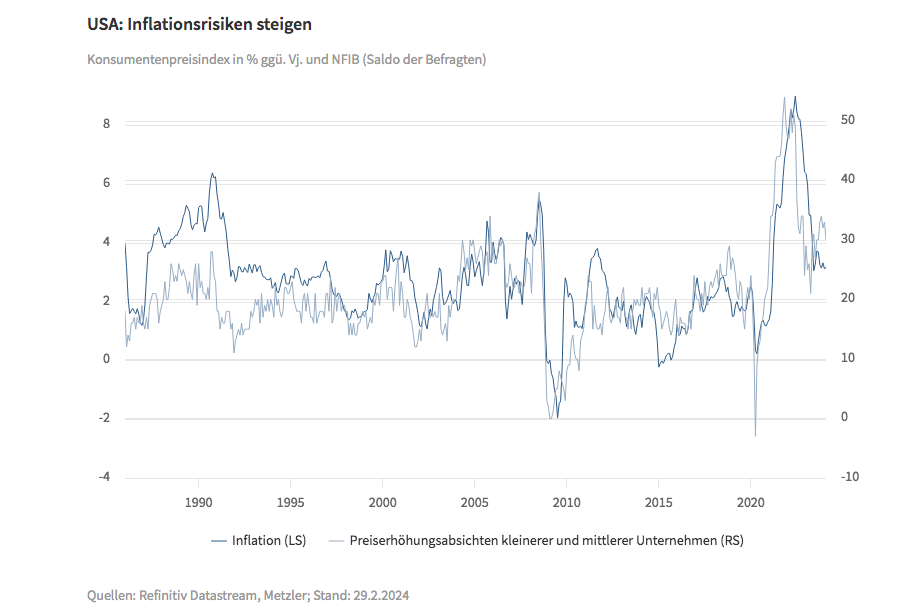

Die Rechnung für die Bankenrettung scheint nun mit einer Zeitverzögerung in Form einer höheren Inflation zu kommen. In den vergangenen Jahren waren die Preiserhöhungsabsichten der kleineren und mittleren Unternehmen (NFIB-Index (Dienstag)) oft ein zuverlässiger Frühindikator für die Inflation. Sollten die Preiserhöhungsabsichten auch im März bei etwa 30 Punkten geblieben sein, droht in den kommenden Monaten eine Beschleunigung der Inflation (Mittwoch) in Richtung 4,0 Prozent. Einen Tag später werden die Erzeugerpreise veröffentlicht, die zusammen mit den Konsumentenpreisen den Konsumentenpreisdeflator ergeben, der wiederum die Zielgröße der US-Notenbank ist.

Es besteht eine Wahrscheinlichkeit dafür, dass die US-Notenbank aufgrund einer soliden Konjunktur und einer hartnäckig hohen Inflation den Leitzins im Juni nicht senken kann, wie derzeit von uns noch prognostiziert. Wir werden die Inflationsdaten abwarten und dann unsere Prognose anpassen – falls nötig.

Eurozone: EZB ohne Eile

Die Inflation in der Eurozone überraschte positiv im März und fiel auf 2,4 Prozent. Bei einem symmetrischen Inflationsziel von 2,0 Prozent und einer Abweichungstoleranz von 0,5 Prozentpunkten könnte sogar davon gesprochen werden, dass die Inflation wieder im Zielbereich der EZB liegt. Es gab aber auch Wermutstropfen: So verzeichneten die Konsumentenpreise im Dienstleistungssektor einen kräftigen Anstieg von 0,4 Prozent zum Vormonat. Die Unternehmen scheinen also mehrheitlich in der Lage zu sein, die hohe Lohndynamik auf die Preise überzuwälzen. Wir waren davon ausgegangen, dass die Gewinnmargen der Unternehmen stärker unter Druck kommen würden und die Inflation somit sogar noch schneller fallen wird.

Darüber hinaus scheint sich auch die europäische Konjunktur wieder etwas zu beleben. Grundsätzlich ist die Geldpolitik aber restriktiv, sodass eine starke konjunkturelle Erholung derzeit eher unwahrscheinlich ist. Gerade die deutsche Wirtschaft leidet unter den hohen Zinsen, da die deutsche Regierung in der gegenwärtigen konjunkturellen Schwäche noch zusätzlich wichtige Investitionsvorhaben streichen musste, um die Vorgaben der Schuldenbremse zu erfüllen.

Die Schuldenbremse wirkt somit prozyklisch und ist damit aus konjunktureller Sicht als problematisch einzustufen. Dementsprechend bestehen Risiken, dass die deutschen Exporte und die deutsche Industrieproduktion (jeweils Montag) enttäuschen könnten.

Die überraschend starke Dynamik der Preise im Dienstleistungssektor wird die EZB (Donnerstag) davon abhalten, schon kommende Woche den Leitzins zu senken. Das Risiko einer zu frühen Leitzinssenkung wird die EZB nicht eingehen wollen. Sollten sich aber die Erwartungen der EZB einer nachlassenden Lohndynamik, eines Wirtschaftswachstums unterhalb des Potenzialwachstums sowie wieder gut funktionierender Lieferketten bewahrheiten, wird die EZB im Juni den Leitzins senken. Wir sehen dafür eine Wahrscheinlichkeit von 90 Prozent.

Japan: Boomende Wirtschaft

Der Tankan-Index für den Dienstleistungssektor erreichte den höchsten Wert seit Anfang der 1990er-Jahre. Auch der Tankan-Index für die Industrie erreichte überdurchschnittlich hohe Werte. Die japanische Wirtschaft scheint also eine kräftige Wachstumsbelebung zu verzeichnen. Damit einhergehend erzielten die Gewerkschaften in den Lohnverhandlungen in diesem Jahr Gehaltssteigerungen von mehr als 5,0 Prozent – etwa ein Prozentpunkt mehr als im vergangenen Jahr. Vor diesem Hintergrund wird sich der Fokus auf die Lohnentwicklung (Montag) richten. Die Risiken einer merklichen Inflationsbeschleunigung in Japan steigen.

Diesen Beitrag teilen: