Der Aberdeen House View

Verliert der Dollar seine Dominanz? Erfahren Sie, warum wir angesichts zunehmender geopolitischer Spannungen, Zolländerungen und einer globalen Neuausrichtung der Investments auf Duration, Unternehmensrisiken und Infrastruktur setzen.

23.07.2025 | 07:20 Uhr

Autor

Aberdeen Investments

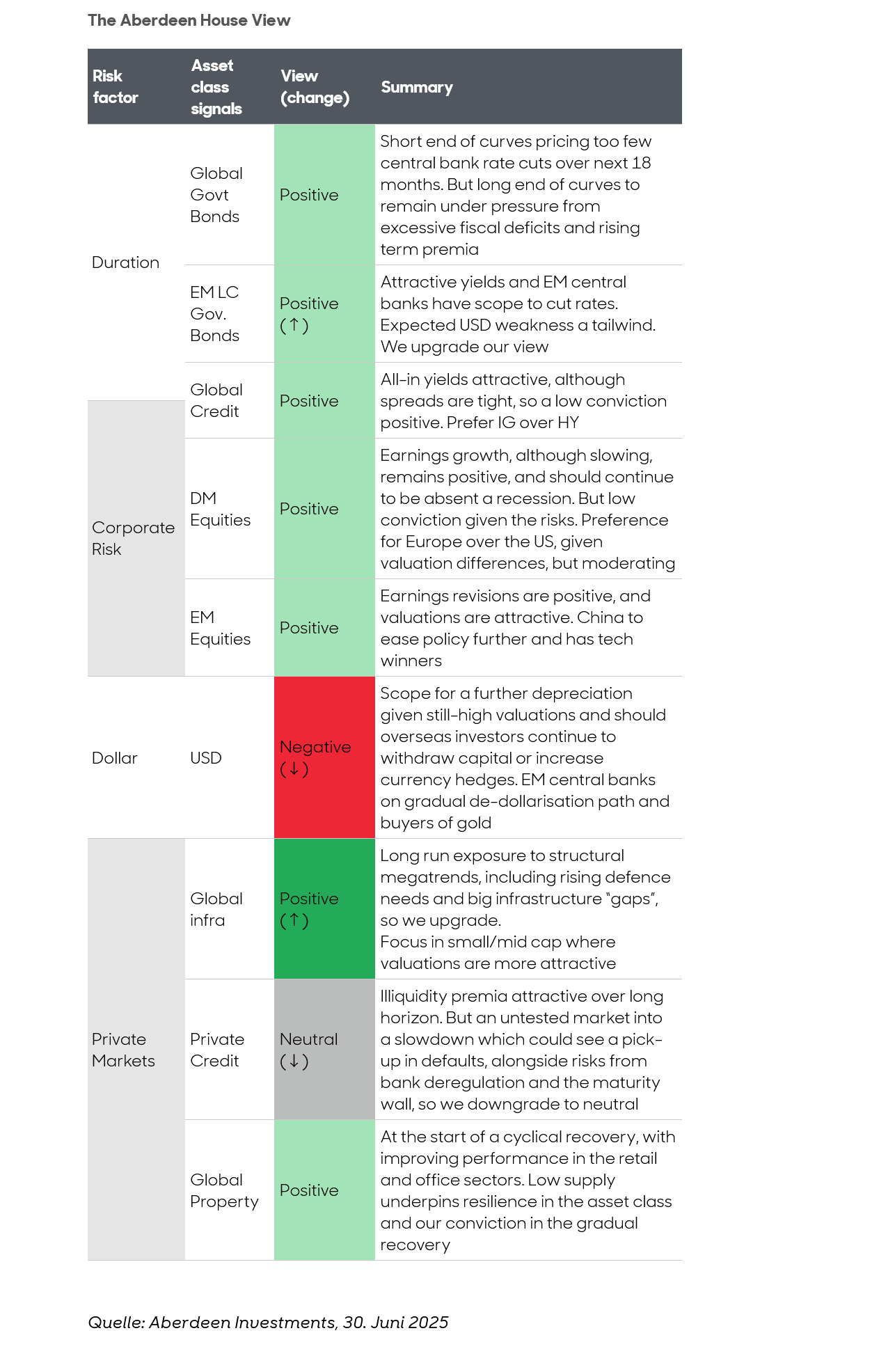

In unserem Aberdeen House View schätzen wir die Duration und das Unternehmensrisiko positiv ein, bewerten den Infrastruktursektor positiver und sehen den US-Dollar nun strukturell negativ.

- Die geopolitischen Spannungen bleiben hoch, wobei die Ereignisse im Nahen Osten das jüngste Risiko darstellen. Der derzeitige Waffenstillstand zwischen Israel und dem Iran ist zwar fragil, doch die Märkte neigen dazu, sich an geopolitische Instabilität anzupassen. Sofern es nicht zu erheblichen Störungen der weltweiten Ölversorgung kommt – was zwar ein Risiko darstellt, aber nicht unser Basisszenario ist –, dürften die Auswirkungen begrenzt bleiben.

- Auch die Unsicherheit hinsichtlich der Zölle bleibt bestehen. Wir gehen davon aus, dass sich der durchschnittliche Zollsatz in den USA mittelfristig wieder bei etwa 12 % einpendeln wird, da die Zollandrohungen zu weiteren Abkommen führen werden. Selbst wenn der Oberste Gerichtshof die Befugnisse von Donald Trump zur Festsetzung von Zöllen einschränken sollte, verfügt der US-Präsident über zahlreiche andere legislative Instrumente.

- Wir sehen den Zollschock für die USA als leicht „stagflationär“ an – er wird das Wachstum verlangsamen, aber keine Rezession auslösen und zu einem einmaligen Preisanstieg führen, ohne dass es zu einer anhaltenden Inflation kommt.

- Die Märkte dürften weiterhin den „Exzeptionalismus“ der USA in Frage stellen. Der Vorsprung der USA in Bezug auf Wachstum, Technologie und Marktrenditen wird durch ein potenziell geringeres Wachstum, politische Unvorhersehbarkeit und schwindende Wettbewerbsvorteile der Unternehmen in Frage gestellt. Die Dominanz des US-Dollars wird zwar tendenziell abnehmen, aber es ist keine wahre Alternative in Sicht.

Laufzeit und Bonität – wo wir Wertpotenzial sehen

Vor diesem Hintergrund sehen wir die Laufzeit positiv, insbesondere bei globalen Staatsanleihen. Eine erwartete Konjunkturabkühlung in den USA, begrenzte Inflationseffekte durch Zölle und ein eher zurückhaltender Chef der US-Notenbank (Fed) deuten darauf hin, dass die Renditen von Anleihen mit kürzerer Laufzeit die Zahl der künftigen Zinssenkungen durch die Fed unterbewerten.

Allerdings gehen wir davon aus, dass die Renditen am langen Ende unter Druck bleiben werden. Die fiskalische Expansion aufgrund des US-Haushaltsausgleichsgesetzes könnte das US-Haushaltsdefizit auf über 7 % steigen lassen. In den Industrieländern ist die Verschuldung hoch. Das Angebot an langlaufenden Anleihen steigt, selbst angesichts der sinkenden Nachfrage von Zentralbanken, Pensionskassen und Lebensversicherungen.

Unterdessen dürften hochwertige Unternehmensanleihen in diesem erwarteten „langsamen, aber positiven” Konjunkturumfeld eine gute Performance erzielen. Carry-Strategien – die von den Renditeunterschieden zwischen verschiedenen Anlagen profitieren – sind favorisiert, und die Renditen von Unternehmensanleihen sind attraktiv. Allerdings dämpfen die engen Spreads – die zusätzliche Rendite, die Unternehmensanleihen gegenüber ähnlichen, „risikofreien“ Staatsanleihen bieten – unsere Überzeugung.

Währungen und Rohstoffe – Dollarschwäche und Gold

Wir sind strukturell negativ gegenüber dem Dollar eingestellt. Die Abkehr vom relativ starken US-Wachstum dürfte sich fortsetzen und zu Abflüssen aus Dollar-Anlagen führen. Trotz einer Abwertung von 8 % seit Jahresbeginn ist der Dollar nach vielen Bewertungskennzahlen weiterhin teuer.

Gold könnte angesichts steigender geopolitischer Risiken und eines schwächeren Dollars als nützliche Diversifizierung dienen. Die Zentralbanken stocken ihre Goldreserven im Rahmen einer allgemeinen „Entdollarisierung“ auf. Obwohl Gold im Vergleich zu den Realrenditen teuer erscheint, treiben derzeit andere Faktoren die Preise an.

Aktienausblick – Industrieländer, Schwellenländer und Verteidigungssektor

Aktien sehen wir sowohl in den Industrieländern als auch in den Schwellenländern leicht positiv, gestützt durch ein zwar verlangsamtes, aber dennoch positives Wachstum und anhaltende Zinssenkungen. Nach der jüngsten Rally und den negativen Gewinnrevisionen, insbesondere in den Industrieländern, ist unsere Überzeugung jedoch begrenzt.

Die Verteidigungsausgaben in Europa werden deutlich steigen. Die Europäische Kommission hat potenzielle Ausgaben in Höhe von 800 Mrd. EUR (939 Mrd. USD) oder rund 5 % des Bruttoinlandsprodukts (BIP) freigegeben. Unterdessen streben auch die Mitglieder des nordatlantischen Verteidigunsbündnisses (NATO) Verteidigungsausgaben in Höhe von 5 % des BIP an.

Zwar sind die Wachstumsmultiplikatoren – das Verhältnis des Gesamtanstiegs der Wirtschaftsleistung zum Anstieg der Ausgaben – gering, doch werden diese Ausgaben die europäischen Volkswirtschaften stützen.

Europäische Verteidigungsaktien haben sich vor diesem Hintergrund bereits sehr gut entwickelt und in den letzten drei Jahren sogar die großen US-Technologiewerte übertroffen. Die aktuellen Bewertungen spiegeln hohe Erwartungen wider so dass einge Titel mittlerweile bei Qualitätskennzahlen schlecht abschneiden.

Selektivität ist entscheidend Unternehmen mit globaler Reichweite und in Bereichen mit Kapazitätsengpässen sind am vielversprechendsten. US-Verteidigungsunternehmen, die im Vergleich noch nicht so stark neu bewertet wurden, könnten letztendlich von der ungedeckten Nachfrage in Europa profitieren.

Dennoch sind europäische Aktien insgesamt immer noch günstiger bewertet als US-Aktien, aber die Performance-Lücke könnte sich nach den jüngsten starken Gewinnen in Europa verringern. Aktien aus Schwellenländern sind angesichts positiver Gewinnrevisionen weiterhin attraktiv bewertet. Weitere „Gewinner” im Bereich der künstlichen Intelligenz (KI) könnten aus China kommen, wo Technologieunternehmen ihre Kapitalintensität – also den Kapitalaufwand pro Arbeitseinheit in einem Produktionsprozess – erhöhen und damit möglicherweise den Trend in den USA widerspiegeln.

Das chinesische Wirtschaftswachstum dürfte sich verlangsamen, während die Inflation niedrig bleibt. Der Druck durch Zölle wird die Herausforderungen durch den Schuldenabbau im Immobiliensektor und das schwache Verbrauchervertrauen noch verschärfen. Die Politik dürfte jedoch weiterhin unterstützend bleiben.

Wir gehen davon aus, dass sich das Wachstum in den Schwellenländern insgesamt leicht verlangsamen wird. Die Inflation hat in vielen Schwellenländern nachgelassen und dürfte sich dank der US-Zollpolitik und der Umorientierung der chinesischen Exporte in Richtung Asien weiter abschwächen. Dies stützt unsere positive Einschätzung von Schwellenländeranleihen, die von einer moderaten Inflation, Spielraum für weitere Zinssenkungen und einem schwächeren US-Dollar profitieren.

Private Markets– starke Infrastruktur, Kreditvorsicht

Auf den Private Markets sind wir für globale Immobilien vorsichtig optimistisch. Nach einem tiefen Einbruch infolge der Pandemie kehrt sich der Zyklus allmählich um. Das Mietwachstum ist insgesamt solide und die Leerstandsquoten bleiben niedrig, auch wenn viele Büro-Immobilien weiterhin zu kämpfen haben. Industrie- und verteidigungsnahe Immobilien in Europa dürften von den höheren Ausgaben profitieren, und Rechenzentren gewinnen in den Branchenbenchmarks zunehmend an Bedeutung.

Wir haben Private Credit auf „neutral“ herabgestuft. Während die Renditen bei Infrastructure-DebtFund Financing weiterhin attraktiv sind, wachsen unsere Bedenken hinsichtlich privater Unternehmens- und gewerblicher Immobilienkredite. Zu den Risiken zählen ein potenziell beschleunigter Ausfallzyklus, zunehmender Wettbewerb durch Banken und die relativ begrenzte Erfahrung mit dem Private-Credit-Zyklus.

Schließlich haben wir unsere positive Einschätzung für den Infrastruktursektor nochmals angehoben. Zwar stellen Zölle und die Volatilität der Energiemärkte eine Herausforderung dar – insbesondere für BIP-gebundene Teilsektoren wie Transport und Energie –, doch bleibt die Qualität der Transaktionen entscheidend. Das Umfeld für Kapitalaufnahmen bleibt jedoch gut und Finanzierungsmöglichkeiten sind reichlich verfügbar. Die strukturellen Treiber für private Infrastrukturinvestitionen – wie die angespannten öffentlichen Haushalte, die Digitalisierung und die Dekarbonisierung – bleiben intakt.

Weitere Einzelheiten zum aktuellen Aberdeen House View finden Sie unten:

Risikohinweis

Investitionen beinhalten Risiken. Der Wert von Anlagen und die daraus entstehenden Erträge können sowohl fallen als auch steigen, und es ist möglich, dass ein Investor weniger als den investierten Betrag zurückerhält. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Ergebnisse zu.

Copyright © Aberdeen Group plc 2021-2025. All rights reserved.Aberdeen Group plc is registered in Scotland (SC286832) at 1 George Street, Edinburgh, EH2 2LL.

Diesen Beitrag teilen: