BNP Paribas AM: Aktienrallye hält im Oktober an

Aktien laufen und laufen … Im Oktober hielt die Rallye internationaler Aktien an. Eine wesentliche Rolle bei der Entwicklung der Aktienmärkte spielte in den letzten die Politik. Sie hatte von Markt zu Markt unterschiedliche Auswirkungen.

14.11.2017 | 10:27 Uhr

In US-Dollar gerechnet legte der MSCI AC World Index 2% zu, vor allem wegen des günstigen Wirtschaftsumfelds. Nach einem Rückschlag im September stiegen Emerging-Market-Aktien trotz des stärkeren US-Dollars um 3,5%, wobei vor allem Asien für Mehrertrag sorgte. In US-Dollar gerechnet ist der MSCI Emerging Market Index seit Ende 2016 um 29,8% gestiegen. Der MSCI AC World legte in der gleichen Zeit 17,7% zu.

Es gab deutlich mehr erfreuliche Überraschungen, insbesondere in den Industrieländern. Aber auch absolut gesehen bleiben die Konjunkturindikatoren stabil: Nach der ersten Schätzung für die volkswirtschaftliche Gesamtrechnung der USA ist das BIP im 3. Quartal um 3% gestiegen (annualisiert), nach 3,1% im 2. Quartal. Im Euroraum hat das BIP im 3. Quartal ebenfalls zugelegt – um 0,6% gegenüber dem Vorquartal und um 2,5% gegenüber dem Vorjahreszeitraum. Damit war das Wachstum so hoch wie seit Anfang 2011 nicht mehr.

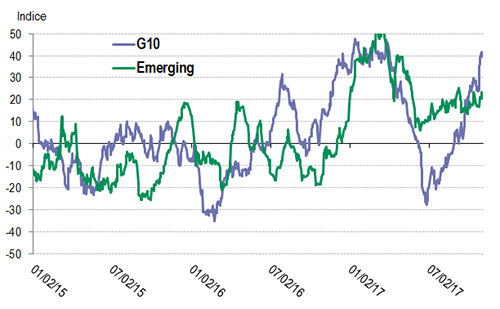

Abbildung 1: Dynamische Konjunktur

(Quelle: Citi, Bloomberg, BNP Paribas Asset Management, Stand. 08/11/2017)

Die ersten Unternehmenszahlen sind erfreulich: Gut die Hälfte der S&P 500-Unternehmen hat ihre Geschäftszahlen vorgelegt. 74% davon haben die Gewinnerwartungen übertroffen, bei den Umsatzerwartungen der Analysten waren es 66%. Neben dem Energiesektor, der sich deutlich erholt hat, trugen auch Technologiewerte erheblich zum Gewinnwachstum bei.

Die Politik, die in den letzten Monaten eine wesentliche Rolle spielte, hatte von Markt zu Markt unterschiedliche Auswirkungen. In Japan war das politische Umfeld äußerst günstig, in den USA war es (mit einer Ausnahme) ebenfalls gut, in Europa war es unklar.

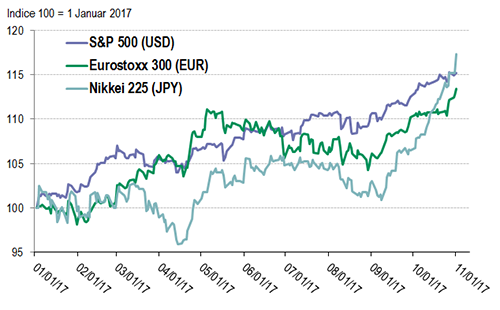

Abbildung 2: Mehrertrag japanischer Aktien im Oktober

(Quelle: Bloomberg, BNP Paribas Asset Management, Stand. 08/11/2017)

In Japan reagierte die Tokioter Börse sehr erfreut auf den überzeugenden Sieg von Shinzō Abes Koalition bei den vorgezogenen Wahlen am 22. Oktober. Durch seinen Wahlerfolg wird die Wirtschaftspolitik – und insbesondere die Geldpolitik – berechenbarer, da Abe die extrem expansiven Maßnahmen der japanischen Notenbank stets unterstützt hatte. 16 Handelstage in Folge (vom 2. bis zum 24. Oktober) legte der Nikkei 225 zu, und die anschließende Konsolidierung hielt sich in Grenzen. Am 27. Oktober überschritt der Index erstmals seit Juli 1996 die 22.000-Punkte-Marke, sodass er im Oktober insgesamt 8,1% zulegte. Der USD/JPY-Wechselkurs stieg wieder auf 114, den oberen Wert der Handelsspanne der letzten sechs Monate. Für die Exportwirtschaft war diese Entwicklung günstig.

Die EZB-Geldpolitik bleibt sehr expansiv

Euroraum-Aktien reagierten vor allem auf die Konfrontation zwischen Madrid und Barcelona seit dem Referendum am 1. Oktober, das zur katalanische Unabhängigkeitserklärung führte – und zur Übernahme der Provinz durch die spanische Zentralregierung am 27. Oktober. Der EuroStoxx 50 legte im Oktober dennoch 2,2% zu, vor allem aufgrund des 1,3-prozentigen Kursanstiegs am 26. Oktober, mit dem die Börse auf die Aussagen von Mario Draghi reagierte. Obwohl die Europäische Zentralbank eine Verringerung ihrer monatlichen Anleihekäufe bekanntgab, deutet die Wortwahl auf eine weiterhin sehr expansive Geldpolitik hin.

● Die Nettoanleihekäufe werden ab Januar 2018 von monatlich 60 auf 30 Milliarden Euro verringert. „Dabei wird es bis Ende September 2018 bleiben, und -falls nötig- auch länger.“

● Die EZB-Leitzinsen werden „noch längere Zeit auf dem derzeitigen Niveau bleiben, auf jeden Fall aber weit über die Zeit der Nettoanleihekäufe hinaus.“

● Die EZB behält sich vor, das „monatliche Volumen und/oder die Dauer des Anleihekaufprogramms zu erhöhen.“

● Die Rückflüsse aus endfälligen Anleihen werden weiter reinvestiert.

Dies ist vielleicht die mildeste Anpassung der Geldpolitik, die man sich vorstellen konnte. Auf der anschließenden Pressekonferenz versuchte Mario Draghi gar nicht erst, diesen Eindruck zu zerstreuen. Offiziell wurden die Maßnahmen als „Anpassungen“ bezeichnet. Die EZB gab zu, dass die Konjunktur und insbesondere die Arbeitsmärkte Fortschritte machen, was wohl zu einem beschleunigten Nominallohnanstieg führen wird. Sie wies aber auch darauf hin, dass die Fortschritte der expansiven Geldpolitik zu verdanken seien und der Aufschwung noch nicht selbsttragend sei. In der Antwort auf eine Journalistenfrage sagte der EZB-Präsident, dass die Wertpapierkäufe nicht „plötzlich“ enden würden.

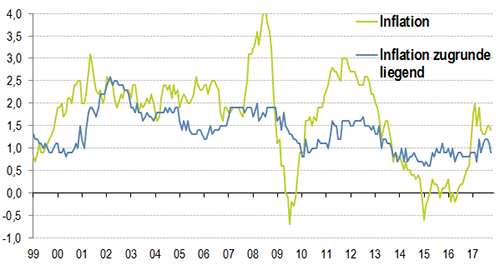

Die Veränderung der Inflationsrate gegenüber September (auf 1,4% im Oktober, im Vorjahresvergleich und auf Basis der vorläufigen Schätzungen, sowie auf 0,9% ohne Lebensmittel und Energie) liefert Argumente für eine sehr behutsame Normalisierung der Geldpolitik und noch lange Zeit unveränderte Leitzinsen.

Abbildung 3: Niedrige Inflation im Euroraum

{kind=link}

(Quelle: Bloomberg, BNP Paribas Asset Management, Stand. 08/11/2017)

Neue Hochs für US-Aktienindizes

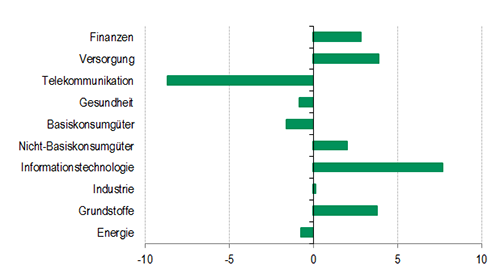

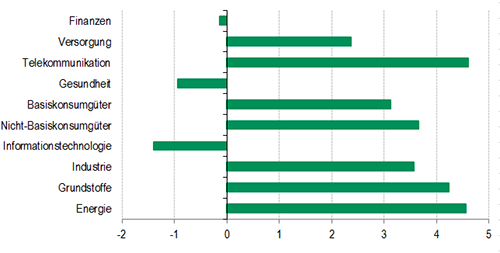

US-Aktien profitierten zunächst von den Fortschritten der Budgetverhandlungen im Kongress. Sie nährten die Hoffnung, dass auch Steuersenkungen schnell verabschiedet werden würden. Doch dann wurde Trumps früherer Wahlkampfmanager nach der Untersuchung einer möglichen Einmischung Russlands in die Präsidentschaftswahlen 2016 angeklagt, was den Markt belastete. Dennoch legte der Dow Jones 30 im Oktober 4,3% zu, und der S&P 500 stieg um 2,2%. Trotz einer etwas höheren impliziten Volatilität erreichten die amerikanischen Aktienindizes im Oktober neue Rekordhochs. Der VIX-Index, der auf S&P-500-Optionen beruht, stand zu Monatsende bei über 10%, gegenüber 9,5% Ende September. Für Mehrertrag sorgten die Sektoren Technologie, Versorger, Grundstoffe und Finanzen.

Das Marktumfeld dürfte günstig bleiben

Die Aktienrallye hielt im Oktober an – aufgrund ermutigender Gewinnmeldungen der Unternehmen und einer noch immer stabilen Konjunktur. Ein weiterer Grund war die Aussicht auf Steuersenkungen in den USA, während die Notenbanknachrichten (die Erwartungen ebenso wie tatsächliche Entscheidungen und Gerüchte über Ernennungen bei der Fed) auf eine nur sehr behutsame Normalisierung der Geldpolitik schließen ließen.

In den letzten Wochen hat sich das Umfeld also verbessert, auch wenn politische Themen noch immer für eine gewisse Unruhe sorgen. Die Situation in Spanien ist nach der katalanischen Unabhängigkeitserklärung am 27. Oktober und der Übernahme der Provinz durch die Zentralregierung, gelinde gesagt, nicht einfach. Für den 21. Dezember sind Regionalwahlen geplant. Präsident Trumps Haltung zu den Verhandlungen über das nordamerikanische Freihandelsabkommen (NAFTA) hat neue Protektionismusängste aufkommen lassen. Die Brexit-Verhandlungen gehen weiter, doch gibt es bislang kaum Fortschritte. Und in Deutschland hat eine schwierige Phase der Koalitionsverhandlungen begonnen, die noch immer andauern. Investoren könnten stärker auf politischen Risiken reagieren, insbesondere bei internationalen Aktien, die jetzt den zwölften Monat in Folge gestiegen sind. Angesichts der guten gesamtwirtschaftlichen und unternehmensspezifischen Fundamentaldaten dürfte dies die Märkte aber nicht lange irritieren.

Abbildung 4: S&P 500 – Sektoren – Monatliche Veränderungen im Oktober 2017 (%)

(Quelle: Reuters Datastream, BNP Paribas Asset Management, Stand 30.07.2017)

{kind=link}

Abbildung 5: MSCI EMU – Sektoren – Monatliche Veränderungen im Oktober 2017

(Quelle: Reuters Datastream, BNP Paribas Asset Management, Stand 30.07.2017)

{kind=link}

Diesen Beitrag teilen: