Bankhaus Herzogpark Marktblick Juni 2026: KI-Boom im Realitätscheck – jetzt zählen Zinsen und Gewinne

Der fragile Frieden zwischen den USA und Iran entlastete die Märkte im Juni deutlich. Der kräftig gefallene Ölpreis nahm Druck von Energiepreisen, Inflationserwartungen und Konjunktursorgen.

06.07.2026 | 10:49 Uhr

Das Wichtigste in Kürze:

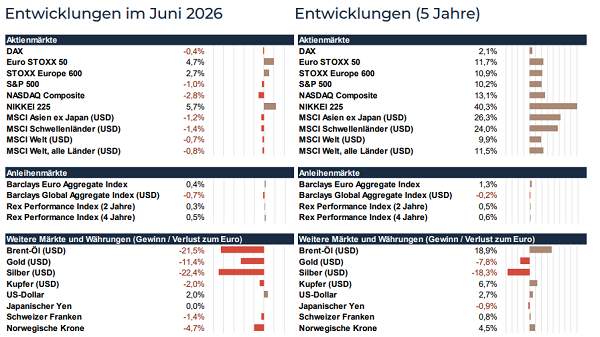

- Die Kapitalmärkte bleiben konstruktiv, aber selektiver. Europa entwickelte sich im Juni besser als die USA, während zuvor stark gelaufene Technologie- und Halbleiterwerte erste Rücksetzer zeigten.

- Die Notenbanken bleiben ein wichtiger Gegenspieler der Märkte. Die EZB erhöhte ihre Zinsen, die Fed hielt unter ihrem neuen Vorsitzenden Kevin Warsh zwar still, schloss weitere Zinsschritte jedoch nicht aus.

- Der KI-Boom bleibt intakt, wird aber stärker geprüft. Für das zweite Halbjahr rücken weniger große Zukunftsvisionen, sondern vielmehr konkrete Gewinne, Margen und Finanzierungskosten in den Mittelpunkt.

Portfolioimplikationen: Konstruktiv bleiben, aber nicht hinterherlaufen

Die Kapitalmärkte sind im ersten Halbjahr deutlich besser durch das schwierige Umfeld gekommen, als viele Anleger zu Jahresbeginn erwartet hätten. Der Iran-Konflikt, hohe Energiepreise, politische Unsicherheit und wieder steigende Zinsen hätten auch zu einer deutlich schwächeren Entwicklung führen können. Stattdessen liegen viele Aktienmärkte seit Jahresbeginn klar im Plus. Der Juni brachte dabei eine wichtige Veränderung. Die geopolitische Entspannung nahm Druck aus dem Markt. Gleichzeitig zeigte sich aber auch, dass nicht jeder Trend einfach ungebremst weiterläuft. Gerade bei stark gelaufenen Technologie- und Halbleiterwerten kam es zwischenzeitlich zu spürbaren Rücksetzern.

Für Portfolios bedeutet das: Eine konstruktive Grundhaltung bleibt sinnvoll, eine Übertreibung der eigenen Risikobereitschaft jedoch nicht. Nach der starken Entwicklung vieler Märkte erscheint eine neutrale Aktienquote angemessen. Wer in den vergangenen Monaten stark von einzelnen Themen profitiert hat, sollte Zielgewichte überprüfen und gegebenenfalls neu ausbalancieren.

- Aktien bleiben ein zentraler Renditebaustein, sollten aber weiterhin mit Fokus auf Qualität, Preissetzungsmacht und belastbare Gewinne eingesetzt werden.

- Bei Anleihen bleiben laufende Erträge attraktiv, lange Laufzeiten erscheinen angesichts der weiterhin unsicheren Inflations- und Haushaltsperspektiven jedoch nur selektiv sinnvoll.

- Gold und Rohstoffe haben im Juni nachgegeben, behalten aber ihre Rolle als Absicherung gegen geopolitische Überraschungen und unerwartete Inflationsschübe. Gold dürfte aber nach der mehrmonatigen Korrektur erst dann wieder stärker in den Fokus rücken, wenn sich die Realzinsen beruhigen oder es zu einer messbaren markttechnischen Bereinigung gekommen ist.

Kapitalmärkte: Entspannung im Nahen Osten, Ernüchterung bei Tech

Der Juni war geprägt von zwei gegenläufigen Bewegungen. Auf der einen Seite gingen die geopolitischen Risikoprämien nach der Entspannung im Konflikt zwischen den USA und Iran deutlich zurück. Europäische Aktienmärkte entwickelten sich positiv, Anleihen stabilisierten sich und diverse Rohstoffe gaben einen Teil ihrer zuvor aufgebauten Krisenprämien wieder ab. Vor allem Gold und Silber kamen unter Druck. An den Währungsmärkten zeigte sich der Euro gegenüber vielen Währungen mit Zugewinnen, während er gegenüber dem US-Dollar im Monatsverlauf nachgab.

Auch die Anleihemärkte beruhigten sich im Monatsverlauf. Aus den Inflationserwartungen wich der Druck, während die Notenbanken dennoch vorsichtig blieben. Damit ist das Umfeld für Anleihen etwas freundlicher geworden, ohne dass bereits von einer klaren Wende gesprochen werden kann. Für Aktien bleibt das wichtig: Solange Renditen erhöht bleiben, werden besonders hoch bewertete Wachstumstitel kritischer hinterfragt.

Die Begeisterung für einzelne Wachstumsthemen ließ etwas nach. Besonders in den USA zeigten sich Rückschläge in zuvor sehr stark gelaufenen Technologie- und Halbleiterwerten. Für uns bedeutet das noch keinen Bruch des KI-Trends. Es ist aber ein Hinweis darauf, dass die Kurse empfindlicher auf hohe Erwartungen, bereits leichte Veränderungen der „Story“, steigende Zinsen oder Gewinnenttäuschungen reagieren.

Auffällig war im Juni vor allem die regionale Verschiebung. Europäische Aktien entwickelten sich besser als die großen US-Indizes. Die Entspannung im Nahen Osten half Europa überproportional, da die Region stärker von verlässlichen und günstigen Energieimporten abhängig ist. In den USA lastete dagegen die genannte Schwäche einiger großer Technologie- und Kommunikationswerte auf den Indizes.

Wirtschaftliche Lage: Fragiler Frieden ist noch keine belastbare Stabilität

Der Rückgang der Energiepreise ist für die Weltwirtschaft zunächst eine sehr gute Nachricht. Energie ist ein zentraler Kostenfaktor für Unternehmen und Haushalte. Wenn Öl und Gas billiger werden, sinkt der Druck auf Gewinnmargen, Konsumbudgets und Inflationserwartungen. Trotzdem wäre es zu früh, von einer vollständigen Entwarnung zu sprechen. Der Frieden zwischen den USA und Iran bleibt fragil, zumal auch die Lage zwischen Israel und der Hisbollah im Libanon angespannt ist. Eine politische Absichtserklärung ist noch keine dauerhaft belastbare Stabilität für die Region – das zeigen auch erneute Zwischenfälle. Für die Wirtschaft zählt am Ende nicht nur ein Vertragstext, sondern ob Lieferwege in der Realität wieder zuverlässig funktionieren, Versicherungsprämien sinken, Reedereien ihre Routen normalisieren und Unternehmen ihre Lieferketten planen können.

Auch die Frühindikatoren zeichnen kein einheitliches Bild. In den USA bleiben Arbeitsmarkt und Konsum vergleichsweise widerstandsfähig. In Europa zeigen sich dagegen weiterhin Bremsspuren bei Stimmung und Nachfrage. Entscheidend bleibt daher, ob aus der Entspannung am Energiemarkt in den kommenden Monaten auch eine echte Verbesserung der Nachfrage wird.

Ein weiterer Unsicherheitsfaktor bleibt die Geldpolitik. Die EZB erhöhte im Juni ihre Zinsen und machte damit deutlich, dass die Notenbanken den Kampf gegen Inflation noch nicht für beendet halten und ihre Glaubwürdigkeit wahren wollen. In den USA war die erste Sitzung unter dem neuen Fed-Vorsitzenden Kevin Warsh zwar keine Überraschung im engeren Sinne. Sie zeigte jedoch ebenfalls: Schnelle Zinssenkungen sind nicht das Basisszenario und die Kommunikation der Federal Reserve wird im Vergleich zu den Vorjahren deutlich kürzer und damit weniger prognostizierbar. Der Markt muss sich also weiter mit einem Umfeld arrangieren, in dem Wachstum, Inflation und Zinsen eng gegeneinander abgewogen werden.

Fokusthema: KI-Boom im Realitätscheck – jetzt zählen Zinsen und Gewinne

Der KI-Boom bleibt eines der wichtigsten Kapitalmarktthemen und reicht weit über das laufende Jahr hinaus. Im Mittelpunkt stehen seit einigen Monaten vor allem die Engpässe der KI-Infrastruktur: Rechenzentren, Chips, Hochleistungsspeicher, Stromversorgung und Netzwerke. Anders als in früheren Phasen reiner Zukunftseuphorie sind inzwischen mehr reale Umsatz- und Gewinnbeiträge sichtbar. Das unterscheidet den aktuellen Trend von vielen spekulativen Übertreibungen früherer Jahre.

Zinsen sind in diesem Zusammenhang deshalb so wichtig, weil viele Gewinnerwartungen im KI-Bereich erst weit in der Zukunft liegen. Je höher das Zinsniveau, desto weniger sind diese späteren Gewinne aus heutiger Sicht wert. Stark wachsende Unternehmen müssen daher nicht nur überzeugende Geschichten erzählen, sondern hohe Investitionen zunehmend mit konkreten Umsatz- und Gewinnbeiträgen rechtfertigen.

Gleichzeitig hat der Juni gezeigt, dass auch starke Trends nicht frei von Rückschlägen sind. Einige Technologie- und Halbleiterwerte gerieten unter Druck. Teilweise lag das an steigenden Zinssorgen, teilweise an sehr hohen Erwartungen, teilweise schlicht an der starken Kursentwicklung der vergangenen Monate. Wenn Bewertungen ambitioniert sind, reichen schon kleine Zweifel aus, um größere Kursbewegungen auszulösen. Die Marktteilnehmer stellen damit zunehmend die entscheidenden Fragen: Welche Unternehmen verdienen bereits heute am KI-Ausbau? Wo entstehen echte Engpässe? Welche Geschäftsmodelle können hohe Investitionen dauerhaft in Gewinne übersetzen? Und welche Aktien wurden lediglich von der allgemeinen Begeisterung mitgezogen?

Damit verschiebt sich die Diskussion. Im Mai stand noch stärker die Suche nach den nächsten Engpässen im KI-Boom im Mittelpunkt. Im Juni rückte die Frage hinzu, ob diese Engpässe auch zu nachhaltig höheren Gewinnen führen. Rechenzentren, Speicherchips und Energieversorgung bleiben wichtige Bausteine der KI-Infrastruktur. Für Anleger wird jedoch entscheidender, ob die hohen Investitionen nicht nur Wachstum versprechen, sondern auch angemessene Renditen liefern.

In dieses Bild passt auch der große mediale Fokus auf den Börsengang von SpaceX sowie die Diskussion über mögliche spätere Börsengänge von OpenAI und Anthropic. Solche Unternehmen stehen für langfristige Zukunftsthemen und enorme Marktphantasie. Für eine an Qualität und Profitabilität orientierte Vermögensverwaltung sind sie jedoch vor allem ein Stimmungsindikator: Die Risikobereitschaft ist zurück, aber sie sollte nicht mit hoher Investmentqualität verwechselt werden.

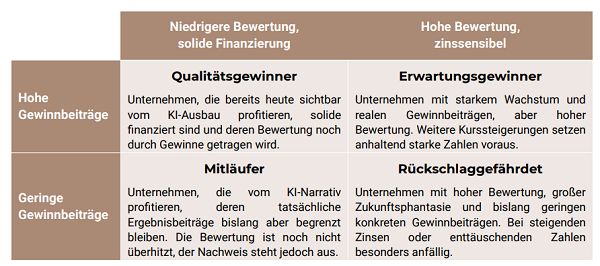

KI-Boom: vom Narrativ zum Nachweis

Eigene schematische Darstellung. Mit höheren Zinsen und ambitionierten Bewertungen steigt der Druck, KI-Investitionen nicht nur mit Zukunftsphantasie, sondern mit konkreten Umsatz- und Gewinnbeiträgen zu belegen.

Aktienmärkte: Die Berichtssaison wird zum nächsten Prüfstein

Nach der starken Entwicklung im ersten Halbjahr rückt die bald startende Berichtssaison stärker in den Mittelpunkt. Im Frühjahr hatten viele Unternehmen positiv überrascht. Besonders auffällig waren die Aufwärtsrevisionen der Gewinnschätzungen. Normalerweise werden Erwartungen im Jahresverlauf eher gesenkt. In diesem Jahr zeigt die Richtung in wichtigen Bereichen dagegen klar nach oben.

Genau daran wird der Markt nun gemessen. Wenn hohe Bewertungen durch steigende Gewinne untermauert werden, kann die konstruktive Grundstimmung anhalten. Wenn die Zahlen dagegen nur solide ausfallen, könnten Anleger anspruchsvoller bis enttäuscht reagieren. Das gilt besonders für Unternehmen aus dem Umfeld von Technologie, Halbleitern und künstlicher Intelligenz.

Die Entwicklung im Juni war daher keine Abkehr vom Aktienmarkt, sondern eher

eine erste Normalisierung der Erwartungen. Die Märkte bleiben nicht schwach,

aber sie werden selektiver. Gute Unternehmen mit belastbaren Geschäftsmodellen,

solider Profitabilität und klarer Marktstellung bleiben gefragt. Reine

Hoffnungswerte dürften es dagegen schwerer haben, wenn Zinsen hoch bleiben und

Investoren wieder stärker auf Gewinne achten.

Europa profitierte im Juni von der Entspannung bei Energiepreisen und konnte

gegenüber den USA aufholen. Ob daraus in der Breite eine nachhaltige

Führungsrolle wird, bleibt eher unwahrscheinlich. Viele strukturelle

Herausforderungen Europas sind nicht verschwunden. Kurzfristig hilft jedoch,

dass niedrigere Energiepreise die Konjunktur entlasten und einige Branchen von

den Rückschlägen der Vormonate aufholen konnten. Zudem gibt es auch in Europa

noch viele Champions, auf die die Welt angewiesen ist.

Fazit: Die Entspannung hilft, aber der Sommer bleibt anspruchsvoll.

Der Juni hat gezeigt, dass Entspannung an einer Stelle nicht automatisch Entwarnung für das gesamte Anlageumfeld bedeutet. Der fragile Frieden im Nahen Osten hilft, doch für das zweite Halbjahr rücken wieder die klassischen Markttreiber stärker in den Vordergrund: Zinsen und Gewinne. Die KI-Dynamik bleibt wichtig, wird aber stärker an konkreten Ergebnissen gemessen. Die kommende Berichtssaison dürfte deshalb besonders aufmerksam verfolgt werden. Für Anleger bleibt eine ausgewogene Haltung sinnvoll. Weder spricht das Umfeld für übertriebene Vorsicht noch für eine aggressive Ausweitung der Risiken. Neutrale Aktienquoten, Qualität und Profitabilität bei Einzeltiteln, kurze bis mittlere Laufzeiten bei Anleihen und regelmäßiges Rebalancing bleiben aus unserer Sicht der passende Rahmen für die Sommermonate.

Quelle Performance: FactSet, Angaben bei Aktienindizes als

Gesamtertrag inkl. Dividenden. Daten per 30.06.2026 in lokaler Währung, sofern

nicht anders angegeben.

Quellen Marktbericht: Aktuelle Nachrichten, Marktreaktionen und ökonomische

Einschätzungen per Stand 30. Juni 2026, v.a. Reuters, Bloomberg, FactSet

Diesen Beitrag teilen: