abrdn: Ausblick 2025 – Indien auf den Zahn fühlen

Emerging Markets Monthly Insight: Indiens Wachstumsgeschichte ist bemerkenswert, aber die jüngste Stagnation und die teuren Aktienbewertungen werfen Fragen auf. Grund zur Panik? Wir denken nicht.

26.02.2025 | 07:30 Uhr

Autor

Alex Smith

Equity Investment Specialist, abrdn

Saheli Roy Choudhury

Associate Equities Investment Specialist

Die indische Wachstumsgeschichte ist bemerkenswert. In jüngster Zeit war es eine der am schnellsten wachsenden großen Volkswirtschaften der Welt und auch der Aktienmarkt erlebte seit der COVID-19-Pandemie einen Höhenflug.

Dennoch

steht das Land im Jahr 2025 vor Herausforderungen. Die Wirtschaft zeigt

Anzeichen einer Verlangsamung. Die Aktienmärkte haben in den letzten

Monaten stark korrigiert, was zum Teil auf das gedämpfte kurzfristige

Gewinnwachstum zurückzuführen ist. Die Bewertungen sind nach wie vor

überhöht. Außerdem könnte eine zweite Präsidentschaft von Donald Trump

die Handelsbeziehungen belasten. Sollten sich die Anleger Sorgen machen?

Obwohl Vorsicht immer angebracht ist, glauben wir, dass die Antwort „nein“ lautet. Schauen wir uns das einmal genauer an.

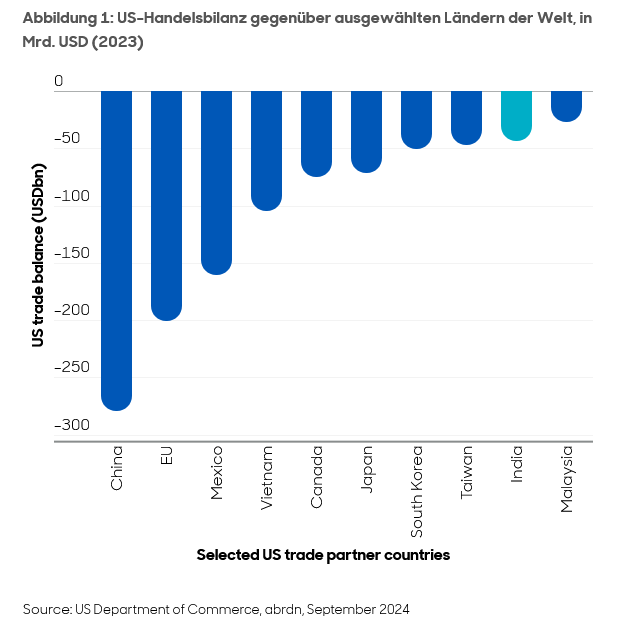

Handel: Indiens Abschottung

Präsident Donald Trump hat seine Absichten in Bezug auf Zölle

deutlich gemacht und sie als "das schönste Wort im Wörterbuch"

bezeichnet. China, Mexiko und Kanada hat er als erstes im Visier. Er hat

auch damit gedroht, die BRIC-Länder, einschließlich Indien, mit 100 %

Zöllen zu belegen [1].

Die Aussicht auf Handelsbeschränkungen ist natürlich beunruhigend.

Indien ist ein bedeutender Exporteur von IT-Dienstleistungen und

Arzneimitteln in die USA. Allerdings ist das Handelsdefizit der USA

gegenüber Indien im Vergleich zu den anderen großen Volkswirtschaften

relativ gering (siehe Abbildung 1). Damit dürfte Indien auf der Liste

der Angriffsziele weiter unten stehen, wenn die ersten Salven abgefeuert

werden.

Außerdem verfügt Indien über beträchtliche Devisenreserven, die sich

Ende November auf 635 Milliarden US-Dollar beliefen [2]. Diese Reserven

sollten einen Puffer bieten, um die Rupie bei Bedarf zu verteidigen, und

die Reserve Bank of India (RBI) in die Lage versetzen,

Offenmarktgeschäfte durchzuführen und so für reichlich Liquidität im

System zu sorgen.

Am wichtigsten ist, dass die indische Wirtschaft weitgehend von inländischen Faktoren angetrieben wird, was ihr eine gewisse Widerstandsfähigkeit gegenüber globalen wirtschaftlichen Umwälzungen verleiht.

Wirtschaft: global denken, lokal handeln

Ungefähr 80 % des indischen BIP-Wachstums wird durch interne Investitionen, Konsum und Staatsausgaben getragen [3].

In den letzten zehn Jahren hat die Regierung mehrere schmerzhafte, aber

entscheidende Reformen durchgeführt, die Indien auf eine stabilere

wirtschaftliche Grundlage gestellt haben. So wurde beispielsweise mit

der 2017 eingeführten Waren- und Dienstleistungssteuer die

Steuerstruktur Indiens vereinfacht, während niedrigere Subventionen die

Haushaltslage der Regierung stärkten. Diese Maßnahmen haben die

Abhängigkeit von der Emission neuer Anleihen als Finanzierungsquelle

verringert. Die Regierung unternahm auch zusätzliche Schritte, um die

Kosten für Geschäfte in Indien zu senken.

Auf Unternehmensseite hat die beschleunigte Digitalisierung die

Effizienz gesteigert und die Rentabilität erhöht. Gleichzeitig haben die

Bemühungen um die Beseitigung notleidender Forderungen in der

Wirtschaft die Bilanzen der Unternehmen gestärkt.

In den letzten Jahren hat die Regierung in

Infrastrukturentwicklungsprojekte wie den Bau von Straßen, Häfen und

Eisenbahnen investiert. Private Investitionsausgaben sind gefolgt.

Darüber hinaus strebt Indien danach, ein globales Produktionszentrum

nach dem Vorbild Chinas zu werden und vom internationalen Trend zur

Diversifizierung der Lieferketten zu profitieren. Indien ist bereits ein

globales Drehkreuz für IT-Dienstleistungen und andere

Back-Office-Funktionen, da das Land über qualifizierte und dennoch

kostengünstige Arbeitskräfte verfügt.

Seit der Pandemie haben viele multinationale Unternehmen versucht, das

Risiko durch eine Diversifizierung ihrer Lieferketten zu verringern -

die "China + 1"-Strategie. Indien mit seiner großen Zahl an jungen,

gebildeten und englischsprachigen Arbeitskräften wird langfristig von

diesem Trend profitieren.

Die Regierung hat ihrerseits Unternehmen durch Initiativen wie

produktionsgebundene Anreizsysteme ermutigt, ihre Produktionsstätten

nach Indien zu verlegen. Diese bieten Steuererleichterungen und

Investitionszuschüsse, insbesondere für High-End-Produktionsbereiche wie

Smartphones.

Die Arbeitslosigkeit, die seit jeher eine Belastung für die Wirtschaft

darstellt, verbessert sich. Die Quote ist von 6 % im Jahr 2017 auf 3,2 %

im Jahr 2024 gesunken [4].

Vorübergehender Rückschlag in einer vielversprechenden Wachstumsgeschichte

Das aktuelle Wirtschaftsklima ist schwieriger geworden. Für das Haushaltsjahr 2024-25 wird ein Wirtschaftswachstum von 6,4 % prognostiziert (gegenüber 8,2 % im Vorjahr), das geringste seit vier Jahren [5]. Mehrere Faktoren haben zu dieser Verlangsamung beigetragen, darunter eine gedämpfte Verbrauchernachfrage und geringere Staatsausgaben. Wir gehen davon aus, dass dies eine vorübergehende Flaute sein wird.

Während die Nachfrage in den Städten weiterhin durch den kurzfristigen

Inflationsdruck beeinträchtigt werden könnte, gibt es Anzeichen dafür,

dass die längst überfällige Erholung der Nachfrage auf dem Lande

allmählich einsetzt. Der starke Monsun des letzten Jahres dürfte diese

Entwicklung fördern. Es wird erwartet, dass die staatlichen Ausgaben für

Investitionsprojekte jetzt, da die störenden Parlamentswahlen vorbei

sind und die ausgedehnten Monsunregen endlich aufgehört haben, wieder

anziehen werden. Auch die Bautätigkeit dürfte wieder anziehen.

Nach einer langen Phase stabiler Zinssätze könnte die Zentralbank in diesem Jahr die Zinsen senken.

Der jüngste Haushaltsplan wurde am 1. Februar veröffentlicht. Das Ergebnis war recht ausgewogen, wobei der Schwerpunkt auf der Ankurbelung des Konsums lag, der in den letzten Quartalen schwach war. Wie erwartet räumte die Regierung auch der Haushaltskonsolidierung und der makroökonomischen Stabilität Priorität ein.

Gewinnwachstum

Das Gewinnwachstum in Indien hat sich in den letzten Quartalen

abgeschwächt, während gleichzeitig eine steile und langanhaltende

Korrektur an den Aktienmärkten stattfand. Dieser Trend wurde in erster

Linie von den Finanz- und Konsumsektoren angetrieben, die einen

erheblichen Prozentsatz der lokalen Indizes ausmachen. In anderen

Sektoren wie Telekommunikation, IT, Immobilien und Pharmazeutika ist

jedoch weiterhin ein Wachstum zu verzeichnen. Strukturell erwarten wir

ein weiterhin robustes Wachstum der Unternehmensgewinne, das durch

makroökonomischen Rückenwind und starke Bilanzen gestützt wird.

Trotz dieser zwischenzeitlichen Herausforderungen ist unser Ausblick

insgesamt positiv. Wir bevorzugen weiterhin Unternehmen, die ein

stabiles Ertragswachstum erzielen, das durch solide Fundamentaldaten wie

Preissetzungsstärke und robuste Bilanzen gestützt wird.

Bewertungen: Jüngste Korrekturen bieten eine Chance zur Akkumulation

Indische Aktien waren im Vergleich zu anderen Schwellenländern schon

immer relativ teuer. Die glänzende Performance seit der Pandemie hat

diesen Abstand noch vergrößert. Die jüngste Korrektur, die auf eine

Abschwächung des Gewinnwachstums zurückzuführen ist, hat jedoch zu einem

Rückgang der Bewertungen geführt. Darüber hinaus ist ein Teil der

Marktprämie durch das vielversprechende langfristige Umfeld und die

Auswirkungen der Reformen auf die Gesamtwirtschaft gerechtfertigt. Die

indischen Unternehmen befinden sich in einer relativ besseren Verfassung

als in der Vergangenheit, was sich in einem stetigen Gewinnwachstum und

der Umsetzung der Unternehmensstrategien widerspiegelt.

Für die Aktienmärkte ist es auch wichtig, die Veränderungen bei den

inländischen Kapitalströmen zu verstehen. Wir haben eine Zunahme der

Käufe von Privatanlegern beobachtet, mit einer bemerkenswerten

Verlagerung hin zu SIPs (systematische Investmentpläne), bei denen sich

die Anleger zu regelmäßigen monatlichen Investitionen in Investmentfonds

verpflichten. Zwar haben sich die Mittelzuflüsse in den letzten drei

Monaten abgeschwächt, doch könnte sich dieser Trend langfristig

fortsetzen, wobei der Anteil der Aktienanlagen an den Bruttoersparnissen

der privaten Haushalte bei etwa 9 % liegt.

Nichtsdestotrotz gibt es immer noch Übertreibungen auf dem Markt.

Deshalb begrüßen wir den jüngsten Ausverkauf und betrachten ihn

angesichts unserer positiven langfristigen Aussichten als

Kaufgelegenheit. Letztendlich betrachten wir den Markt Bottom-up und

beurteilen die Bewertungen der einzelnen Aktien.

Abschließende Gedanken...

Trotz kurzfristiger Herausforderungen bleibt Indiens

Wachstumsgeschichte überzeugend. Eine unterstützende Politik der

Zentralregierung und ein Jahrzehnt notwendiger Wirtschaftsreformen haben

Indien auf einen positiven Kurs gebracht. Das Land ist auch im Falle

eines Handels- und Zollkriegs unter Trump 2.0 relativ abgeschirmt, was

der Wirtschaft in Zeiten des Umbruchs Widerstandsfähigkeit verleiht.

Unserer Ansicht nach lässt sich das Potenzial Indiens am besten nutzen,

wenn man in Qualitätsunternehmen investiert, die von langfristigem

strukturellem Rückenwind profitieren, z. B. dem aufstrebenden Konsum,

der Entwicklung der Infrastruktur, dem Gesundheitswesen und der

Digitalisierung. Wie immer wird ein aktiver Ansatz vor Ort der Schlüssel

zur Erschließung dieser überzeugenden Investitionsmöglichkeit bleiben.

Unsere monatlichen Einblicke in die Schwellenländer werden von unseren Anlageteams für Aktien und festverzinsliche Wertpapiere und ihren Experten für Schwellenländer bereitgestellt. Dies ist eine Kernstrategie innerhalb unseres Angebots an öffentlichen Märkten.

1 Trump droht BRICS-Staaten mit 100 Prozent Zoll - POLITICO

2 https://rbidocs.rbi.org.in/rdocs/Wss/PDFs/2T_100120257C22A459144C4F72B7241378BC53A3AB.PDF

3 Ficci revidiert Wachstumsprognose für Indiens BIP auf 6,4%,Inflation auf 4,8% - Times of India

5 Indiens Wirtschaft wird im laufenden Geschäftsjahr um 6,4Prozent wachsen: FICCI - Daily Excelsior

Risikohinweis

Investitionen beinhalten Risiken. Der Wert von Anlagen und die daraus entstehenden Erträge können sowohl fallen als auch steigen, und es ist möglich, dass ein Investor weniger als den investierten Betrag zurückerhält. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Ergebnisse zu.

Copyright © abrdn plc 2021-25. All rights reserved.abrdn plc is registered in Scotland (SC286832) at 1 George Street, Edinburgh, EH2 2LL.

Diesen Beitrag teilen: