Schroders: Ist der CHOICE Act nur Blendwerk?

Mit dem Financial CHOICE Act will die Regierung unter Präsident Trump ihr Wahlversprechen einlösen, die regulatorischen Auflagen für den US-Finanzsektor zu reduzieren. Im Folgenden erörtern wir die Wahrscheinlichkeit seiner Umsetzung und die wichtigsten Auswirkungen für Anleger.

28.11.2017 | 13:40 Uhr

Was ist der Financial CHOICE Act?

Während seiner Wahlkampagne hielt Donald Trump mit seiner Meinung zur Regulierung der Finanzmärkte nicht hinterm Berg. Er befürwortet seit Langem eine lockerere Regulierung der Finanzmärkte. Seit seinem Amtsantritt setzt er sich besonders stark dafür ein, den nach der globalen Finanzkrise (GFC) eingeführten Dodd-Frank Act zur Regulierung der Finanzmärkte in Teilen rückgängig zu machen. Das Ergebnis ist der Financial CHOICE Act von 2017 (1).

Im Folgenden einige der wichtigsten Ziele, die mit dem neuen Gesetzesentwurf erreicht werden sollen:

- Die hinsichtlich der Kapitalanforderungen geltenden Beschränkungen sollen gelockert werden. Der CHOICE Act sieht vor, dass Banken, deren Eigenkapitalanteil bei mindestens 10 % liegt und die ein CAMELS-Rating von 1 oder 2 (2) aufweisen, von einigen Finanzregulierungen ausgenommen sind. Banken, die diese Anforderungen erfüllen, sind von den Dodd-Frank-Bestimmungen, den Eigenkapital- und Liquiditätsregeln nach Basel III und weiteren regulatorischen Anforderungen, die vor dem Dodd-Frank Act in Kraft traten, befreit.

- Das Wachstum soll angekurbelt werden. Banken, die die Anforderungen erfüllen, könnten uneingeschränkt Kapitalausschüttungen vornehmen und die für „Living Wills“ (Bankentestamente) (3) geltende Anforderung umgehen. Außerdem würden sie von der Volcker Rule (4) befreit.

- Die Kompetenzen der Federal Deposit Insurance Corporation (FDIC) sollen beschnitten werden. Der CHOICE Act sieht vor, dass dem US-Insolvenzgesetz ein neues Unterkapitel speziell für den Fall von Insolvenzen großer, komplexer Finanzinstitutionen hinzugefügt wird.

- Es würden Gesetze für „systemrelevante“ Finanzinstitute aufgehoben, indem die Befugnisse des Financial Stability Oversight Council (FSOC) eingeschränkt werden, der festlegt, ob Finanzinstitutionen als systemrelevant gelten.

- Der Gesetzesentwurf sieht Erleichterungen für Gemeinschaftsbanken und Kreditgenossenschaften vor. Es würden die Befugnisse der Finanzaufsichtsbehörden eingeschränkt, die heute jeweils einem einzigen Direktor unterstehen, indem sie in aus Republikanern und Demokraten bestehende Kommissionen umgewandelt würden.

Warum der Gesetzesentwurf wohl keinen Erfolg haben wird

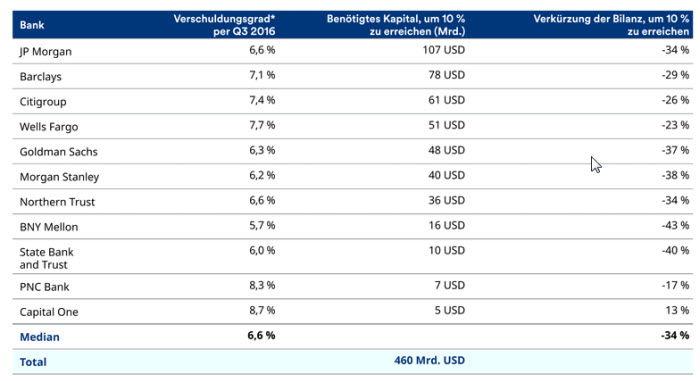

Die Chancen, dass der Gesetzesentwurf in seiner aktuellen Fassung im US-Senat verabschiedet wird, stehen eher schlecht. Dafür gibt es einige gute Gründe. Zuallererst wären zusätzliche Mittel in Höhe von fast einer halben Billion US-Dollar nötig, um den Bankensektor mit dem im CHOICE Act geforderten Eigenkapitalanteil auszustatten. Die Alternative wäre, dass die großen Banken ihre Bilanzen um 34 % schrumpfen. Beide Maßnahmen würden dem Wirtschaftswachstum aller Wahrscheinlichkeit nach einen Dämpfer verpassen.

Verschuldungsgrad US-Banken

Quelle: Barclays, US-Notenbank Fed. *Als Verschuldungsgrad ist hier der Supplemental Leverage Ratio (SLR) angegeben.

Eine Verabschiedung des gesamten Gesetzesentwurfs ist zwar fraglich, eine teilweise Umsetzung gilt jedoch als höchst wahrscheinlich. Ohne großes Aufheben hat das US-Finanzministerium, das dem von Trump ernannten Finanzminister Steve Mnuchin untersteht, in einem 149-seitigen Bericht seine Stellungnahme zu den „Kernprinzipien“ des Präsidenten veröffentlicht.

Warum die Aussichten für Anleger auch ohne CHOICE gut sind

Wie so oft in der Politik sind Umwege nötig. Zwar durchläuft der CHOICE Act derzeit das normale Gesetzgebungsverfahren, aber unseres Erachtens werden die wirklichen Impulse für eine Veränderung vom Bericht des Finanzministeriums ausgehen.

Im Gegensatz zum CHOICE Act können viele der Vorschläge des Ministeriums ohne den Kongress in die Wege geleitet und durch eine einfache Änderung der regulatorischen Auslegung vollzogen werden. Anders ausgedrückt, hängt die Vorgehensweise von den Verantwortlichen ab.

Die für Anleger wichtigsten Vorschläge des Finanzministeriums betreffen die Stresstests, den Supplemental Leverage Ratio (SLR), die Volcker Rule und die Kreditaufnahme. Unserer Ansicht nach dürften die Vorschläge des Finanzministeriums für eine Gesundung des Systems sorgen und das Ertragsverhältnis für Eigen- und Fremdkapitalgeber für das Bankensystem in den USA verbessern.

Der Bericht befürwortet beispielsweise eine weniger kurzfristige Ausrichtung. So sollen Stresstests und die Beurteilung der Bankentestamente nur noch alle zwei Jahre – statt wie bisher jährlich – durchgeführt werden. Und was noch wichtiger ist: Stresstests würden vorhersehbarer werden und qualitativen Aspekten weniger unterworfen sein.

Darüber hinaus umfasste die Volcker Rule anfänglich nur 165 Wörter (und die wichtigsten Punkte wurden in lediglich 40 Wörtern umrissen). Im Rahmen der Umsetzung schwoll dieser Text auf über 900 vollgepackte Seiten an. Der Vorschlag des Finanzministeriums für die Volcker Rule dürfte die Risikomanagementkosten für Anleger senken, indem das Marktkapital erhöht wird. Der Bericht empfiehlt daneben eine Erhöhung der Kredite an die Realwirtschaft, was dem Hypothekenmarkt zugutekommen dürfte.

Zusätzlich enthält er Vorschläge hinsichtlich internationaler Bankenstandards, mit denen US-amerikanische und weltweite Bestimmungen zu Kapital- und Liquiditäts-standards aufeinander abgestimmt werden sollen. Davon profitieren dürften globale systemrelevante Institutionen, da die Standards der Bankenbehörden in den USA konservativer als die des Basler Ausschusses oder des Rats für Finanzstabilität sind.

In die Irre geführt

Einige Kommentatoren dürften in erster Linie auf den ungewissen Ausgang bei der Verabschiedung des CHOICE Acts durch den Senat fixiert sein. Aber wie alle guten Tricks dürfte auch der CHOICE Act geschickt von der tatsächlichen Entwicklung ablenken. Die im Bericht des Finanzministeriums vorgeschlagenen Änderungen werden unseres Erachtens für ein gesünderes Finanzsystem und zufriedenere Anleger sorgen.

1 Sollten Sie sich gefragt haben, wofür das Akronym „CHOICE“ steht: „Creating Hope and Opportunity for Investors, Consumers and Entrepreneurs“ („Hoffnung und Chancen für Anleger, Verbraucher und Unternehmer schaffen“).

2 Das CAMELS-Rating ist ein aufsichtsrechtliches Rating-System, mit dem der Gesamtzustand von Bankunternehmen klassifiziert wird. Dabei werden die Banken nach folgenden Gesichtspunkten bewertet: (1) Kapitaladäquanz, (2) Aktivaqualität, (3) Kompetenz der Führungsebene, (4) Einnahmen, (5) Liquiditätsausstattung und (6) Anfälligkeit für Marktrisiken. Laut Definition umfasst der Begriff „Bankunternehmen“ (1) versicherte Einlageninstitute (IDIs), (2) Bank-Holdinggesellschaften (BHCs) und Spar- und Kreditinstitut-Holdinggesellschaften (SLHCs) sowie (3) alle Unternehmen, die gemäß des „International Banking Act“ als Bank-Holdinggesellschaften behandelt werden.

3 „Living Wills“ oder Bankentestamente sind durch das Dodd-Frank-Gesetz vorgeschriebene jährliche Berichte, in denen die potenziellen systemischen Auswirkungen einer Bankenpleite aufgeführt sind. Dies gehört zu den zentralen Verantwortungsbereichen der FDIC.

4 Die Volcker Rule verbietet Bankinstituten bestimmte Handelsaktivitäten, die laut Gesetzgebung die Bank und damit ihre Kunden einem zu großen Risiko aussetzen würden.

Die hierin geäußerten Ansichten und Meinungen stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar.

Der Beitrag wurde auch auf schroders.com veröffentlicht.

Diesen Beitrag teilen: